家事共用資産と事業用資産に対する消費税のみなし譲渡課税。

個人事業主が事業用資産を取得した場合、減価償却により必要経費を計算します。

プライベートと事業供用の家事共用資産の場合、使用割合等に基づく事業割合を設定し、事業に係る必要経費に算入します。

一方で、家事共用資産や事業用資産(以下、家事共用資産等)を廃業等の理由により、100%プライベートに転用する場合があります。

これらの場合、消費税法においては、自分に対し譲渡があったされ、消費税の課税売上を認識する必要があります。

今回は、家事共用資産と事業用資産に対する消費税のみなし譲渡課税について、ザックリ説明します。

all paints by Ryusuke Endo

家事消費や廃業時の消費税のみなし譲渡

消費税において、家事共用資産等を家事消費した場合、時価で譲渡があったものとされます。

家事消費とは、減価償却していた事業用資産を、買換え等の理由により、プライベート専用に転用した場合などです。

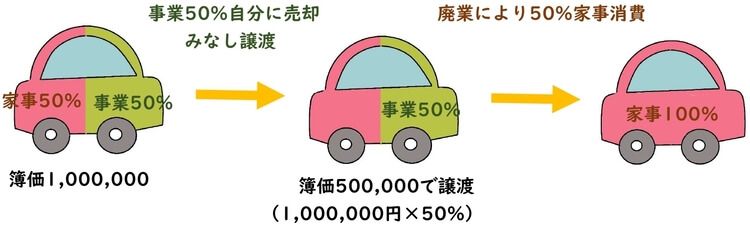

また、事業廃業時に高額な簿価の事業用資産が残存している場合、廃業と共に100%プライベート転用し、家事消費があったとみなされます。

例えば、廃業時、車両簿価1,000,000円(事業割合50%)が残っている場合、事業割合部分について、時価で自分に譲渡したことになります。

(※この場合は簿価=時価と仮定しています。)

消費税のみなし譲渡課税により、自分に対する譲渡に消費税が課されます。

上記の通り、廃業時簿価1,000,000円の車両が残っている場合、具体的な会計処理例は、下記のイメージです。

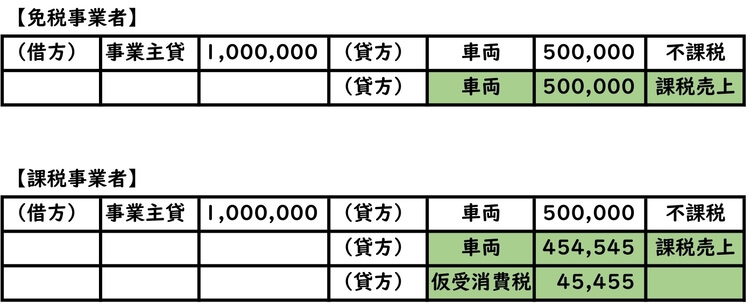

免税事業者の場合、事業割合500,000円分が課税売上になります。

注意すべきは課税事業者の場合です。

事業者割合50%の500,000円について、税抜処理を行い、仮受消費税の認識する必要があります。

課税売上計上漏れにならないよう、注意する必要があります。

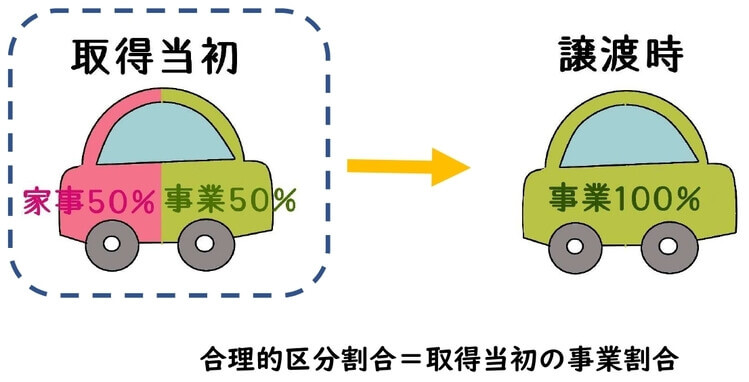

家事共用資産の譲渡時の事業割合は当初取得時の事業割合

家事共用資産等を譲渡した場合、事業部分とプライベート部分を合理的に区分し、譲渡所得や消費税を算出します。

しかし、当初50%事業割合と設定した場合でも、その後利用状況が変化し、事業割合が増減することは珍しくありません。

家事共用資産を譲渡した場合の合理的区分割合は、家事共用資産を当初取得した時の事業割合とされています。

譲渡直前において、意図的に事業割合を下げることも可能だからです。

みなし譲渡が行われる場合、可能な限り、当初の事業割合で計算を行う方が無難です。

事業廃業時のみなし譲渡に注意

個人の事業廃業時は、消費税のみなし譲渡課税に注意が必要です。

前述の通り、廃業と同時に、100%プライベート家事消費したとみなされます。

特に多数又は高額な簿価の事業用資産が残っている場合、消費税のみなし譲渡を念頭におく必要があります。

廃業時に課税事業者の場合、多額の消費税の納税額が考えられるからです。

消費税のみなし譲渡を考慮し、簡易課税の方が有利であれば、前年までにシミュレーションや検討が必要です。

廃業時を予定している場合、消費税のみなし譲渡課税をシミュレーションしておく事が肝要です。

根拠法令

消費税法基本通達10-1-19(家事共用資産の譲渡)

消費税法基本通達11-1-4(家事共用資産の取得)

まとめ

今回は、個人事業主の消費税のみなし譲渡課税について、ザックリ説明しました。

廃業時や家事共用資産の転用時は、必ず考慮する必要があります。

特に個人事業の廃業時は、みなし譲渡が漏れやすい部分でもあります。

多数・多額な簿価の家事共用資産がある場合、毎年検討しておくことが望ましいでしょう。