法人成りに伴い役員の資産や不動産を法人へ賃貸する場合の注意事項。

個人から法人成りした場合、役員個人の資産や不動産を、法人へ賃貸することがあります。

法人に対する個人資産の引継ぎ(譲渡や現物出資)は、常にその時価が問題になります。

また、土地や建物の場合、譲渡に伴う多額の譲渡所得税が発生することも。

そこで法人の役員が個人所有のまま、法人へ賃貸する方法を選択する方が多い傾向があります。

しかし、個人と法人間の賃貸借契約は、注意すべきポイントがいくつかあります。

今回は、個人の資産や不動産を法人へ賃貸した場合の注意事項について、ザックリ説明します。

以下、貸主が個人、借主が法人(貸主が役員)であることを前提としています。

all paints by Ryusuke Endo

個人と法人間の賃貸借契約について

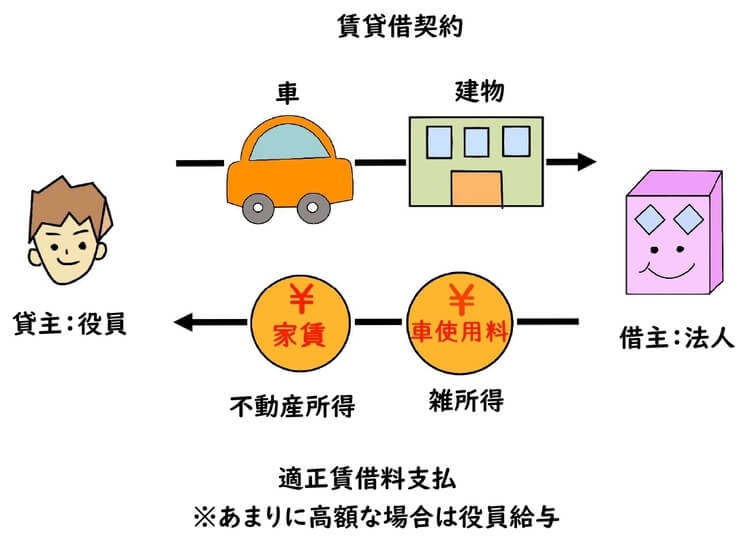

個人の資産を法人が使用する場合、個人が貸主、法人が借主として賃貸借契約を結びます。

代表的なものは、役員所有の車両、建物、土地などです。

法人成りをした場合、譲渡や現物出資により、個人から法人に資産の引き継ぎが可能です。

しかし、必ず適正価額(時価)や譲渡所得税の問題が生じます。

それら煩わしさを避けるため、個人と法人間で賃貸借契約を交わし、個人の資産を法人へ賃貸する方法をとる方が多くいます。

ただし、賃貸借契約した場合も、多くの懸念材料が存在します。

個人と法人間で賃貸借契約を交わす際は、賃借料を適正金額に設定することが原則です。

個人が車両(動産)や建物を法人に賃貸した場合、適正賃料(固定資産税の2倍、3倍程度の年額や周辺の相場金額)を雑所得または不動産所得の確定申告すれば、ほぼ問題はありません。

(※ただし、あまりに高額な賃料の場合は、役員給与と見なされることもあります。)

しかし、法人に対し土地を賃貸する場合は異なります。

特に土地の上に法人の建物を建設する場合、賃貸借契約開始前に、借地権の問題を十分に理解しておく必要があります。

以下、土地を賃貸する場合の注意点について説明します。

個人の土地を法人に賃貸した時の注意点

個人の土地の上に法人が建物を建設する場合、個人が貸主、法人が借主となり、土地の賃貸借契約を交わします。

この際、借主である法人に、建物を建てる権利(以下、借地権)が発生します。

その借地権設定の対価として、法人から個人に対し、借地権料(いわゆる権利金)や、または高額な地代(土地価額の6%)を支払うことになります。

そして借地権設定料の支払義務を知らないまま賃貸借契約を交わした場合、借主である法人に対し、借地権料相当が課税されます。

法人は一旦個人に借地権料を支払い、即座に個人からキャッシュバックを受けたとされます。

一方、個人に課税されることはありません。

しかし、役員が自ら会社に対し、借地権料や高額な地代を支払うことは現実的ではありません。

上記を避けるため、賃貸借契約を交わす際に、土地の無償返還届出書を税務署へ提出します。

(※無償返還届がよくわからない場合は、税理士や税務署へ相談する必要があります。)

借主と貸主が連名で届出書を作成することで、上記の課税を避けることが可能です。

借地権という目に見えない概念は、日常生活で触れることは殆どありません。

しかし、法人成りなどに伴い、個人の土地を賃貸し建物建設等の予定がある場合は、必ず借地権という問題を念頭におく必要があります。

そして無償返還届出書を提出した場合、同時に賃貸借契約で交わした賃料にも留意する必要があります。

無償返還届出書を提出した場合の地代の認定課税

前述の無償返還届出書を提出した場合、高額な適正地代(土地価額の6%)と実際の契約地代との差額について、差額地代の課税がされます。

例えば、高額な適正地代(土地価額の6%)が300,000円、実際の契約地代が100,000円の場合、差額200,000円について、地代家賃があったと認定されます。

しかし、実際は法人にも個人にも、課税関係は生じません。

法人は個人に一旦地代を支払い、即座に個人からキャッシュバックを受けたとされます。

一方、貸主である個人に課税されることはありません。

個人は賃貸借契約した賃料につき、不動産所得を計上すれば問題はありません。

しかし、法人が賃料を一切負担していないなど、本来あるべき姿とあまりにかけ離れている場合、不動産所得の認定課税がありえます。

個人と法人間の賃借料の設定は、必ず固定資産相当額や周辺家賃相場を抗考慮し、適正額を設定するよう心がける必要があります。

根拠法令

・法人税法第132条(同族会社等の行為又は計算の否認)

・法人税法施行令第137条(土地の使用に伴う対価についての所得の計算)

・法人税法基本通達13-1-2(使用の対価としての相当の地代)

・法人税法基本通達13-1-3(相当の地代に満たない地代を収受している場合の権利金の認定)

・法人税法基本通達13-1-7(権利金の認定見合せ)

まとめ

今回は個人の資産や不動産を法人へ賃貸した場合の注意事項について、ザックリ説明しました。

個人が法人成りした場合は、しばしば個人法人間の賃貸契約に遭遇します。

適正賃料や借地権の問題など一切抗考慮していない方も少なくありません。

個人と法人間で個人資産の賃貸借契約書を交わす場合は、課税上の懸念が無いか、予め考慮しておいく事が望まれます。