所得税の累進課税制度の仕組み。超過累進課税と単純累進課税の違いを正確に理解しよう。

日本の所得税は累進課税制度であり、所得が多くなればなる程、所得税率が高くなります。

累進課税制度自体は多くの方が認識していますが、その仕組みを正確に理解している人は多くありません。

社会人であっても、日本の所得税の累進課税制度を知らない方が大勢います。

日本の所得税は単純累進課税ではなく、超過累進課税です。

所得が多くなればなる程、所得税率が高くなるわけではありません。

一定の所得金額を超過した部分につき、所得税率が上がります。

今回は、所得税の超過累進課税について、ザックリ説明します。

all paints by Ryusuke Endo

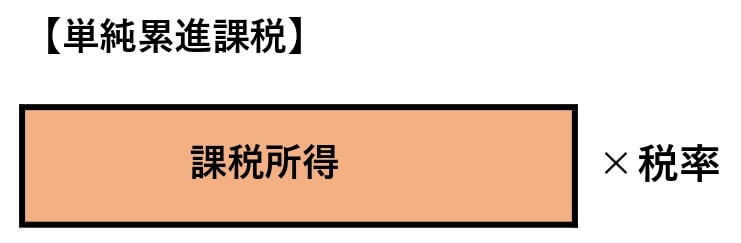

単純累進課税と超過累進課税の違い

累進課税制度には、単純累進課税と超過累進課税という考え方があります。

いずれも課税所得(税率が掛けられる数)が増加すると、税率も伴って上昇します。

その相違点は、単純累進課税の場合、上昇した税率は課税所得全体に乗じられます。

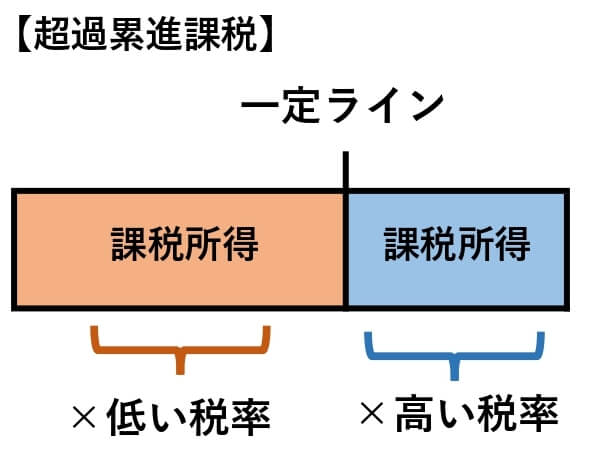

一方、超過累進課税の場合、課税所得が一定ラインを超えた場合、その超えた部分に対し税率が上昇します。

日本の所得税は後者の超過累進課税制度が採用されています。

課税所得が一定ラインを超えるごとに、所得税率が上昇します。

現在の日本の所得税率は、下記の税率が設定されています。

最も低い税率は、課税所得が195万円までは5%です。

一方最も高い税率は、課税所得が4,000万円を超えた場合が45%になります。

以下、所得税の超過累進課税の計算方法について、具体的に説明します。

超過累進課税による具体的な所得税額計算

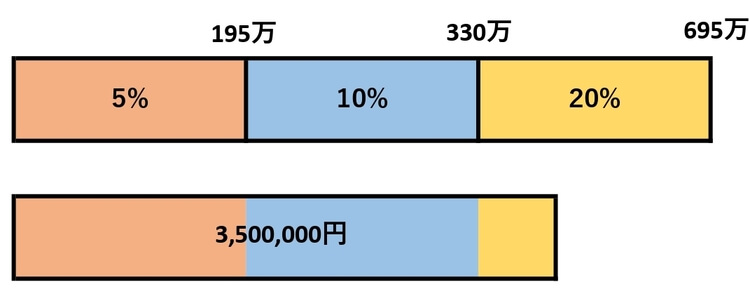

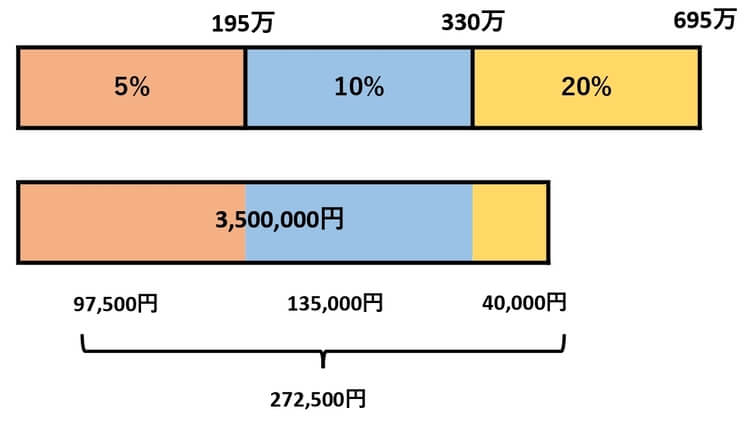

課税所得が350万円の場合、適用される所得税率は以下の通りです。

課税所得が195万円までは5%、195万円超から330万までは10%、330万円超部分は20%です。

課税所得が350万の場合、超過累進税率は20%ですが、課税所得の全体に対して20%ではありません。

日本の所得税は超過累進課税ですので、195万円、330万円を超えるごとに税率が上昇します。

課税所得350万円の場合、所得税額は272,500円です。

具体的な所得税額の算出過程は以下の通りです。

上記により、一定の課税所得を超えた部分につき、所得税率が上昇することがわかります。

もしも単純累進課税の場合、上記の所得税額は、700,000円(3,500,000円×20%)です。

課税所得が大きくなった場合、課税所得の全体に対し、税率を乗ずると考えている方は少なくありません。

しかし、日本の所得税率は、一定のラインを超えた部分につき、税率が上昇していきます。

超過累進課税の特徴を理解し、日本の所得税の計算過程をしっかり把握しておきましょう。

根拠法令

所得税法第89条(税率)

まとめ

今回は所得税の超過累進課税について、ザックリ説明しました。

所得は増えれば増える程、税率が上がっていくと考える方は少なくありません。

しかし、税率が上昇する部分は、課税所得の内、一定ラインを超えた部分だけです。

意外にも、超過累進課税を把握していない方は多い傾向があります。

ご自身で確定申告を行う時は、所得税の計算過程をしっかり把握しておきましょう。