所得税の更正の請求と還付申告ができる期間5年の相違点。

所得税の確定申告や還付申告を行った後に、計算相違や所得控除適用もれにより、次の事実が発覚することがあります。

所得税を納め過ぎた or 還付される金額が少なかった。

また、後から還付申告により、税金が戻ることを知った。(還付申告していなかった。)など。

これらの場合、更正の請求や、後から還付申告することで、所得税を取り戻すことが可能です。

しかし、更正の請求や還付申告ができる期間は5年間です。

そして、いつからその5年をカウントするのか?悩む方も少なくありません。

その5年の期間を誤り、更正の請求ができなかった!という方がいると聞きます。

今回は、更正の請求や還付申告ができる期間5年の違いについて、ザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

更正の請求と還付申告の期限は5年間

所得税の更正の請求や還付申告は、その期限が5年間と定められています。

しかし、その5年間のスタートは、更正の請求と還付申告で異なります。

また、更正の請求は、申告義務がある or ないにより、そのスタートが異なります。

うっかり5年の期限を誤り時効になってしまう方もいるため、5年のスタートを正確に捉える必要があります。

所得税の納税をした後の更正の請求期間

確定申告で申告納税額が発生し、所得税を納税後、税金の納め過ぎが発覚するケースです。

事業所得者や副業所得20万円超の会社員など、いわゆる、申告義務がある方の更正の請求です。

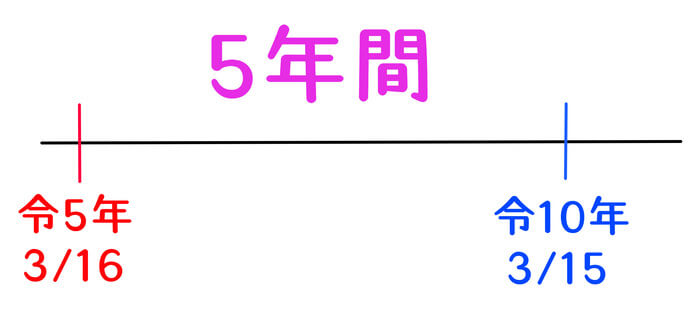

この場合の更正の請求期限は、法定申告期限(3/15)の翌日(3/16)から5年間(5年後の3/15)です。

具体的には、以下の通りです。

【確定申告期限が令5年3/15の場合】

青色申告55万円 or 65万円控除適用者の還付申告の更正の請求

青色申告特別控除(以下、55万円or65万円控除)適用者が還付申告した後、その還付金額が少なかったケースです。

青色申告特別控除適用者であっても、還付申告をする場合があります。

算出所得税額が、源泉徴収税額や予定納税額に満たないケースです。

この場合の更正の請求期限も、法定申告期限(3/15)の翌日(3/16)から5年間(5年後の3/15)です。

青色申告特別控除は、3/15までの期限内申告が要件です。

例え還付申告であっても、いわゆる申告義務がある還付申告に該当します。

具体的には、以下の通りです。

【確定申告期限が令5年3/15の場合】

還付申告をした後の更正の請求期間

給与所得者が、医療費やふるさと納税等の確定申告により、還付申告をする場合があります。

その後、扶養控除適用もれ等が発覚し、還付金額が少なかったケースです。

いわゆる、申告義務がない還付申告です。

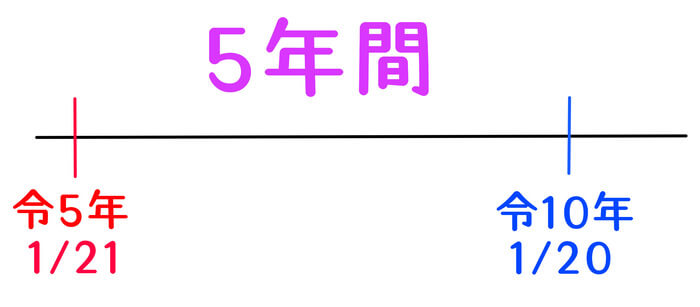

この場合は、当初の還付申告日の翌日から5年間です。

具体的には、以下の通りです。

【令4年分の還付申告を令5年1/20に提出した場合】

還付申告をしていなかった場合の還付申告の期限

会社員等の方で、後になって還付申告が可能であったことに気付くことがあります。

医療費等の申告が可能だった、配偶者(特別)控除、扶養控除を忘れていた。

また、子供の国民年金保険料や、配偶者の国保を支払った、ふるさと納税がある場合です。

所得税の還付申告が可能であるにも関わらず、還付申告をしていないケースです。

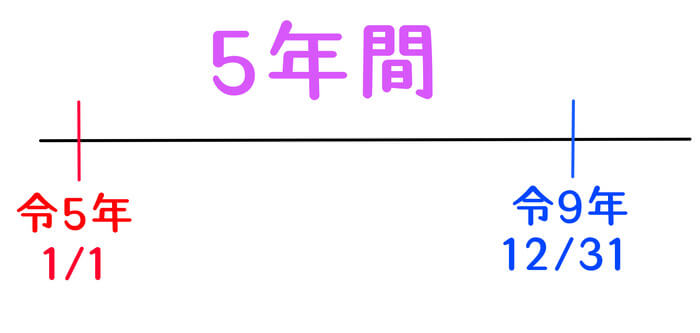

この場合は、本来の還付申告可能日(翌年1/1)から5年間です。

具体的には、以下の通りです。

【令和4年分の還付申告の期限】

※本来の還付申告可能日は翌年令5年1/1から

更正の請求のポイントは税務署からの連絡がないこと

更正の請求には、必ず事実を証する書面の添付が必要です。

納めた税金が過大であった理由を、書面で示す必要があります。

例えば、医療費の更正の請求は、例えe-taxで電子申告をしても、領収書や医療費通知書を税務署へ提示or添付します。

更正の請求事由が、事業所得者の収益や必要経費関係であれば、請求書や契約書、領収書や総勘定元帳により、その事実を証明します。

更正の請求のポイントは、第3者がみても明らかに税金が過大である理由を示すことで、税務署からの問い合わせをなくすことです。

もれなく整然と更正の請求事由を書面で示すことで、更正の請求が初めて可能になります。

その為、更正の請求をスムーズに完了させるためには、第3者に対し、税金が過大である明らかな証拠を、確実に提示することがポイントです。

根拠法令

所得税法第121条(確定所得申告を要しない場合)

所得税法第122条(還付等を受けるための申告)

国税通則法第74条(還付金等の消滅時効)

所得税基本通達121-1(確定所得申告を要しない者から提出された確定申告書)

所得税基本通達122-1(還付等を受けるための申告書に係る更正の請求)

まとめ

今回は、更正の請求と還付申告の5年の期限の相違について、ザックリ説明しました。

混在しやすい部分ですが、うっかり時効になってしまった。という事も多々あります。

税金を納め過ぎだった。還付金額が少なかった。還付申告が可能だった。

と発覚したら、速やかに対応する方がベターです。