インボイススタートまであと半年。インボイス制度を理解するための消費税の仕組みについて。

今年10月1日より、インボイス制度がスタート。

あと半年を切りましたが、インボイス制度をよく理解していない。

インボイス登録した方がよいかどうかわからない。

フリーランスの方を中心に、まだまだそのような声を耳にします。

インボイス制度は、現行の日本の消費税の仕組みさえ理解すれば、難しくありません。

今回は、インボイス制度について、現行の日本の消費税の仕組みを交えてザックリ説明します。

ここでは、一般消費者が消費税を支払う仕組み、そして、事業者が消費税を納税する仕組みを中心に説明します。

なお、以下パイナップル(食品)が登場しますが、消費税率は10%としています。

all paints by Ryusuke Endo

Contents・目次

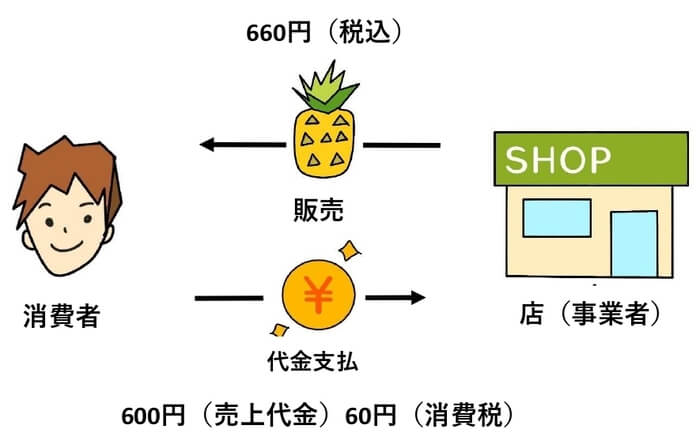

一般消費者が消費税を支払う仕組み

一般消費者が商品を購入すると、お店に商品代金を支払います。

支払金額は、必ず消費税込(以下、税込金額)です。

例えば、660円の商品を購入すると、消費者は60円の消費税をお店に支払います。

しかし、税金(消費税)は本来、国に支払います。

一般消費者が消費税を国に納めることはありません。

お店が消費者から受け取った消費税を、消費者に代わって国に納めます。

ここまでが、一般消費者が消費税を支払う仕組みです。

消費税は一般消費者がお店を介し、お店が代わりに国に支払っています。

いわゆる、消費税が間接税と呼ばれる理由です。

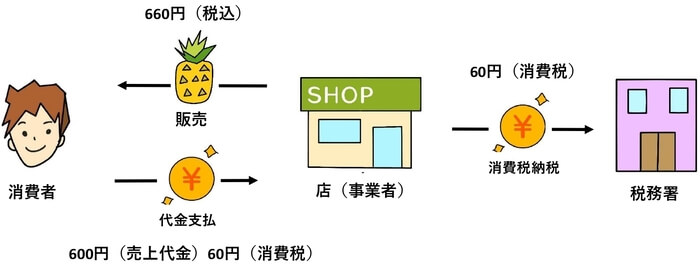

事業者が消費税を納税する仕組み

そして、消費税を受け取った事業者が、消費税を納税する仕組みです。

前述の図では、お店は受け取った消費者60円を納めています。

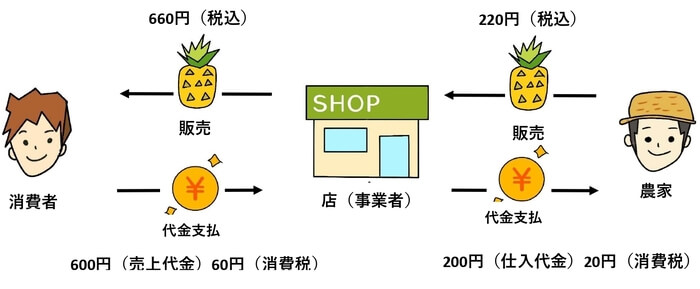

しかし、お店が商品を販売するためには、商品の仕入が必要です。

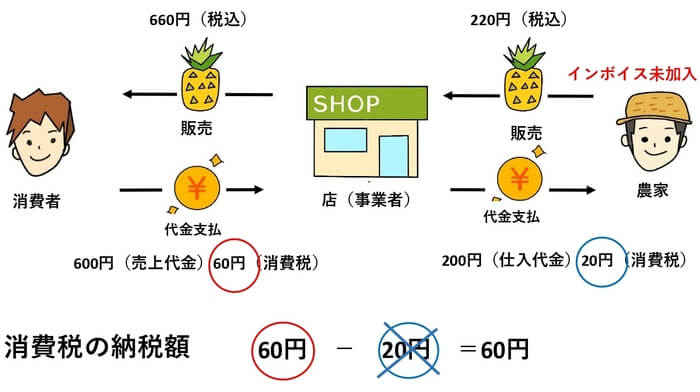

以下、お店が農家から商品220円(税込)を仕入、消費者に660円(税込)で販売したイメージです。

お店もまた、消費者ということになります。

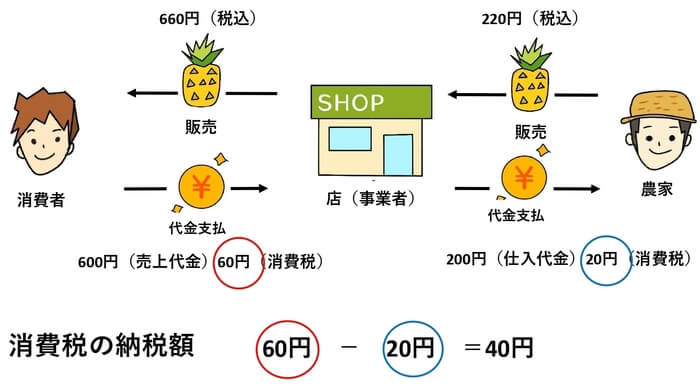

そして、お店が実際に国に納付する消費税は、以下の通りです。

受け取った消費税60円から、支払った消費税20円を差引、差額40円を国に納税します。

上記が原則的な現行における消費税の姿です。

これがインボイス制度が開始した後、次のように変化します。

インボイス開始後 事業者が消費税を納税する仕組①

お店が納める消費税は、仕入先の農家がインボイスに登録しているか否かで変化します。

仕入先がインボイス登録している場合、以下の通りです。

今まで通り、納める消費税は40円です。

しかし、仕入先がインボイスに加入していないと、以下の通りになります。

仕入先に支払った消費税20円は、差引くことができません。

納税額は、受け取った消費税60円になります。

事業者が消費税を納める立場で考えた場合、仕入先がインボイス登録しているか否かにより、消費税の納税額が変化します。

インボイス未登録の農家からは、仕入を止めようと考えるかもしれません。

しかし、上記はあくまでも、事業者が消費税を納める観点で考えた場合です。

事業者(自分自身)が、商品を他の事業者に販売する場合、他の事業者にとっても、同様のことが考えられます。

インボイス開始後 事業者が消費税を納税する仕組②

お店(自分自身)は今までと同様に、農家から商品を仕入れます。

そして、お店(自分自身)は、別の事業者に商品を販売します。

更に、別の事業者は、消費者に商品を販売します。

別の事業者にとっては、お店(自分自身)は、仕入先という立場です。

別の事業者の立場で考えると、仕入先のお店(自分自身)がインボイス登録しているか否かにより、消費税の納税額が変化します。

仕入先(自分自身)がインボイス登録している場合は、以下の通りです。

仕入先(自分自身)がインボイス登録していない場合、消費税の納税額が増えます。

別の事業者は、消費税の納税額が増えるのなら、インボイス未加入である自分自身とは、取引を止めるかもしれません。

上記が、インボイス登録後の消費税の納税の姿です。

自分自身が消費税を納める立場、そして仕入側の立場になり、インボイス登録の必要性を考える必要があります。

自分自身が仕入先の立場となった場合、インボイス登録しているか否かにより、売上先の消費税の納税額が変化します。

そのため、売上先からインボイス登録を求められることがあります。

インボイス登録の必要性がわからない場合は、至急、売上先にその必要性を確認することが求められます。

まとめ

今回は、インボイス制度理解の為の、消費税の納税の仕組みについて、ザックリ説明しました。

インボイス制度を理解するため、現行の消費税の納税の仕組みを理解する必要があります。

その上で、インボイス登録の必要性を鑑みることが肝要です。

実際の消費税の計算方法は、税制改正により、更に複雑に変化しています。

9月に慌てないために、まだ考えていない方は、至急、その方向性を考慮する必要があります。