LGBTカップルが個人事業を行う場合の税務上の注意点

LGBTカップルがサラリーマンを辞めて2人でお店を経営する!

同性パートナー間で、個人事業にチャレンジするカップルも増えています。

2人で自由に暮らしているのだから、通常の夫婦間のように事業を行う事はごくごく自然です。

ゲイである僕の地元でも、実際にLGBTカップルで事業を行う方がいます。

しかし、LGBTカップルは、現行の法令上、民法上の配偶者ではありません。

よって、LGBTカップルは、お互いが親族ではありません。

通常の夫婦間とは異なり、2人で事業を行う場合、その支出の実態を鑑みる必要があります。

今回は、LGBTカップルで個人事業を行う場合の税務上の注意点について、ザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

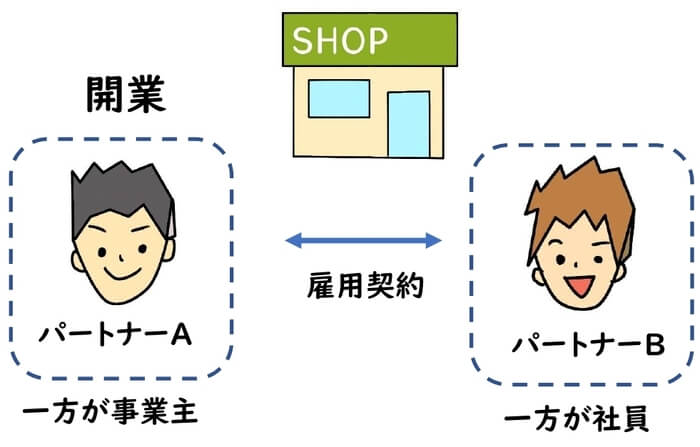

一方のパートナーが事業主として開業する

お互い会社員として一定期間勤務した後、パートナー2名で開業する方も少なくありません。

2人で共同経営したいと考える方もいます。

しかし、個人事業の場合、いずれか一方が事業主として、開業届を提出します。

もう一方のパートナーは、事業主の社員として雇用契約を結び、事業主の元で勤務し2人で事業を経営します。

パートナー間で貯蓄差がある場合、納税が発生した場合に備え、資金力があるパートナーを事業主にした方が賢明です。

そして、まずは確実に2人で現金預金を形成していく必要があります。

社員として給与賞与の支払いが可能

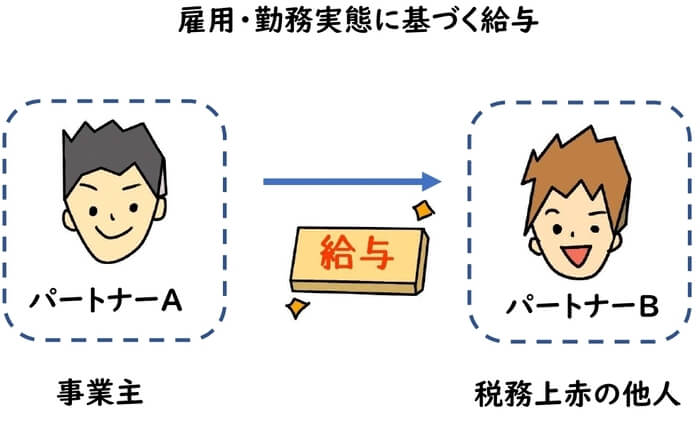

LGBTカップルで事業を行う場合、いずれか一方を社員として給与の支給をすることが自然です。

通常の夫婦間で夫が(事業主)が妻に給与を支給する場合、税務署に対し、所定の時期までに、青色事業専従者の届出書の提出が必要です。

届出書の提出を怠ると、配偶者に対する給与は、必要経費にすることができません。

また、月額の届出額以上の金額を必要経費にすることもできません。

しかし、LGBTカップルの場合、現行上、親族に該当しません。

いわゆる専従者ではないため、社員としての勤務実態に応じ、給与や賞与を必要経費にすることが可能です。

また、事業専従者に該当しないため、他勤務先とのタブルワークも可能です。

しかし、例え親族に該当しない場合であっても、実態は夫婦そのものです。

一方の相手方に給与を支給する場合、勤務表を作成し、雇用・勤務実態に基づく給与支給を念頭においた方がベターです。

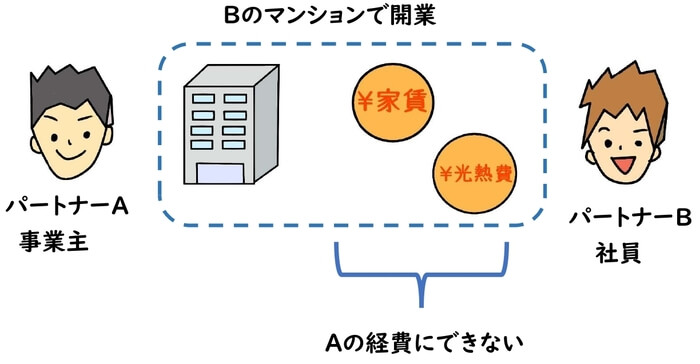

同一生計親族が支払った家賃等は必要経費不可

同一生計親族が支払った家賃、光熱費、電話代等、固定資産税、保険(以下、家賃等)は、例え自分自身が負担していなくても、経費にすることが可能です。

例えば、夫名義のマンションで妻が事業を行う場合です。

夫が家賃等を実際に負担しても、それらは妻の事業の必要経費にすることが可能です。

しかし、LGBTカップルは親族に該当しないため、一方が家賃等を負担しても、必要経費にすることができません。

LGBTカップルが事業を行う場合、自分自身が名義人であり、自らが支払うべき支出のみ必要経費とした方が無難です。

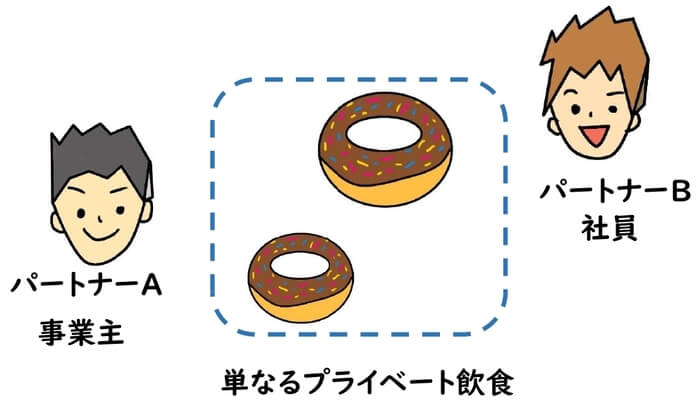

飲食代や福利厚生費は2人の関係性を考慮

専従者以外の第3者社員がいる場合、福利厚生費の計上が考えられます。

お土産、お茶菓子、その他常識的な範囲内の飲食代等です。

夫と配偶者2名の場合、これらは自分達の飲み食いと認識され、単なるプライベート支出です。

一方、LGBTカップルは第3者であるため、福利厚生費の余地が考えられます。

しかし、先述の給与と同様、例え親族に該当しなくとも、実態は夫婦そのものです。

2人の関係性を鑑みると、福利厚生費は、単なるプライベート飲食店娯楽等と考えれられます。

福利厚生費を計上する場合、レシート等にその内容や支出根拠を記載しておく方がベターです。

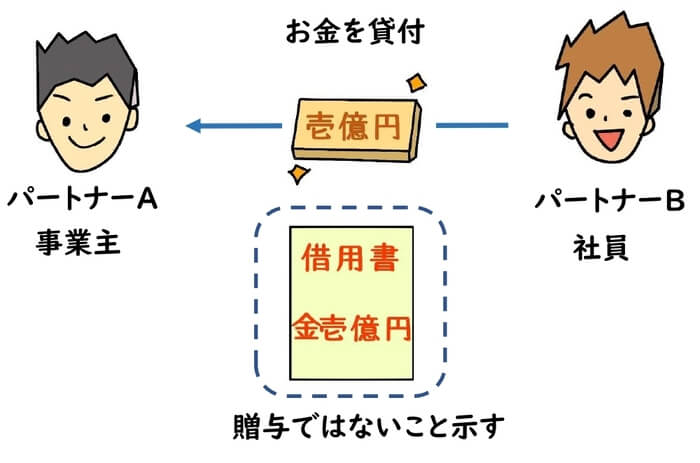

金銭の貸し借りは借用書を作成

お互いサラリーマンとして一定期間働き、ある程度資金確保できた後、2人で個人事業を始める方も少なくありません。

開業時にまとまった資金が必要な場合、一方のパートナーから借りる事があります。

この場合、必ず借用書を作成し、借入金として認識しておく方が無難です。

貸し借りの証拠を何ら作成せずに資金が移動し、更に返済の進行がない場合、贈与と認識される可能性があります。

現行、相続人になることができない同性パートナー間の場合、贈与を検討する機会があります。

その時に備え、借入金が贈与と認識されないために、借用書の作成が必須です。

法人化はデメリットを理解して慎重に検討する

個人事業が軌道に乗ると、法人化を検討することが一般的です。

特に国民健康保険の負担を考慮すると、法人設立により社会保険に加入した方が、負担が少ない傾向があります。

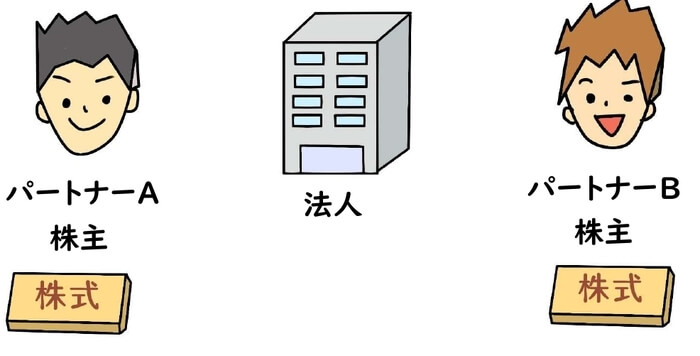

同性パートナー間で法人経営を行う場合、いずれか一方が出資し株主になります。

または、パートナー2名で出資し、2人が株主になります。

パートナー同士で50%ずつ出資し、当然2名とも経営に関わるため、お互い役員に就任することが自然です。

順調に事業をしている時は、特段の問題はありません。

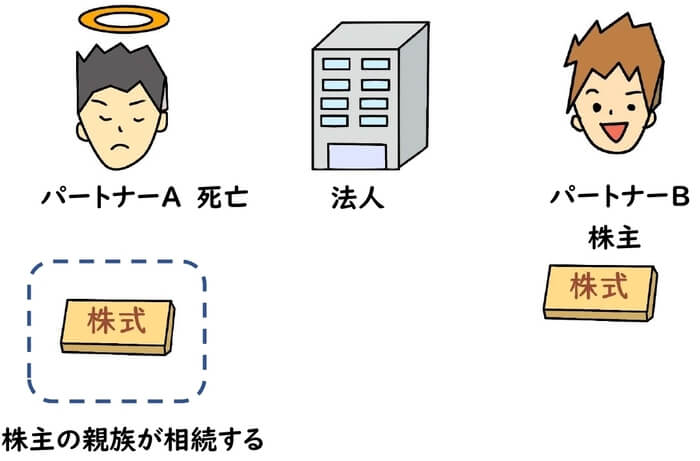

問題は、不慮の事故等により、一方のパートナーが死亡した場合です。

株主であるパートナーが死亡した場合、その株式を誰かが相続します。

その誰かとは、通常はパートナーの相続人です。

赤の他人である同性パートナーは、相続人でないため、勝手に相続することができません。

公正証書を交わしておくか、パートナーの家族と意思疎通を図っておく等が必要です。

LGBTカップルの場合、親族の理解が得られず、いずれか(または双方)の親や兄弟等の親族と音信不通ということは、実際はかなり多い傾向があります。

僕自身も両親にカミングアウト後、理解を得られず、音信不通のまま相方と暮らしています。

その場合は、パートナーが亡くなった後、最悪の場合は、遺留分侵害額請求を起こされる可能性があります。

相続人になることができない同性パートナー間だからこそ、法人をデメリットを理解しておく必要があります。

根拠法令

所得税法第56条(事業から対価を受ける親族がある場合の必要経費の特例)

所得税法第57条(事業に専従する親族がある場合の必要経費の特例等)

民法1046条(遺留分侵害額の請求)

まとめ

今回はLGBTカップルが個人事業を行う場合の税務上の注意点について、ザックリ説明しました。

通常の夫婦間と同様に2人で事業を行うことは、非常に素敵なことです。

ただし、実態は夫婦間同等のため、飲食代をはじめとして、2人に関わる支出はその経費性を吟味すべきです。

そしてまずは現金預金を蓄積が目標です。

節税等を考慮するまえに、確実な財産形成をしていくことが肝要です。