住宅ローン控除の居住割合が50%以下に増減した場合の取り扱いと注意事項

住宅ローン控除を適用する方の家屋は、自宅兼事務所等の場合があります。

個人事業主の自宅兼事務所 or 兼店舗 or 作業場などがその例です。

そして、当初の居住割合が変化することも、業務上、起こり得ます。

住宅ローン控除の対象家屋は、延床面積の50%以上が居住用であることが前提条件です。

その居住割合が、50%未満に減少した場合は注意が必要です。

今回は、住宅ローン控除の居住割合が50%以下に増減した場合の取り扱いと注意事項について、ザックリ説明します。

all paints by RYUSUKE ENDO

増減後の居住割合が50%以上の場合

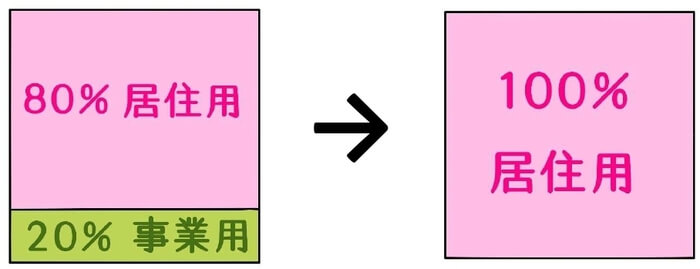

自宅兼店舗等の個人事業主が、移転や事業廃止により、居住割合が増加することがあります。

例えば、独立した事務所に移転により、居住割合80%から100%に増加する場合です。

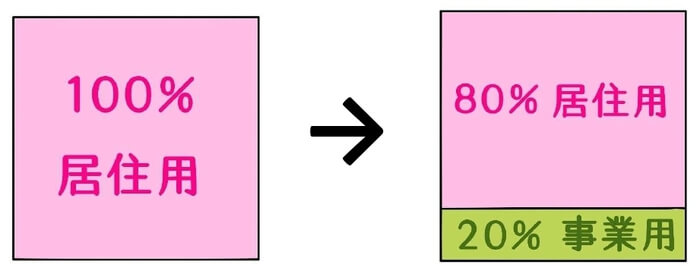

一方、会社員等の住宅で、居住割合が100%から80%等へ減少することもあります。

例えば、会社員を辞めて、自宅兼事務所で開業した場合などです。

自宅兼事務所等の個人事業主の場合、居住割合が変化することも考えられます。

家屋の居住割合変化後も、居住割合が50%以上であれば、住宅ローン控除の適用が可能です。

(→住宅ローン控除の居住用割合に変更があった場合の取り扱い)

居住割合が変化した場合、増減後の居住割合で、家屋の面積と住宅のローン残高を再計算し、実際の住宅ローン控除額を算出します。

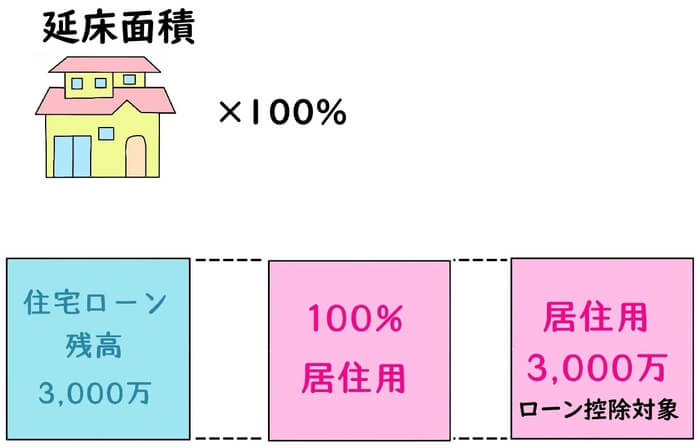

例えば、居住割合が80%から100%へ増加した場合は、以下のイメージです。

住宅ローン控除額は増加します。

【その年の住宅ローン残高3,000万の場合】

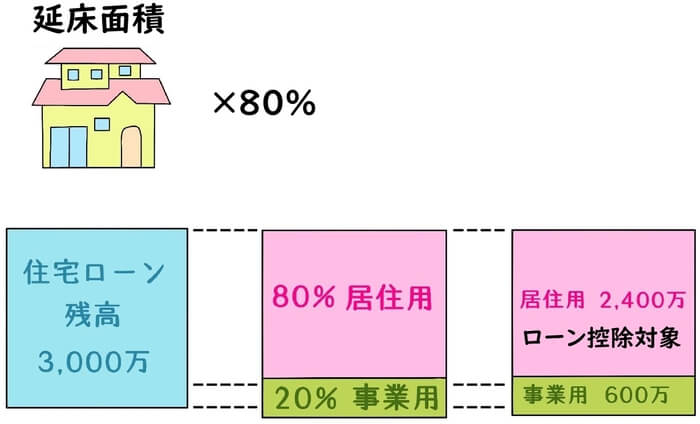

一方、居住割合が100%から80%へ減少した場合は、以下のイメージです。

住宅ローン控除額は減少します。

【その年の住宅ローン残高3,000万の場合】

必ず増減後の居住割合に基づき、住宅ローン控除の計算を行います。

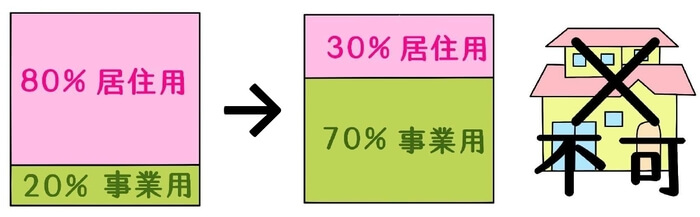

増減後の居住割合が50%未満の場合

前述の通り、居住割合変化後も、居住割合50%以上であれば、住宅ローン控除は適用可能です。

しかし、居住割合が50%未満に減少した場合、住宅ローン控除は適用できません。

例えば、居住割合80%から30%へ減少した場合などです。

50%未満に減少した注意点は、その後、更に居住割合が50%以上になった場合でも、住宅ローン控除は適用できません。

居住割合が50%未満になった年以降は、住宅ローン控除は適用不可になります。

元々、居住割合が50%未満の住宅を取得した場合、住宅ローン控除は適用できません。

住宅取得後、2年目に居住割合が50%以上になったとしても、2年目に新たに住宅ローン控除は適用できない原理と同様です。

会社員から独立開業した場合、自宅を職場にする方も少なくありません。

自宅を大々的な作業場とする方もいます。

居住割合が50%未満に減少した場合、その年以降は住宅ローン控除の適用がないことに留意する必要があります。

根拠法令

・租税特別措置法第41条第1項(住宅借入金等を有する場合の所得税額の特別控除)

・租税特別措置法施行令第26条第6項(住宅借入金等を有する場合の所得税額の特別控除)

・租税特別措置法関係通達41-29(自己の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額

まとめ

今回は、住宅ローン控除の居住割合が50%以下に増減した場合の取り扱いと注意事項について、ザックリ説明しました。

うっかり居住割合変化後も、従前と同様の方法で計算してしまうこともあります。

しかし、本来は毎年適用条件を確認して適用することは建前です。

住宅ローン控除は金額が大きくなる傾向にあるため、居住割合が変化した場合、改めて要件や控除額を確認する必要があります。