配当所得の確定申告の有利不利判定。所得税・市民税・国民健康保険料の影響について。

令和5年分の所得税の確定申告より、株式譲渡所得や配当所得の申告ルールが変わります。

所得税と市民税で、課税方法を同一とすることがルールになりました。

異なる課税方式の恩恵を受けていた方の中には、申告すべきか否か悩む方も少なくありません。

配当所得の申告の場合、どう影響が生じるのか、よくわからないという声を耳にします。

今回は、配当所得を確定申告する場合の市民税・国保等の影響の考え方について、ザックリ説明します。

なお、ここでは日本の上場株式の配当金とし、株式譲渡損失等なし、国保加入者を前提としています。

all paints by Ryusuke Endo

Contents・目次

配当所得を確定申告した場合の影響

配当所得を確定申告する目的は、税率差による所得税額の還付です。

例えば、上場株式等の配当金の源泉所得税率は15.315%。

配当所得と他の所得を合算した自身の所得税率が10.21%の場合、その税率差≒5%差分が還付されます。

また、配当控除の適用より、配当金の10%が所得税額から控除されます。

そのため、配当所得の確定申告を行うと、いわゆる所得税の節税に繋がります。

しかし、市民税の負担は増加する可能性があります。

例えば、上場株式等の配当金の市民税の源泉税率は5%です。

配当所得を確定申告すると、配当金に市民税が課税されます。

市民税は全国一律10%ですので、差額5%の市民税の納税は発生します。

(※市民税にも配当金の2.8%の配当控除の適用があります。)

また、国民健康保険は所得金額に課せられます。

配当所得の申告は所得金額を押し上げるため、確実に国民健康保険は増加します。

配当所得を申告する場合、所得税だけではなく、市民税と国民健康保険にも影響が及びます。

その理由は、前述の通り、配当所得を申告することで、所得を押し上げるからです。

令和5年分以降、配当所得を申告する場合、所得税、市民税、国民健康保険の影響を鑑みる必要があります。

配当所得の申告により、影響する部分を正確に捉える必要があります。

その有利不利判定は、配当所得を申告する or しない場合でシミュレーションが必須です。

以下、日本の上場株式等の配当所得を確実した場合の影響を、ザックリ試算します。

(※証券投資信託や国外投資信託は取り扱いが異なります。)

配当所得を確定申告する場合の所得税・市民税・国保の影響

以下の個人事業主が配当所得を申告した場合の税負担のイメージです。

【納税(自営業)の年収等】

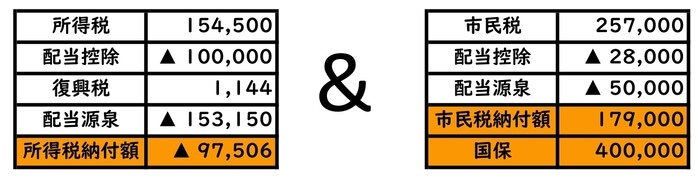

・事業所得2,500,000円

・配当金1,000,000円(源泉所得税153,150円、配当割50,000円)

・国保支払額300,000円

・国民年金支払額200,000円

(※国保は40歳以上で滋賀県草津市居住で算出しています。)

上記の場合の所得税、市民税、国保の負担を試算します。

配当所得を申告する場合、所得税・市民税・国保は、以下のイメージです。

配当控除や所得税率差の利用により、所得税は還付になります。

しかし、配当所得の申告により、1,000,000円所得が増加し、市民税や国保の負担が増加します。

所得税還付額+市民税+国保の合計額が、配当所得申告による税負担額です。

配当所得を確定申告しない場合の所得税・市民税・国保の影響

先述と条件を同一にし、配当所得のみ申告しない場合の税負担のイメージです。

【納税(自営業)の年収等】

・事業所得2,500,000円

・国保支払額300,000円

・国民年金支払額200,000円

上記の場合の所得税、市民税、国保の負担を試算します。

配当所得を申告しない場合、所得税・市民税・国保は、以下のイメージです。

事業所得にかかる所得税額、市民税、国保を納付することになります。

配当所得を申告する時と比較し、市民税や国保の負担が減少します。

配当所得の申告はその都度試算が必要

前述の内容をまとめると、結果的に以下のイメージです。

大きな影響が生じる部分は、国民健康保険です。

ただし、トータルを考慮すると、配当所得を申告する場合 or しない場合で、あまり大きな差がありません。

配当所得や株式譲渡の申告は、申告により税負担が生じる全ての支出を鑑みて、その有利不利を考慮する必要があります。

一概に、このくらいの所得金額であれば、申告した方が良いとは言えません。

特に個人事業主の場合、自身の所得税率は、その年によって変わる可能性があります。

また、上記は日本の上場株式等の配当を前提としていますが、投資信託の場合はその扱いがやや異なります。

また、国外株式・投資信託の場合、外国税額控除の適用があるため、課税方式も複雑です。

シミュレーションをしない限り、有利不利は判定できません。

配当所得や株式譲渡を申告する場合、全体的な税額に影響があるかどうか、必ず申告を行う前に試算した方がベターです。

根拠法令

所得税法第92条(配当控除)

租税特別措置法 第8条の4 (上場株式等に係る配当所得等の課税の特例)

地方税法第32条第13項、15項(所得割の課税標準)

地方税法第313条第13項、15項(所得割の課税標準)

地方税法第第314条の9(配当割額又は株式等譲渡所得割額の控除)

まとめ

今回は、国保加入者の配当所得の有利不利判定について、ザックリ説明しました。

まずは配当所得の申告の影響がある部分を理解する必要があります。

そして、所得税、市民税、国保の金額を試算し、全体の影響額を鑑みる必要があります。

令和5年分の確定申告で思い悩む事が無いよう、配当所得がある方の場合は、事前にシミュレーションしておく必要があります。