特定口座の「特定上場株式等の配当」と「上記以外のもの」の課税方式と申告方法の違いについて。

e-taxの普及・浸透により、株式譲渡や配当の申告を自身で行う方が一般的になりました。

中でも特定口座の配当は、非常に簡単に申告することが可能です。

しかし、出力された申告書が正しいのか悩む方も少なくありません。

特定口座の配当を総合課税で選択したにもかかわらず、申告分離も適用されたという声をしばしば耳にします。

今回は、特定口座の配当のうち、「特定上場株式等の配当」と「上記以外のもの」の申告方法について、ザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

特定口座の基本的な申告ルール

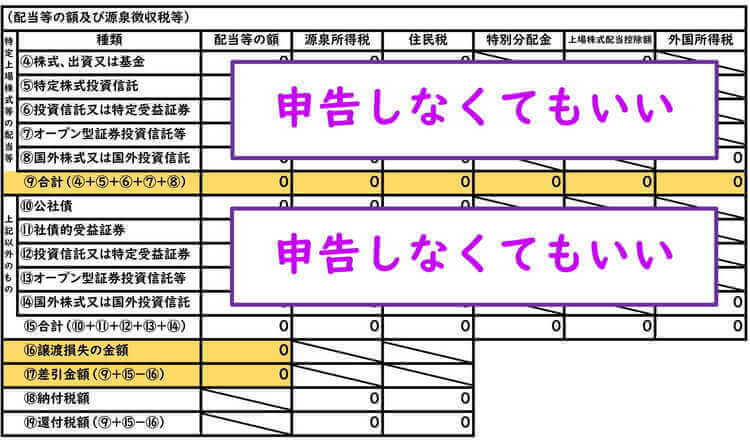

特定口座で配当を受け取る場合、通常、確定申告不要です。

確定申告する or しないは、納税者次第です。

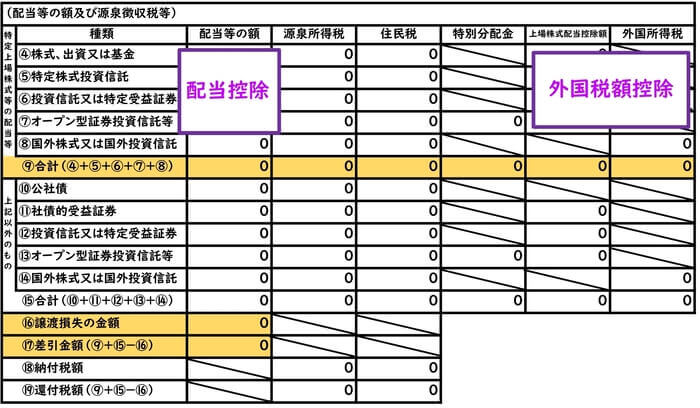

ただし、配当控除や外国税額控除を適用する場合、必ず確定申告が必要です。

申告しなかった場合、申告不要制度を採用したことになります。

後から更正の請求など行うことはできません。

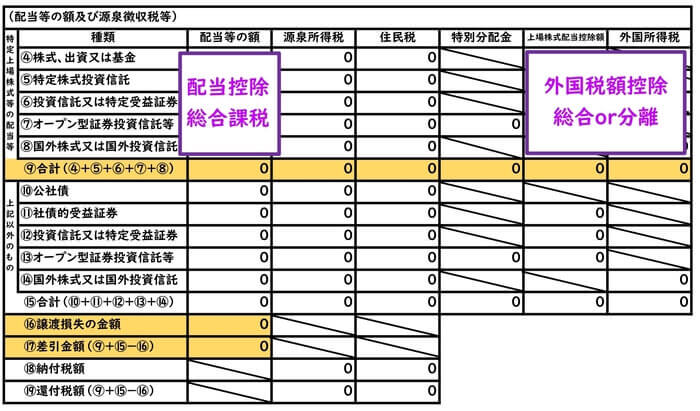

更に、配当控除を適用する場合、必ず総合課税(第1表)で確定申告する必要があります。

また、外国税額控除は、総合課税(第1表)でも申告分離課税(第3表)でも適用可能です。

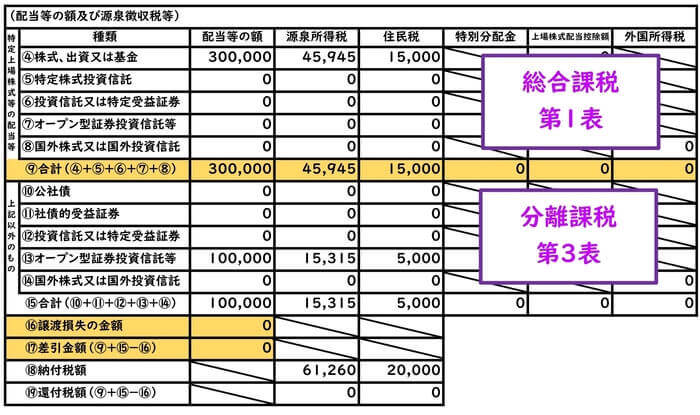

しかし、特定口座の配当について、総合課税(第1表)を選択したにもかかわらず、申告分離課税(第3表)が作成されたという相談がしばしばあります。

特定口座の配当所得の申告は、総合課税を選択した場合も、総合課税(第1表)と申告分離課税(第3表)の申告書が作成されることがあります。

「特定上場株式等の配当」と「上記以外のもの」の双方に金額等の記載がある場合です。

その理由は、「特定上場株式等の配当」と「上記以外のもの」の取り扱いが異なるからです。

これら2つは分けて考える必要があります。

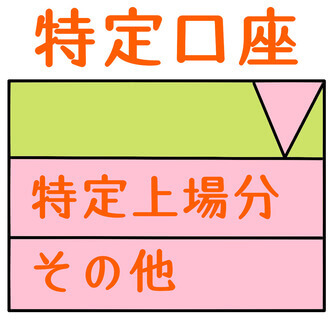

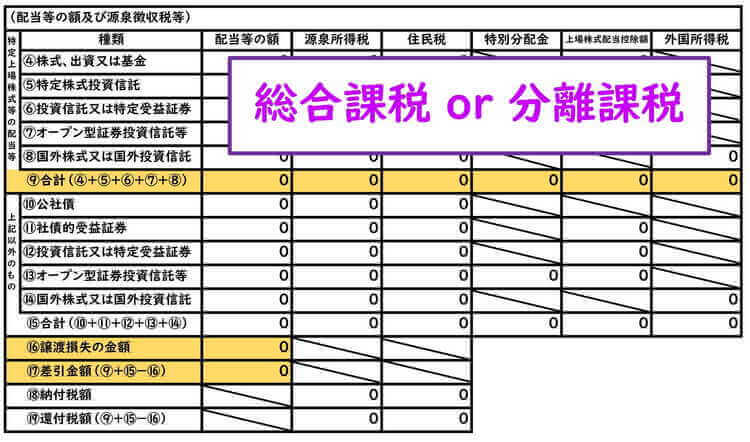

特定口座の「特定上場株式等の配当」

特定口座のうち、「特定上場株式等の配当」とは、いわゆる配当所得のことです。

主に、国内上場株式の配当金、国内・国外株式投資信託等の配当金のことです。

「特定上場株式等の配当」は、総合課税 or 申告分離課税のいずれも適用が可能です。

また、「特定上場株式等の配当」のうち、配当控除の対象になる配当所得についてのみ、配当控除適用が可能です。

配当控除を適用する場合、必ず総合課税(第1表)で確定申告をします。

特定口座の「上記以外のもの」

特定口座のうち、「上記以外のもの」とは、その殆どが利子所得です。(一部、配当所得を含みます。)

ポピュラーなものは、MMF、MRF、外貨建てMMF等の公社債投資信託です。

また、国内の公債や社債などです。

これらは元々、配当所得ではなく利子所得です。

よって、配当ではない「上記以外のもの」に、配当控除の適用はありません。

また、主に利子所得である「上記以外のもの」の課税方式は、申告分離課税のみです。

総合課税を選択することはできません。

例え「特定上場株式等の配当」について総合課税を選択した場合であっても、「上記以外のもの」は、必然的に申告分離課税(第3表)が適用されます。

「特定上場株式等の配当」と「上記以外のもの」の申告

配当控除を適用するために、特定口座の配当を確定申告する場合、「特定上場株式等の配当」と「上記以外のもの」に記載があれば、第1表と第3表が作成されます。

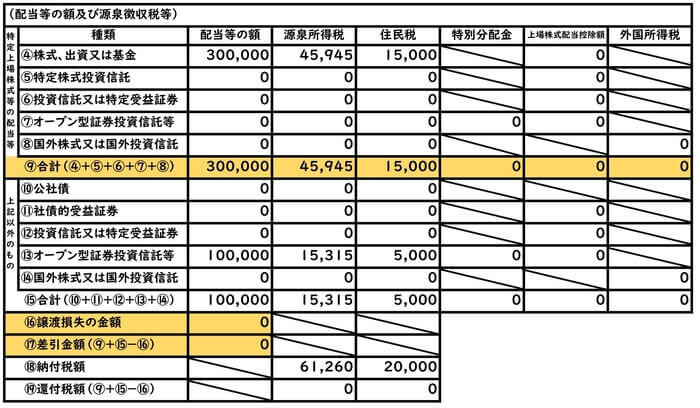

例えば、以下は特定口座内で、国内株式とMMF(公社債投資信託)を受け取る場合です。

国内株式の配当金300,000円は、「特定上場株式等の配当」に記載されています。

一方、MMFの利子100,000円は、「上記以外のもの」に記載されています。

国内株式配当金300,000円について、配当控除を適用するのであれば、「特定上場株式等の配当」は、総合課税により第1表に記載されます。

一方、MMFの利子100,000円は、申告分離課税のみですので、「上記以外のもの」は、第3表に記載されます。

配当控除の対象になる配当金は、「特定上場株式等の配当」の記載された配当金のみです。

「上記以外のもの」には、配当控除の適用はありません。

第1表と第3表の双方が作成され、誤りではないのか?と疑問に思う方います。

特定口座を確定申告する場合、まず「特定上場株式等の配当」と「上記以外のもの」の違いを理解する必要があります。

その上で、課税方式を税負担を検討した方がベターです。

根拠法令

租税特別措置法第8条の4(上場株式等に係る配当所得等の課税の特例)

租税特別措置法第37条の11の6

(源泉徴収選択口座内配当等に係る所得計算及び源泉徴収等の特例)

まとめ

今回は、特定口座の配当の「特定上場株式等の配当」と「上記以外のもの」の課税方式・申告方法の違いについて、ザックリ説明しました。

非常に基本的な部分ですが、理解されないまま申告をする方が、まだまだ大勢います。

株式譲渡・配当の申告は複雑ですが、少なくとも、特定口座の情報や課税方式について、理解しておく方がベターです。