一人社長会社がやってしまいがちな支出。法人に個人支出を介在させてはいけない。

フリーランスで仕事が軌道に乗ってくると、法人化を検討する方が多い傾向にあります。

とりわけ、所得が増えると国保が高額になりがちです。

そのため、1人役員として法人成りをする方もいます。

ところが、法人成りをしたにもかかわらず、個人と同じ感覚で支出をする方がいます。

法人成り後は、個人と同じ感覚で支出をしてはいけません。

今回は、一人社長法人がやってしまいがちな支出について、ザックリ説明します。

all paints by RYUSUKE ENDO

役員個人の電子マネーにチャージ

フリーランスの多くは、電子マネー決済を利用しています。

クラウド会計では、殆どの電子マネー連動を行う事が可能です。

交通機関利用の多い方は、交通系電子マネーを利用すれば、大幅に経理の手間を省けます。

クレジットからオートチャージを利用すれば、更に利便性が高くなります。

しかし、法人成り後も、個人の時と同じように、電子マネーを使ってしまう方がいます。

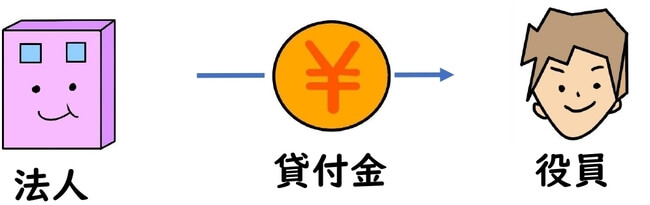

例えば、法人普通預金口座から、役員個人の電子マネーにチャージしてしまった場合です。

役員個人の電子マネーにチャージした場合、役員個人にお金を渡したということです。

役員個人の電子マネーのため、自由に使用できるからです。

チャージした時点で、役員貸付金になります。

役員が個人の電子マネーで法人業務の旅費交通費を支払った場合、役員立替金(役員借入金)として処理されます。

結果的に、役員立替金と役員貸付金が相殺されますが、複雑で煩雑な処理になりがちです。

また、役員個人の電子マネーにチャージした場合、役員の私的決済に利用可能です。

要するに、役員個人の電子マネーにチャージするという行為は、役員報酬の支給そのものです。

絶対に法人普通預金口座から、役員個人の電子マネーにチャージしてはいけません。

法人名義の電子マネーを作成できない場合、法人名義のクレジットカード、デビットカードを利用した方が無難です。

役員個人社宅の造作費用を法人が支出

一人社長会社の場合、役員の自宅を事務所利用する方がいます。

役員VS法人間で賃貸借契約を締結し、適正価格で法人へ賃貸するパターンです。

適正賃貸料で実際に法人業務を行うのであれば、大きな問題にはなりません。

しかし、役員社宅に対する造作設備を、法人が負担しているケースがあります。

例えば、エアコン、ブラインド、壁装飾など、明らかな役員の自宅に対する造作設備です。

役員自宅の内、法人に対する賃貸スペース部分は、個人では利用しないことが建前です。

しかし、これら設備は役員個人の意向が強く表れ、役員がその便益を受ける可能性があります。

一般の会社であれば、役員個人の自宅のエアコン設置費用を法人が負担するなど、考えられないでしょう。

役員報酬とみなされることもあるため、役員個人自宅に対する造作設備に対する支出は、行わないほうが健全です。

役員個人が使うバック・時計を法人が支出

法人設立に伴い、PCたタブレット等の消耗品を揃えることは珍しくありません。

法人業務に必要なものであれば、適正な支出として認めれます。

しかし、消耗品費の中に、明らかに役員個人が利用するものが見受けられることがあります。

例えば、顧客訪問用としてバッグ、ビジネスシューズ、スマートウォッチなどです。

一般の会社であれば、役員個人だけが使用する時計やバッグを法人が負担するなど、考えられないでしょう。

フリーランスから法人成りした役員1人法人の場合、当然のように支出してしまいがちです。

バッグ、ビジネスシューズ、スマートウォッチなどは、役員個人が身に着けるものです。

役員の自宅を事務所としている場合、それらのバッグ等は、確実に役員個人の自宅に保管され、公私混同は明らかです。

法人が支出する費用は、個人に対する支出は認められません。

一般の会社で、制服や会社ネーム入りでもない限り、バッグ、シューズ、時計を購入することなど、まずあり得ません。

役員給与認定されることもあり、役員個人が身に着けるものには、支出してはいけません。

法人成り後は法人VS個人の介在しないこと

前述で挙げた事項は、法人と個人を介在させていることが、そもそも失敗です。

フリーランスから法人成りした場合、結局は自分1人であり、業務形態に変化はありません。

組織や名称のみ変化しただけであり、個人と同様の感覚で、支出をしてしまいがちです。

しかし、法人成り後は、個人と同じ感覚で支出することはできません。

法人から個人に金銭支出があった場合、役員報酬そのものです。

役員1人法人の場合、その支出に個人が介在していないか、見極めるが必要です。

まとめ

今回は、一人社長会社がやってしまいがちな支出について、ザックリ説明しました。

役員個人の電子マネーチャージ、役員自宅に対する内部造作や消耗品は、よく見受けられます。

法人成り後も、個人事業と同じ感覚で、支出をしている証拠です。

法人成り後は個人時代の感覚は捨て、法人が負担すべき支出か、真剣に鑑みる必要があります。