親族から不動産を無償使用して賃貸する場合の不動産所得の帰属者の原則。

アパート、一軒家、駐車場など不動産所得がある方の中には、その家賃収入を、家族へ移転したいと考える方がいます。

高齢になって不動産の管理が難しい、また家賃収入を節税したいなど、理由は様々です。

また、最近では自宅を賃貸する方も見受けられます。

多くの場合、子が両親(親族など)の不動産を無償使用し、第3者に賃貸し、不動産収入を得るパターンです。

しかし、原則として、不動産収入はその不動産の所有者のものとされます。

不動産収入を受け取る人のものではありません。

今回は、不動産所得を申告すべきの納税義務者の原則について、ザックリ説明します。

all paints by Ryusuke Endo

資産から生じる所得の帰属者の原則

アパート等の家賃収入や駐車場収入など、資産から生じる収入は、その資産の所有者のものとされています。

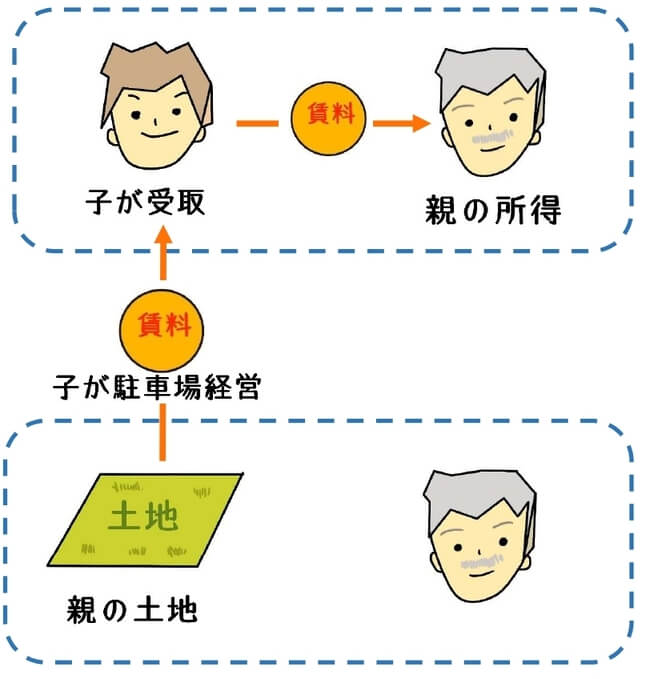

例えば、親所有の土地を、子が第3者に駐車場として賃貸借契約した場合。

子が正式な賃貸借契約書を第3者と結び、賃貸収入を受け取ったとしても、その賃貸収入は、親の所得とすることが基本です。

資産(土地)から生じる所得は、その資産の所有者である親に帰属するからです。

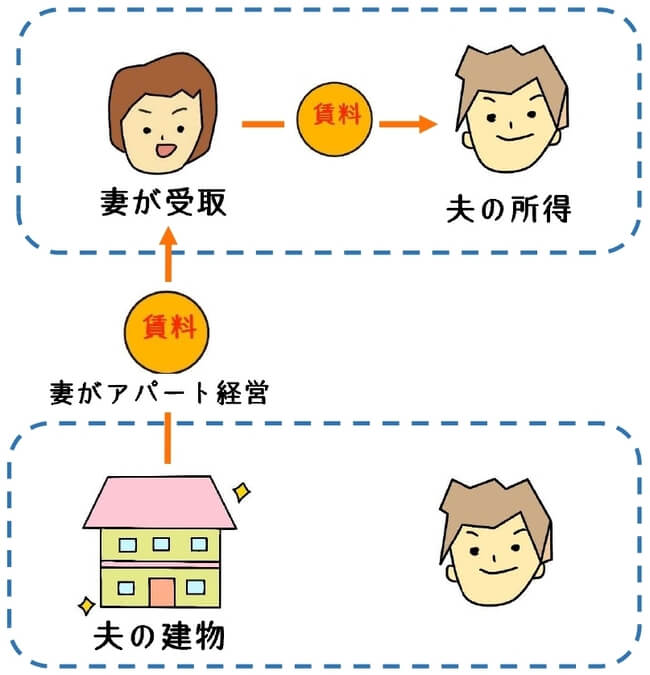

同様に、夫所有のアパートの家賃収入を、妻名義で第3者に賃貸借契約した場合。

例え妻が正式な賃貸借契約を第3者と結び、維持管理・修繕管理をしたとしても、その賃貸収入は、夫の所得とすることが基本です。

資産(建物)から生じる所得は、その資産の所有者である夫に帰属するからです。

なお、上記の場合、子は親の土地を、また妻は夫の建物をそれぞれ無償使用(使用貸借)している場合です。

近年、何度か裁判判決があり、未だに明確な判断はできません。

しかし、資産から生じる所得は、その資産の所有者に帰属することが原則です。

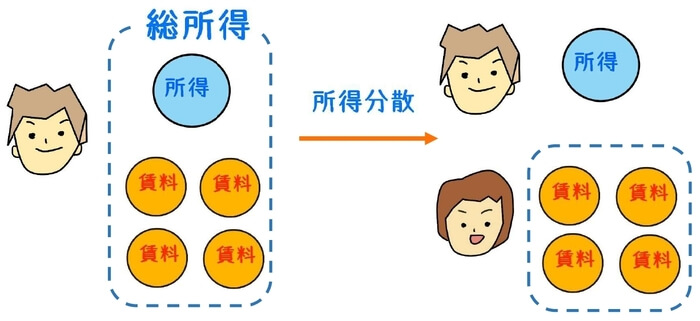

その理由は、所得分散による租税回避を防ぐためです。

無償使用して不動産所得を得る場合の問題点

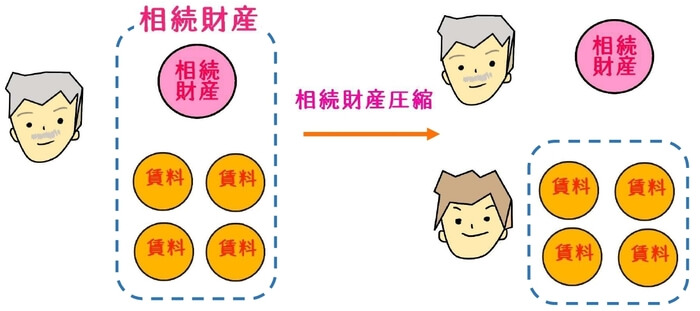

親所有の土地を子が無償使用し、第3者に賃貸した子の家賃収入としたを場合。

本来、親に蓄積されるはずだった現金を、子に分散させることが可能です。

土地の名義人以外のものの所得とすることで、親の財産を減少させ、親の相続財産を減少させることができます。

いわゆる、所得の付け替え効果だけでなく、相続財産の減少につながります。

また、夫所有のアパートを妻が無償使用し、第3者に賃貸契約した場合。

不動産所得を妻に分散させ、夫の所得の圧縮、所得税・市民税の軽減を図ることが可能です。

通常、妻の方が所得税率が低いため、所得を分散させることで、トータルの税金が減少します。

上記のように、所得の付け替えや、相続財産の減少につながるため、資産から生じる所得は、その資産の所有者に帰属するとされています。

ただし、近年、裁判等があり、その判断は容易ではありません。

親族間の使用貸借自体は認める判決もありますが、資産から生じる所得は、その資産の所有者に帰属することが原則です。

不動産所得は、その不動産の所有者に帰属するものとして、確定申告をした方が無難です。

根拠法令

所得税法第12条(実質所得者課税の原則)

所得税基本通達12-1(資産から生ずる収益を享受する者の判定)

所得税基本通達12-2(事業から生ずる収益を享受する者の判定)

まとめ

親族から不動産を無償使用して他者に賃貸した場合、原則的に、その所得は不動産の所有者の帰属するとされています。

ただし、所得や相続財産を分散させる可能性があるためです。

ここ数年は裁判事例等で判例があるものの、明確には決定されていません。

所得の帰属者については、原則通り申告した方が無難です。