主婦や高齢者が特定口座の配当・株式譲渡を確定申告する場合の注意事項。扶養・介護保険・医療費負担に注意。

ここ数年の円安、株価上昇を受け、主婦の方でも株式運用を行う方が増えています。

また、資金に余裕がある高齢者でも、新たに金融資産運用を始める方がいます。

特定口座を確定申告すると、税制の恩恵を受けることがあります。

しかし、一方で、国民健康保険や介護保険料が増加することもあります。

そして、主婦や65歳以上の高齢者の場合、扶養の判定や医療費負担にも注意が必要です。

今回は、主婦や高齢者が特定口座の配当・株式譲渡を確定申告する場合の注意事項について、ザックリ説明します。

ALL PAINTS BY RYUSUKE ENDO

扶養(配偶者控除等)の適用除外に注意

主婦の場合、ご主人の所得・住民税の扶養(配偶者控除等)に入る場合が殆どです。

扶養に入るために、パート収入を制限する方も少なくありません。

ただし、特定口座を確定申告すると、扶養適用除外になる場合があります。

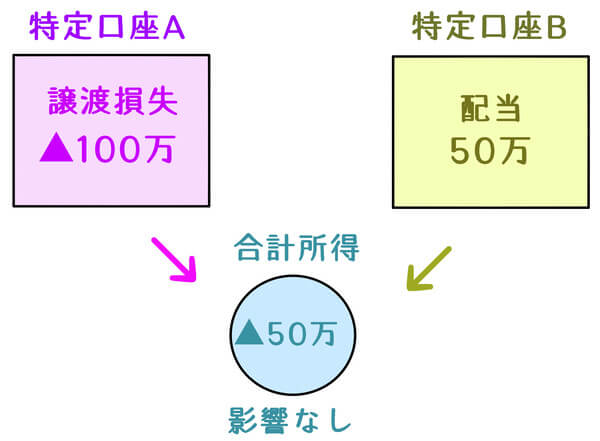

株式譲渡益や配当を、その年に生じた他の特定口座の株式譲渡損失と相殺(以下、損益通算)すると、税金を取り戻すことが可能です。

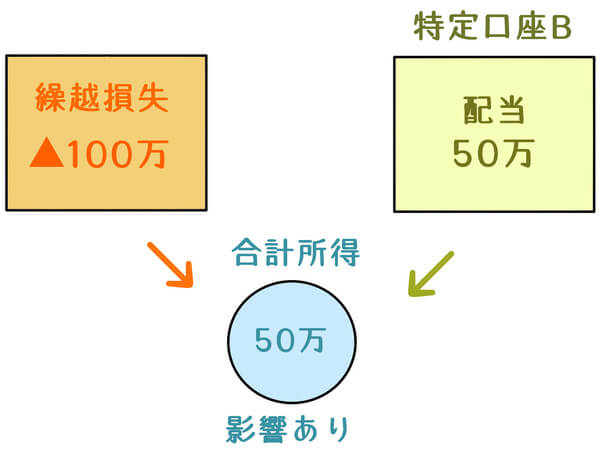

また、過去の株式損失と相殺(以下、損失の繰越控除)し、税金を取り戻す方法もあります。

損益通算した場合、譲渡損失の方が大きければ、扶養の判定に影響ありません。

(譲渡損の方が小さい場合は必ず扶養の判定に影響します。)

損益通算後の金額で、扶養の判定をします。

一方、損失の繰越控除を利用した場合、譲渡損の方が大きくても、扶養の判定に影響します。

繰越控除前の金額で、扶養の判定をします.

株式譲渡損失の繰越控除を利用する場合、扶養の条件に該当するか鑑みる必要があります。

介護保険料の段階に注意

65歳以上になると、国保とは別に介護保険料を支払います。

特定口座を確定申告した場合、損益通算や繰越控除した後の金額に対し、国保が課税されます。

損益通算や損失の繰越控除後も赤字であれば、国保は増加しません。

一方、介護保険料は扶養の判定と同様、損失の繰越控除前の金額でその段階を判定されます。

段階が上昇すれば介護保険料も上昇していきます。

繰越控除を適用する場合、保険料の増加金額に留意する必要があります。

70歳以上の医療費負担割合に注意

70歳以上の方の場合、医療費負担割合はその所得に応じ、1割、2割、3割に区分されます。

年金生活者の場合、通常は、1割、2割負担となる場合が殆どです。

多くの市町村では、その判定の第一段階として、市民税課税所得145万円以上等の基準を設定しています。

しかし、他の所得(例:不動産所得)がある方の場合、基準を満たさない方もいます。

その場合は、年収要件(520万円、383万円など)により、1割、2割に該当する場合が殆どです。

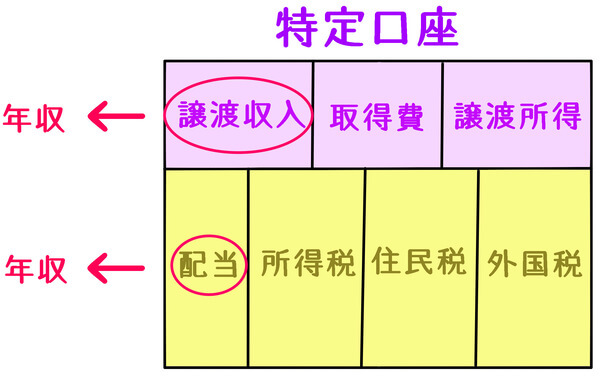

しかし、特定口座の確定申告をした場合、年収要件に影響を与える場合があります。

株式譲渡収入(売却金額、売却収入)や配当金が、年収に含まれるからです。

特定口座を確定申告する場合、医療費負担割合に影響しないか、毎年考慮する必要があります。

根拠法令

地方税法第32条第13項、15項(所得割の課税標準)

地方税法第313条第13項、15項(所得割の課税標準)

まとめ

今回は、主婦や高齢者が特定口座の配当・株式譲渡を確定申告する場合の注意事項について、ザックリ説明しました。

令和5年分より所得税と市民税の課税方式同一が強制されました。

その影響により、特定口座の申告は、常に、国保や扶養、医療費負担割合を考慮する必要があります。

医療費負担割合増加は影響が大きいため、確定申告しないということも1つの方法です。

確定申告をする場合は、事前にザックリとした試算を行った方がベターです。