海外勤務者が一時帰国した場合の国内勤務給与の課税について。

コロナ規制解除後、ビジネス目的による海外との往来が盛んになっています。

海外勤務者が日本に一時帰国し、数か月勤務して給与支給を受ける機会も増えているようです。

しかし、海外勤務中、日本国内から給与の支給を受けている場合、一時帰国時の給与について、短期滞在者免税特例は適用されません。

今回は、日本国内から給与支払を受ける海外勤務者の一時帰国時の給与について、ザックリ説明します。

以下、海外勤務者は非居住者としています。

ALL PAINTS BY RYUSUKE ENDO

日本国内から非居住者に支給する海外勤務給与

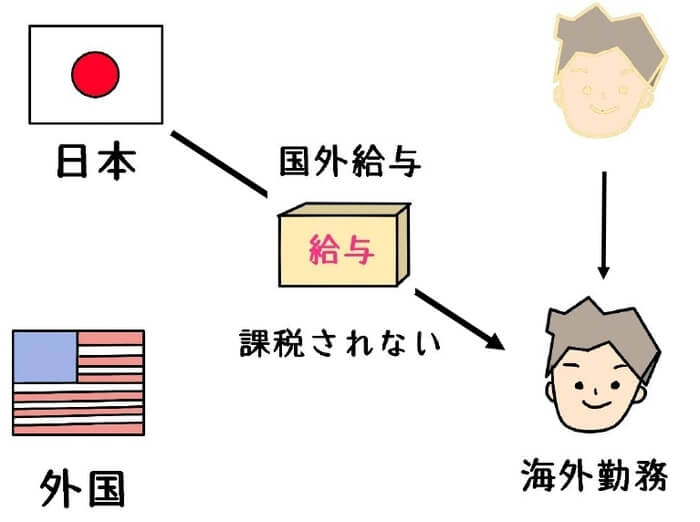

海外勤務になった場合でも、日本国内の会社から給与支給を受けることがあります。

例えば、日本の社会保険継続の為、海外子会社勤務期間中、日本の親会社から給与の支給を受ける場合です。

このような場合、海外勤務者が支給を受ける給与は、課税対象になりません。

源泉徴収されず、海外勤務者も日本で確定申告等を行う必要もありません。

非居住者(海外勤務者)に対する国外源泉所得(国外勤務に対する給与)は、日本において課税対象ではないからです。

しかし、海外勤務者が一時帰国等により、数カ月間、日本国内で勤務する場合があります。

このような場合、当該給与の支給に関しては、日本国内で課税対象になります。

例え一時帰国であっても、日本国内勤務に基づく給与だからです。

日本国内から非居住者に支給する国内勤務給与

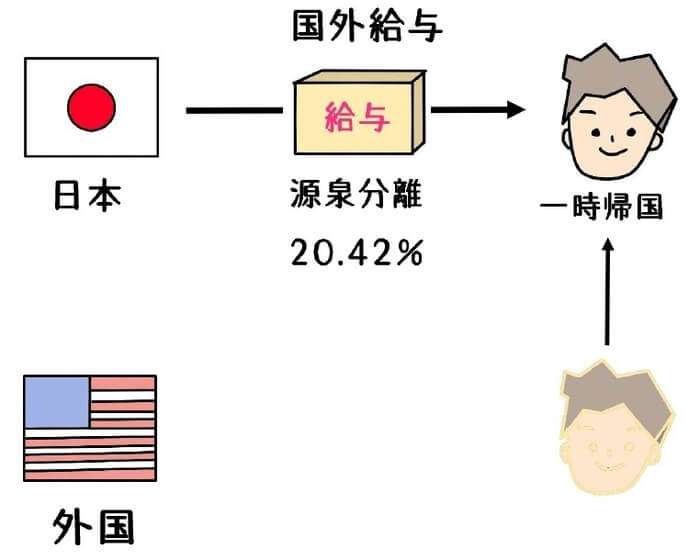

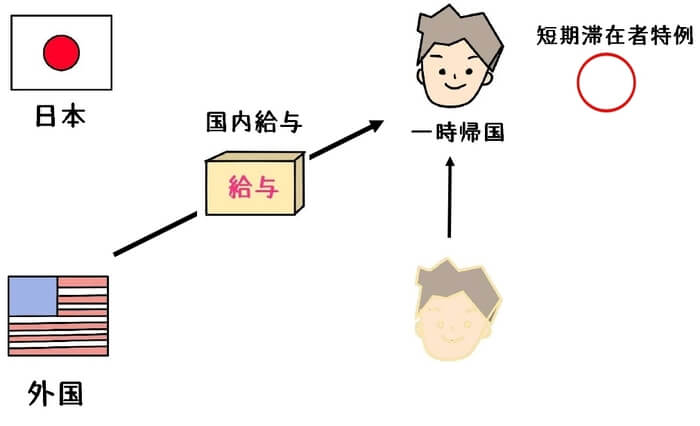

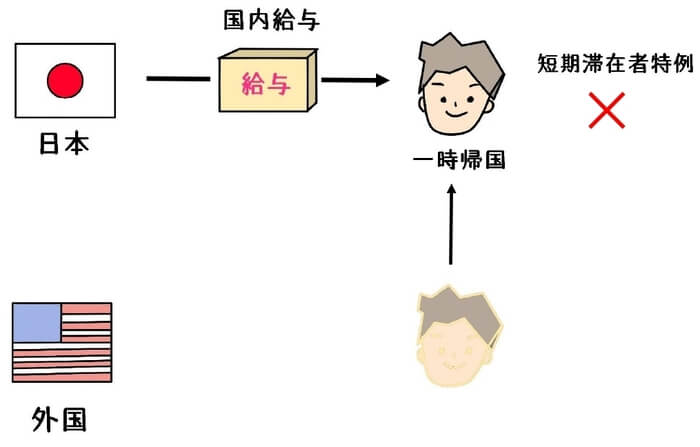

海外勤務者が一時帰国し、日本国内から給与の支給を受ける場合、20.42%の源泉徴収(源泉分離課税)が必要です。

一時帰国し、日本国内勤務に対応して給与の支給を受けるため、国内源泉所得になります。

非居住者(海外勤務者)に対する国内源泉所得(日本国内勤務に対する給与)は、当然、日本で課税対象になるからです。

また、源泉徴収は源泉分離課税が適用されます。

海外勤務者は、確定申告や年末調整をすることができません。

源泉徴収もれが発生し易く、非居住者に対する国内勤務給与の支給は、注意が必要です。

短期滞在者免税特例も適用不可

非居住者が数カ月間日本で勤務した場合、短期滞在者免税特例という制度があります。

日本国内で勤務した場合、給与の支給が国内 or 国外払いのいずれでも、日本で課税対象となります。

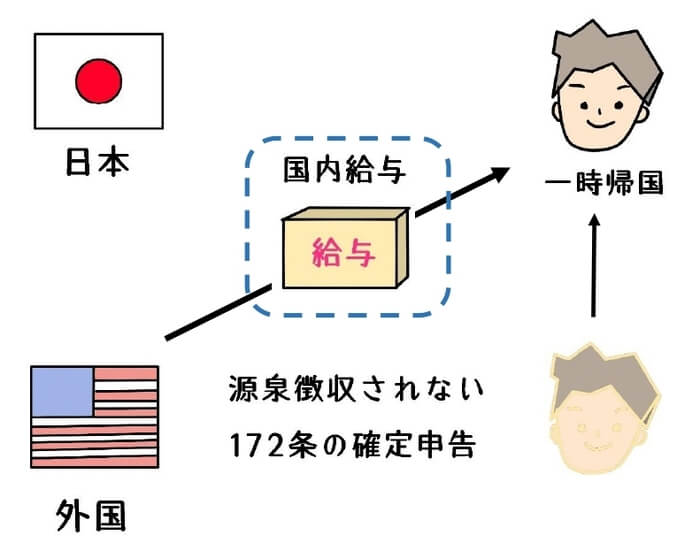

しかし、非居住者が国外から給与の支給を受ける場合、源泉徴収されません。

この場合、非居住者はいわゆる172条の確定申告を行う必要があります。

しかし、短期滞在者に該当すれば、確定申告は不要になります。

海外勤務者が一時帰国し給与の支給を受ける場合、短期滞在者免税制度を想定する方もいます。

ただし、短期滞在者免税制度は、あくまでも、海外から給与の支給を受ける場合です。

一方、日本国内勤務に基づく給与を、日本国内から支給を受ける場合、短期滞在者制度は適用されません。

日本国内勤務の給与を日本国内から支給する場合、課税対象になることを念頭におく必要があります。

根拠法令

所得税法第161条第1項12イ(国内源泉所得)

所得税法第164条第2項第2号(非居住者に対する課税の方法)

所得税法第169条(分離課税に係る所得税の課税標準)

所得税法第170条(分離課税に係る所得税の税率)

所得税法第172条(給与等につき源泉徴収を受けない場合の申告納税等)

まとめ

今回は、海外勤務者の一時帰国時の給与について、ザックリ説明しました。

国内払い国内給与の場合、短期滞在者免税特例適用できないなど、うっかりしてしまうことがあります。

20.42%の源泉分離課税は大きい為、源泉徴収をもらさないよう注意する必要があります。