LGBTカップルが共有で住宅を購入する場合の注意事項。

ここ数年で、LGBTを取り巻く環境は大きく変わりました。

10年前と比べて、共に生活をする同性カップルは増加。

共に生活をするために、お互いの資金や借入で、住宅購入するカップルもいるようです。

2人で折半により住宅を購入し、50%共有持分とするなど。

しかし、民法上の配偶者に該当しない同性カップルの場合、住宅の共有持分は、通常の夫婦間とは異なる課題があります。

今回は、LGBTカップルが共有で住宅を購入する場合の注意事項について、ザックリ説明します。

なお、ここでは例として50%共有持分としています。

all paints by RYUSUKE ENDO

Contents・目次

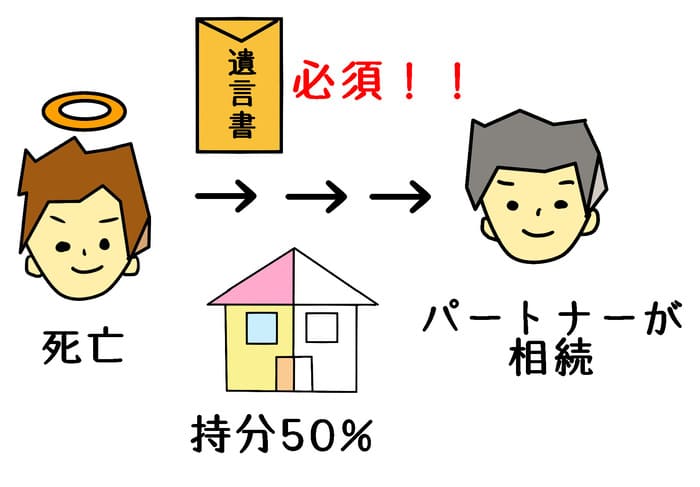

パートナー死亡時に自然に持分を相続できない

民法上の配偶者間の場合、その死亡時に、共有持分の自然の相続が可能です。

50%持分を相続することで、100%自身の持分になります。

しかし、同性カップル間の場合、自然にパートナーに財産を遺すことはできません。

遺言書による意思表示が必要です。

死亡時に50%持分をパートナーに遺したい場合、遺言書にその旨の記載が必要です。

お互いの為に共有で住宅購入をした場合、同時に公正証書遺言により、全ての財産をパートナーへ遺贈する遺言書(包括遺贈)を作成することをお薦めします。

ただし、包括遺贈の場合、借金等のマイナスの財産も取得することに留意する必要があります。

また、同性カップルは親族に該当しないため、財産を相続した場合、相続税は20%アップすることを覚えておく必要があります。

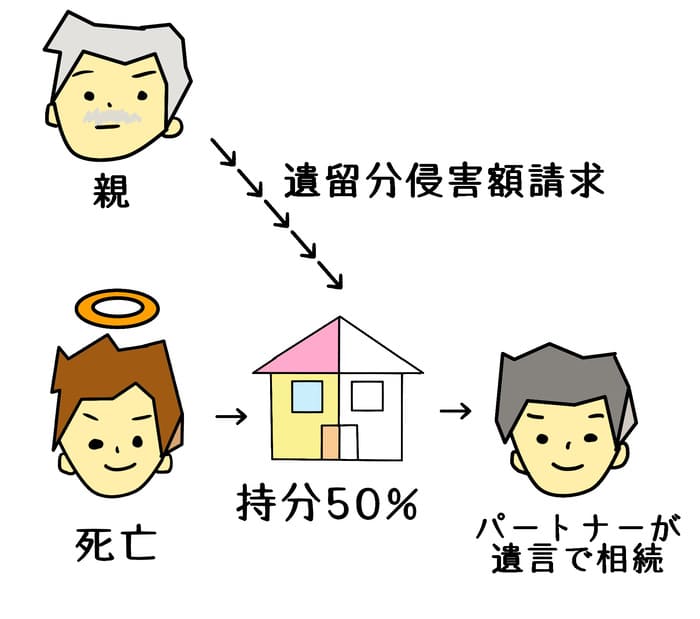

遺留分侵害額請求の対象になる

前述の通り、同性カップルは自然に財産を相続することができません。

その為に、遺言書を作成する必要があります。

また、相続人不在を回避するため、包括遺贈遺言が望ましいと考えています。

ただし、パートナーの両親が生存の場合、両親には遺留分が存在します。

万が一、両親と不仲の場合、パートナの死亡後、遺留分侵害額の請求をされる恐れがあります。

50%共有持分の住宅も、遺留分侵害額請求の対象になります。

同性カップルの場合、両親との不仲 → 死亡時にトラブルになる事例もあります。

兄弟姉妹に遺留分はありませんが、20代の若い同性カップルは、両親が存命な場合も少なくありません。

共有持分の住宅に遺留分が及ぶことを、知っておく必要があります。

もっとも、同性カップル間だからこそ、遺留分侵害額請求の発動は、絶対に避けなければなりません。

勇気をもって早くからお互いの両親に紹介し、仲良く円満な関係の構築しておくことが肝要です。

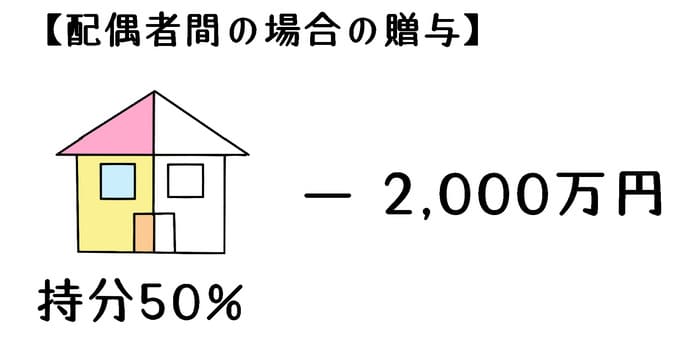

贈与税の配偶者控除の対象にならない

婚姻期間20年以上の夫婦の場合、居住用の建物や土地を贈与を受けても、2,000万円までは贈与税がかかりません。(以下、贈与税の配偶者控除)

50%共有持分の場合、贈与税の配偶者控除により、無税でいずれか100%持分にすることも可能です。

しかし、民法上の配偶者に該当しない同性カップルに、贈与税の配偶者控除は適用できません。

生前に共有持分の住宅を、いずれか100%持分に希望する同性カップルもいます。

同性カップル間の場合、いずれか100%持分する為には、通常の譲渡or贈与による移転が必要になります。

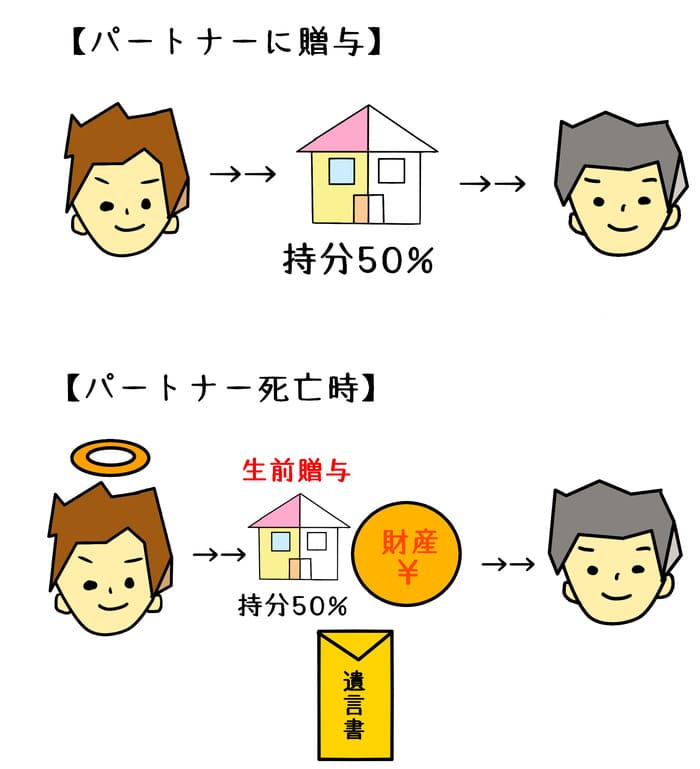

生前贈与加算の不適用の対象にならない

相続や遺贈で財産を取得した場合、相続開始前7年以内に贈与を受けた財産は、生前贈与財産として、相続財産に含むことになります。

ただし、贈与税の配偶者控除の適用を受けた財産は対象外です。

通常の配偶者間であれば、贈与税の配偶者控除を受けた上で、その贈与を受けた居住用家屋等は、生前贈与の対象にもなりません。

しかし、同性カップルにおいて、贈与税の配偶者控除の適用はありません。

同性カップルの場合、遺言により財産の取得が可能ですが、遺贈による取得となり、生前贈与加算の対象者になります。

生前に共有持分の住宅を100%持分するため、パートナーに持分を贈与した場合、生前贈与の対象になることを留意する必要があります。

根拠法令

相続税法第19条(相続開始前七年以内に贈与があつた場合の相続税額)

相続税法第21条の6(贈与税の配偶者控除)

まとめ

今回は、LGBTカップルが共有で住宅を購入する場合の注意事項について、ザックリ説明しました。

同性カップル間でも住宅ローン契約が可能な金融機関も増え、今後はお互い住宅ローンにより、住宅取得をするカップルも増加するかもしれません。

ただし、税務上、通常の夫婦間とは異なる部分が多く存在します。

共有で住宅を購入する場合は、その違いを理解しておく必要があります。

そして可能な限り共有持分は避け、いずれかのパートナー100%の持分取得が望ましいと考えています。