LGBTカップルの準確定申告。個人事業主のパートナーが死亡した場合の準確定申告について。

ここ数年でLGBTカップルを取り巻く環境が変化。

共に生活をするカップルに対する偏見も減少しました。

仕事のスタイルも変化し、個人事業主として独立するカップルも増えています。

更に将来を考慮し、公正証書遺言を交わすカップルも増えています。

しかし、突然の不幸により、いずれかが死亡するケースもあります。

個人事業主であるLGBTカップルが死亡した場合、その後の確定申告を疑問に思う方も少なくありません。

今回は、個人事業主のパートナーが死亡した場合の準確定申告について、ザックリ説明します。

なお、ここでは全部包括遺贈による公正証書遺言を想定しています。

all paints by Ryusuke Endo

準確定申告は包括受遺者であるパートナーも可能

働き方の多様化が進んだ今、お互い or いずれかが個人事業主のLGBTカップルが一定数います。

計画的に独立開業する方、親から継承した不動産経営をする方、業務委託契約(個人事業)に切り替えた方など様々です。

彼らは比較的長い期間、共に生活を共にしている傾向があります。

そして、全部包括遺贈による公正証書遺言(以下、公正証書遺言)を交わしている場合も少なくありません。

ただし、不幸にもパートナーが死亡するケースもあります。

公正証書遺言により、負債を含む全ての財産をパートナーが相続する権利があります。

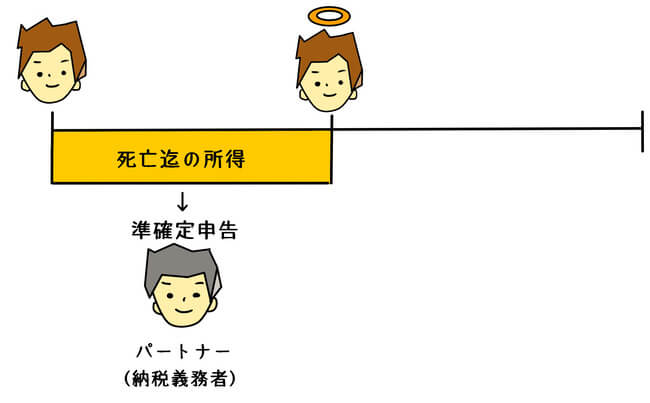

しかし、相続の前に、死亡したパートナーの死亡時までの個人事業の所得税の確定申告(以下、準確定申告)を行う必要があります。

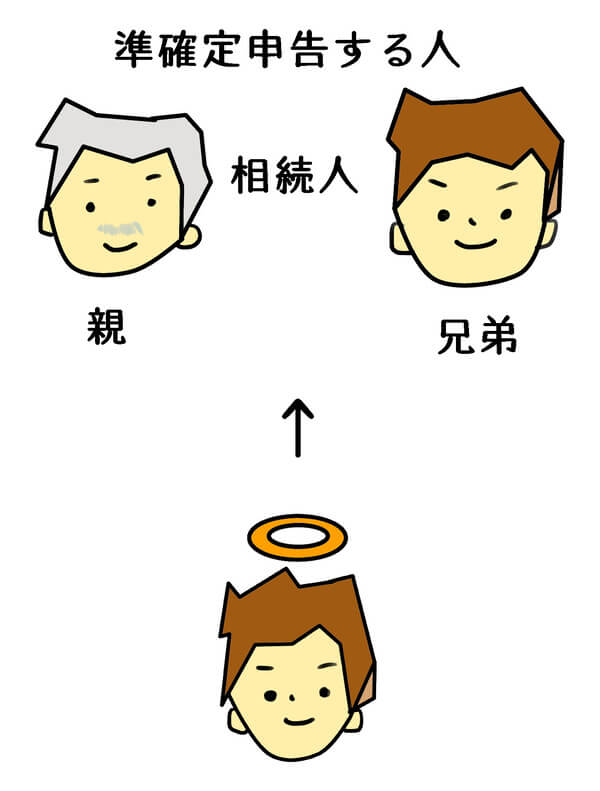

通常、亡くなった方の準確定申告は、その相続人が死亡日のから4か月応答日までに行います。

パートナー死亡時、親・兄弟等の相続人が生存であれば、相続人が準確定申告を行います。

しかし、LGBTカップルは現行の民法上、相続人になることはできません。

ただし、所得税法において、相続人は包括受遺者を含むこととされています。

全部包括遺贈による公正証書遺言を交わしたLGBTカップルは、当然、包括受遺者に該当します。

よって、公正証書遺言を交わしたLGBTカップルであれば、包括受遺者として、パートナーの準確定申告を行うことが可能です。

パートナーが納めるべき所得税を包括受遺者が納付します。

亡くなったパートナーの財産は全て包括受遺者が相続するため、準確定申告により納付すべき所得税も包括受遺者が負担することは、ごくごく当然の行為です。

相続手続き前にまず準確定申告を行う

個人事業を行うLGBTカップルの中には、投資物件等の不動産を保有する方も見受けられます。

アパート等の不動産所得を有するパートナーが死亡した場合、土地・家屋等の固定資産は、遺言によりパートナーが全て遺贈します。

そして、財産を承継したパートナーが不動産所得を形成していきます。

しかし、相続の前に、パートナー死亡時までの不動産所得を確定させる必要があります。

その為に、包括受遺者であるパートナーが、準確定申告を行います。

例えば4/1に亡くなった場合、申告期限はその4か月応答日になります。

そして準確定申告完了後、遺言による相続税の申告等を進めていきます。

パートナーが個人事業主の場合、特に不動産所得の場合は、納税額が多額になりがちです。

パートナーが亡くなった際には、自身が包括受遺者として、パートナーの最後の確定申告を忘れずに行ってあげましょう。

相続人不在の場合はパートナーは何もできない

LGBTカップルはパートナーと遺言書を交わしていない場合、お互い赤の他人です。

長年共に生活をしても、亡くなったパートナーに関して、何ら手続きする権利はありません。

また、亡くなったパートナーは、相手のパートナーに何も遺すことができません。

パートナーに両親や兄弟等の親族がいない場合、相続不在として相続財産法人が設立されます。

準確定申告をはじめ死亡後の財産管理は、相続財産法人が行います。

そのため、LGBTカップル間は、お互いの生活の権利を守る為に、全部包括遺贈による公正証書遺言を交わすべきです。

それでも遺留分の問題は残るものの、お互いの権利獲得のためには、公正証書遺言はLGBTカップル間では必須の手続きです。

根拠法令

所得税法第2条第2項(定義)相続人等

所得税法第125条(年の中途で死亡した場合の確定申告)

まとめ

今回は、個人事業主のパートナーが死亡時の準確定申告について、ザックリ説明しました。

公正証書遺言を交わしていれば、包括受遺者として、準確定申告を行うことが可能です。

そのための全部包括遺贈による公正証書遺言です。

パートナーが遺してくれた財産を全て相続する前に、パートナーの最後の確定申告を、パートナー自身が行ってあげましょう。