LGBTカップルが法人に遺産を遺贈する場合の課税関係。

LGBT当事者がパートナーに遺産を残す場合、公正証書遺言の作成が必須です。

親族に問題が無ければ、一般的に全ての財産をパートナーに遺す方法がシンプルで簡単です。

一方、比較的資産を保有する法人経営者の場合、パートナー以外にも、法人に一部財産の遺贈を希望する方もいます。

相続人不在を懸念し、法人に財産を遺贈することを考える方もいます。

しかし、法人に遺贈する場合は、課税関係が複雑になりお薦めできません。

今回は、法人に遺贈する場合に起こり得る課税関係について、ザックリ説明します。

以下、ここでいう法人とは、株式会社や合同会社などの一般的な営利法人を想定しています。

all paints by RYUSUKE ENDO

Contents・目次

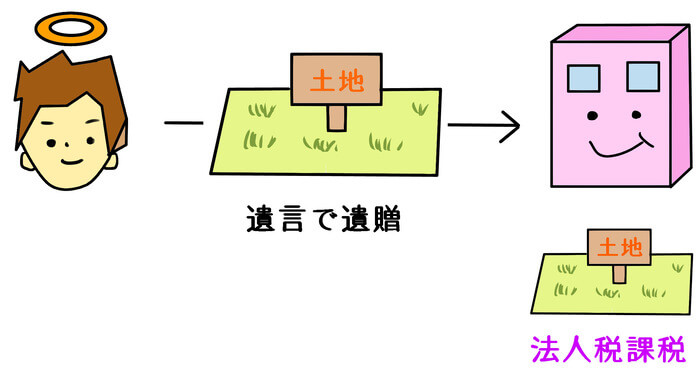

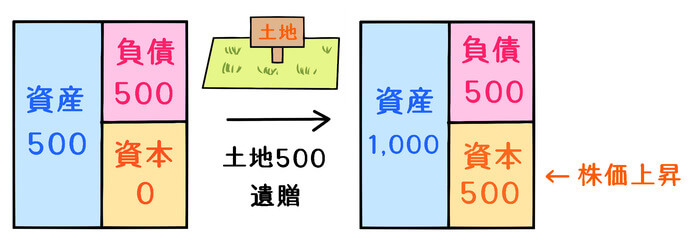

遺産を取得した法人は法人税が課税される

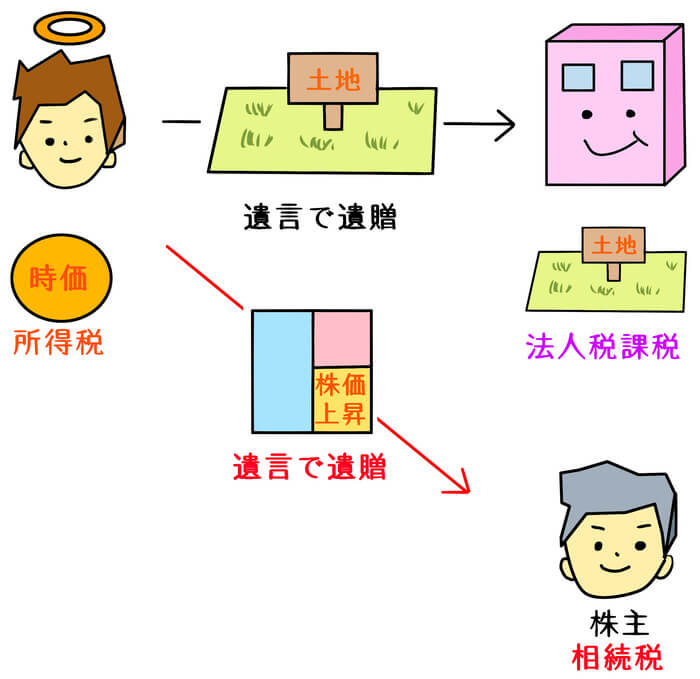

遺言により遺産を取得した法人には、相続税ではなく法人税が課税されます。

土地や建物等の不動産、また動産等を取得した場合、その時の時価で取得したことになります。

法人は土地の時価を雑収入に計上し、通常の法人税が課税されます。

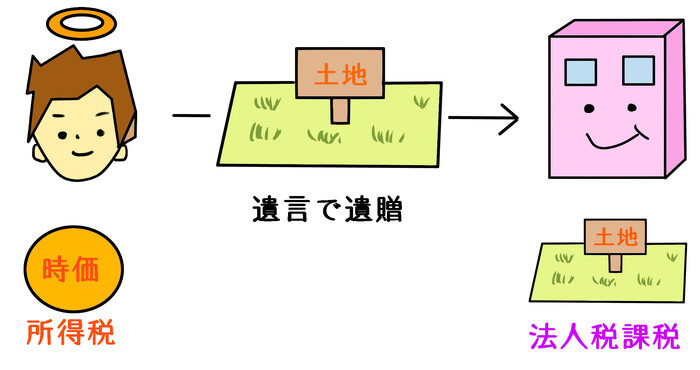

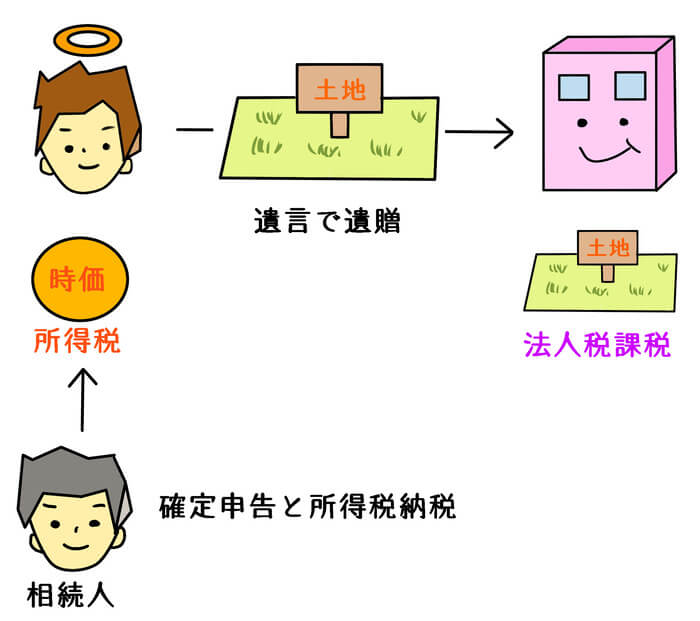

死亡した被相続人は所得税が課税される

遺言により法人が遺産を取得した場合、被相続人は法人に対して、時価で財産を譲渡したことになります。

土地や建物等の不動産、また動産等の場合、譲渡による時価の値上がり益の精算として、譲渡所得税が課税されます。

しかし、被相続人は死亡しているため、確定申告や税金の納付をすることが不可能です。

そのため、被相続人の相続人が確定申告を行い、法人へ遺贈したことによる譲渡所得税の申告を行います。

更には、相続人が被相続人に課税された譲渡所得税を納付する必要があります。

法人の株主や出資者に相続税が課税される

遺言により遺産を取得した法人には、雑収入が計上され法人税が課税されます。

法人が黒字の場合、雑収入により法人に利益が計上され、株価が上昇します。

この株価上昇は、通常の営業活動の利益によるものではありません。

被相続人の遺言による遺産の取得=無償による資産の取得によるものです。

このような場合、法人の株主や出資者は、株価上昇分だけ被相続人からその上昇分を遺贈されたとみなされ相続税が課税されます。

本来の遺言の目的をもう一度確認すること

前述のように、法人に財産を遺贈することで、課税関係が複雑になります。

通常の相続であれば、相続人や受遺者に対する相続税の課税で完結します。

しかし、法人を介在させることで、被相続人に対する所得税の課税、法人に対する法人課税、また株主等に対する相続税など、課税される主体が拡大していきます。

更には複雑になり、思わぬ危険性に発展する可能性もあります。

LGBT当事者にとって、遺言書の作成は欠かせません。

しかし、遺言書作成の原点に立ち返ると、その目的はパートナーに財産を遺すためです。

遺留分の懸念がない場合は、全部包括遺贈による遺言書の作成がシンプルで問題も発生しません。

遺留分の懸念がある場合は、遺言書作成前に、まずは親族間で話し合い、パートナーとの仲を深めておくことが肝要です。

相続を考慮するLGBT当事者は、比較的資産を保有しがちです。

遺言書を作成する場合は、遺言書の本来の目的をもう一度考えることが必要です。

根拠法令

所得税法第2条第2項

所得税法第59条第1項1号(贈与等の場合の譲渡所得等の特例)

民法第951条

相続税法第9条

相続税法基本通達9-2(株式又は出資の価額が増加した場合)

まとめ

今回は、LGBTカップルが法人に遺産を遺贈する場合の課税関係について、ザックリ説明しました。

LGBTに限ったことではありませんが、一定数、法人に資産の遺贈を考える方もいます。

個人が法人を介在させる場合、課税関係が複雑になりがちです。

課税関係はシンプルが一番であり、シンプルな状態にもっていくことが肝要です。

特段の事情が無い限り、法人を遺贈することは課税関係を複雑にしがちです。

シンプルな課税を図り、シンプルな状態になるよう、お互いの親族との意思疎通が肝要です。