会社設立後の最重要手続は青色申告承認申請書の提出と役員報酬決定。

オンライン化が進んだこの10年程で、法人の設立が比較的容易になりました。

専門家に頼らず、個人で法人設立登記を進める方も。

合同会社であれば、10数万円前後の費用で設立可能です。

しかし、法人設立後、様々な届け出や手続き・取り決めが必要になります。

新設法人の場合は、そんな事は知らなかったという声もチラホラ。

今回は法人設立後、忘れてはいけない届け出・取り決め2点について、ザックリ説明をします。

法人設立後、即座に青色申告承認申請書を税務署へ提出しましょう。

また、即座に株主総会等を開き、役員報酬を決定しましょう。

all paints by Ryusuke Endo

Contents・目次

青色申告承認申請の提出

設立後間もない会社の場合、赤字が予想される会社も少なくありません。

青色申告であれば、赤字を翌年以後10年繰り越す事ができます。

黒字になった年は、その年の利益と過去の赤字を相殺することが可能に。

「設立届は提出したが、青色申告の申請は知らなかった。」

「青色申告の提出期限は知らなかった。」

法人を設立された方からよく耳にする失敗談です。

法人税法では、青色申告承認申請書の届出期限を下記のように定めています。

■一般的な場合■

・青色申告をする事業年度開始日の前日

■新規設立法人の場合■

①と②の日付けが早い日

① 設立から3カ月を経過した日

☞(4月1日設立の場合は7月1日のこと)

② 事業年度終了日

☞(決算末日のこと)

新設法人の場合、具体的な届出期限は下記の通りです。

初めての決算が設立日から3カ月以内の場合、届出期限に注意が必要です。

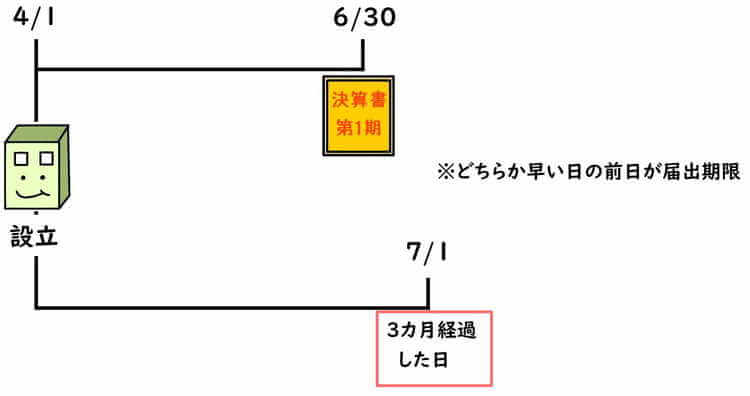

例1)4月1日設立、6月30日決算日の場合

初めての決算が設立日から3カ月以内の場合です。

設立から3カ月を経過した日は7月1日。

事業年度終了日(決算日)は6月30日です。

よって、6月30日の前日である6月29日が、青色申告承認申請書で提出期限となります。

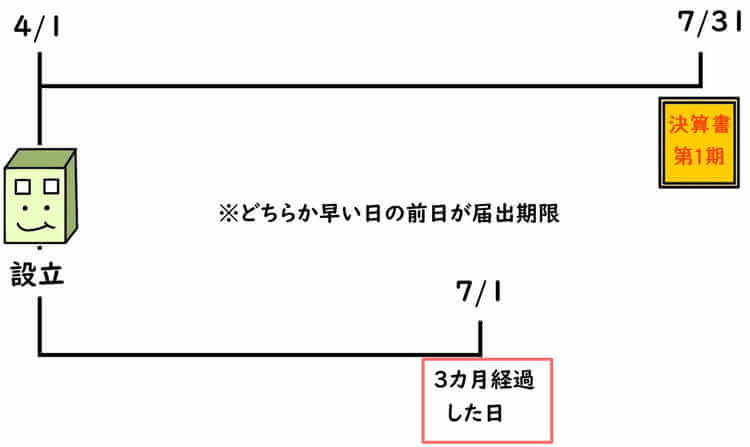

例2)4月1日設立、7月31日決算日の場合

初めての決算が設立日から3カ月以降の場合です。

設立から3カ月を経過した日は7月1日。

事業年度終了日(決算日)は7月31日です。

よって、7月1日の前日である6月30日が、青色申告承認申請書で提出期限となります。

注意事項

※第1期目に青色申告承認申請を提出し忘れた場合、第2期目も青色申告をする事ができません。

※青色申告承認申請書は、法人設立後、即座に提出するようにしましょう。

株主総会で役員報酬を決定する

法人は個人事業とは異なり、代表者(この場合は社長、代表取締などの役員)に自由に給与の支給はできません。

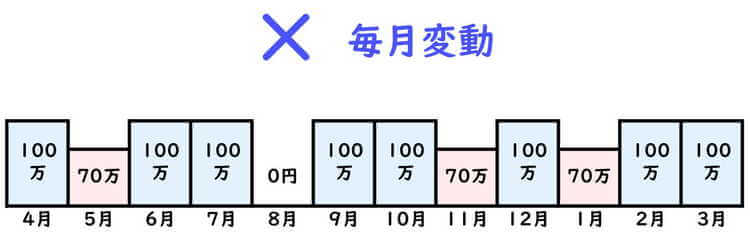

役員に対する給与(以下、役員報酬)は、年1回の定時株主総会で決定し、定めた金額を、原則1年間定額で支給する必要があります。

今月は100万円、来月は70万円といった変動は、原則できません。

新規に法人を設立した場合、設立日から3カ月以内に株主総会を開き、役員報酬を定める必要があります。

そして、その金額を定めた株主総会等議事録を作成・保管します。

原則は未払などにせず、必ず振込等により記録を残して支給をします。

設立当初、余裕はないのかもしれません。

ただし、売上が上がってきたら給与を支給しようという事はできません。

具体的には、下記のようなイメージです。

会社設立日が4月1日、3月31日が決算日とします。

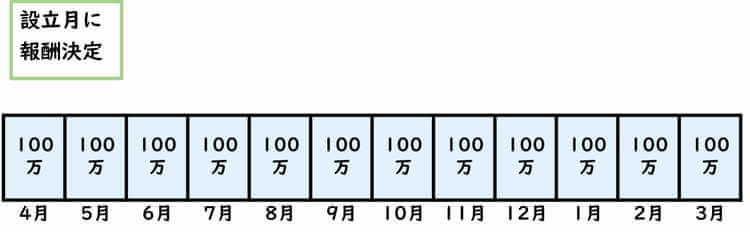

設立月(4月)から役員報酬を支給する場合

4月中に株主総会を開き役員報酬を決定後、以後翌年3月まで、同額の役員報酬を支給します。

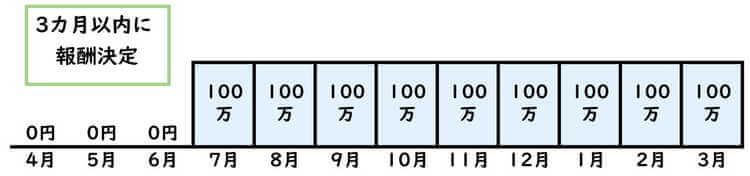

設立後、2カ月目以降から役員報酬を支給する場合

設立当初の役員報酬は0円、その後、支給開始する事も可能です。

4月から6月までは役員報酬は0円。

6月に株主総会を開き役員報酬を決定後、以後7月から翌年3月まで、同額の役員報酬を支給することも可能です。

注意事項

※役員報酬を支給する余裕があるかわからない場合、設立後3カ月間は様子をみましょう。

※3か月目に株主総会を開き、その支給の是非について判断をするようにしましょう。

※役員報酬を決定した株主総会等議事録は、必ず作成して保管しておきましょう。

まとめ

今回は、法人を設立した場合に忘れやすい青色申告承認申請書、役員報酬の決定について、サックリ説明しました。

いずれも忘れてしまった場合には、不利益を被る事になります。

特に青色申告については、最悪3期目からの適用になってしまう事もあります。

青色申告の期限や役員報酬については、個人と異なり、その法令自体を知らない方もいます。

法人設立後は、即座に青色申告承認申請書の提出、役員報酬の決定を行いましょう。