2021年8月28日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当利子・配当の確定申告における特定口座年間取引報告書の利用方法。 株式や投資信託を保有している方の殆どは、特定口座で運用されています。 特定口座内で株式譲渡や配当金を受け取った場合は、特定口座年間取引報告書が作成され、確定申告の際に非常に便利です。 しかし、 […]

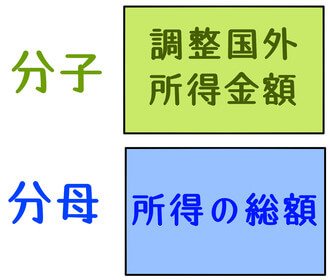

2021年8月22日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当外国税額控除の繰越控除。控除限度額超過額と控除余裕額の取り扱いについて。 所得税の確定申告で外国税額控除の適用する場合、必ず控除限度超過額と控除余裕額が算出されます。 自身で確定申告をする場合、外国税額控除はややハードルが高いと言われています。 控除限度超過額と控除 […]

2021年8月17日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当国外配当所得と株式譲渡損失が通算される場合の外国税額控除の注意事項 個人で国外上場株式や国外投資信託(以下、国外上場株式等)を保有する方については、その配当金について、外国源泉所得税が徴収されることがあります。 所得税の外国税額控除というと、そのハードルを高く感じる方も少な […]

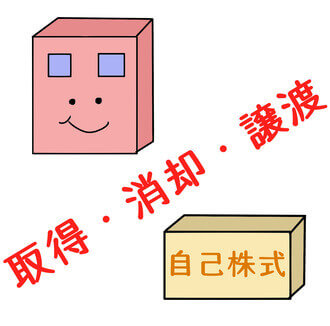

2021年7月27日 / 最終更新日 : 2021年7月31日 ryuchan-tax 法人税自己株式の取得・消却・譲渡した場合の基本的な税務調整 自己株式の取得は、ここ最近、比較的業容が大きい中小法人でも目にするようになりました。 従業員持株会を運営する中小法人も多く、社員の死亡や退職時には、法人が買い取る事も少なくありません。 その他 […]

2021年7月19日 / 最終更新日 : 2021年7月17日 ryuchan-tax 法人税期首から役員報酬を変更する場合の注意事項 法人が毎期決算後の検討事項の1つに、役員報酬の改定があります。 多くの場合、期首から3カ月以内に開催される定期株主総会等により、その金額が改定されます。 しかし、時には期首から変更を希望する会 […]

2021年7月13日 / 最終更新日 : 2021年7月11日 ryuchan-tax 所得税現物給与を支給した場合の消費税と所得税の課税関係 社員に対し給与を支給する場合、通常は金銭による支払いが行われます。 しかし、時には金銭ではなく、物品等による現物給与の支給があったとされることもあります。 また、社員に支給する通勤費の内、非課 […]

2021年7月7日 / 最終更新日 : 2021年7月7日 ryuchan-tax 法人税合同会社の法人社員に支給する役員報酬の取り扱い 2006年の会社法施行により合同会社が誕生して以降、法人設立の組織形態として、合同会社を選択する事が一般的になりました。 個人事業の法人成り、会社員の副業の法人化、グループ会社の設立等、多くの場面で活用され […]

2021年6月26日 / 最終更新日 : 2021年6月25日 ryuchan-tax 所得税確定申告で経費として認められる領収書やレシートの取り扱い 個人事業主や副業を始めた方からは、しばしば、経費計上に必要な書類について質問を受けます。 一般的に、経費計上には領収書やレシートを保管しておく必要があると言われます。 しかし、現金払だけではな […]

2021年6月20日 / 最終更新日 : 2021年6月19日 ryuchan-tax 所得税丙欄適用者の20万円以下の確定申告不要制度の適用について 日雇い労働者や短期のアルバイトの場合、しばしば丙欄適用による源泉所得税の徴収が行われます。 1年の間に短期労働を繰り返した場合、丙欄適用による源泉徴収票が、複数枚になることもあります。 丙欄適 […]

2021年6月14日 / 最終更新日 : 2021年6月14日 ryuchan-tax 法人税100%グループ法人間で自己株式の取得があった場合の取り扱い 法人間で行われる自己株式の取得は、組織再編を意図して行われる場合があります。 中小法人間においては、親子、兄弟、孫会社間において実施されることも。 自己株式の取得があった場合、譲渡した側はみな […]