自己株式の取得・消却・譲渡した場合の基本的な税務調整

自己株式の取得は、ここ最近、比較的業容が大きい中小法人でも目にするようになりました。

従業員持株会を運営する中小法人も多く、社員の死亡や退職時には、法人が買い取る事も少なくありません。

その他組織再編を鑑み、自己株式の取得をする法人も多いようです。

今回は自己株式を取得・消却・処分した場合の基本的税務処理をザックリ説明します。

なお、自己株式の取得等の別5は、様々な表現方法があります。

ここでは金銭による自己株式取得について、簡単な表現方法を採用し、税務修正仕訳は敢えて起こさない方法で処理をします。

all paints by RYUSUKE ENDO

自己株式を取得した場合の取り扱い

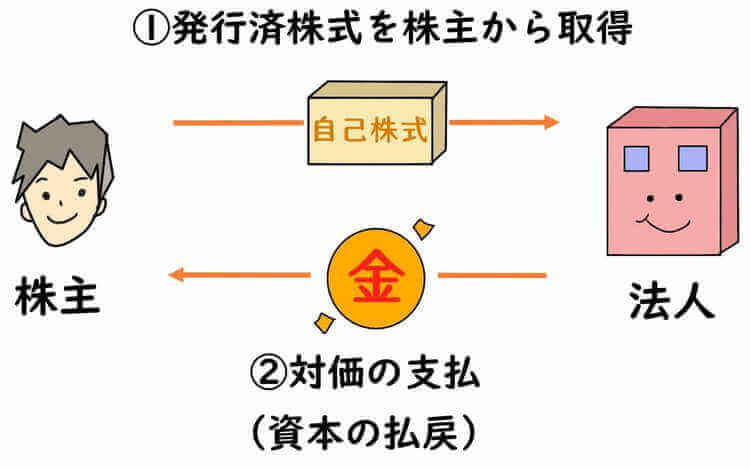

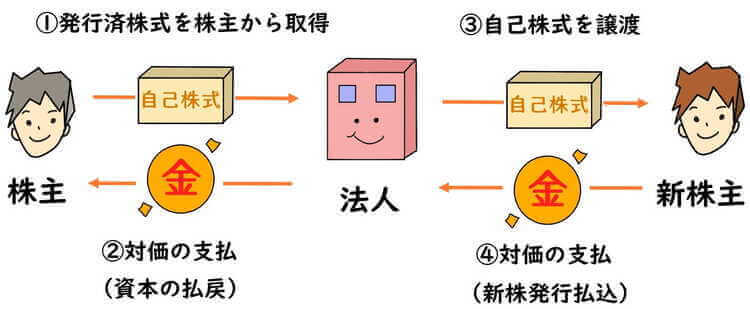

自己株式の取得とは、法人が市場で出回る発行済株式を買い取ることです。

中小法人が自己株式の取得を行う多くの場合、特定の株主から取得することが殆どです。

自己株式の取得により、発行済株式が減少することはありません。

しかし、株式を売却した株主は、資本の払い戻しを受けたこと同様に扱われます。

自己株式の取得した場合、その対価を取得資本金とみなし配当に区分する必要があります。

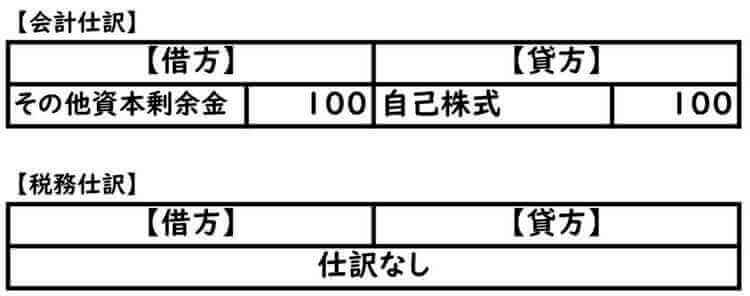

下記の事例に基づき、会計・税務仕訳と別5の税務調整を行います。

◆自己株式の取得の事例◆

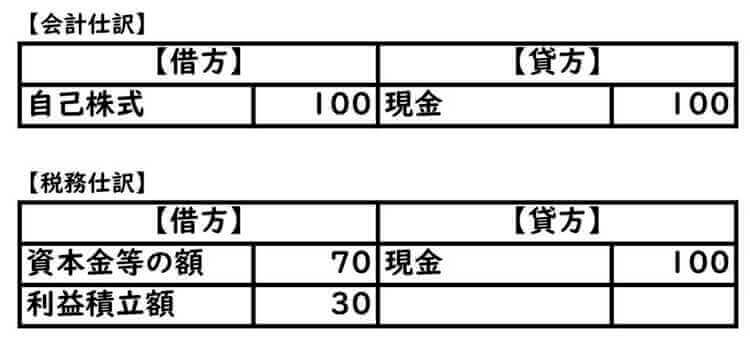

①A社は株主から100でA株を買い取る

②自己株式100は純資産にマイナス表示

③株主のA株発行時の価格は70

④A社は増資等実績や資本剰余金はなく、株主の取得資本金は70

⑤株主のみなし配当 ①−③=30

上記の事例に基づく会計・税務仕訳は下記の通りです。

自己株式を取得資本金とみなし配当に区分します。

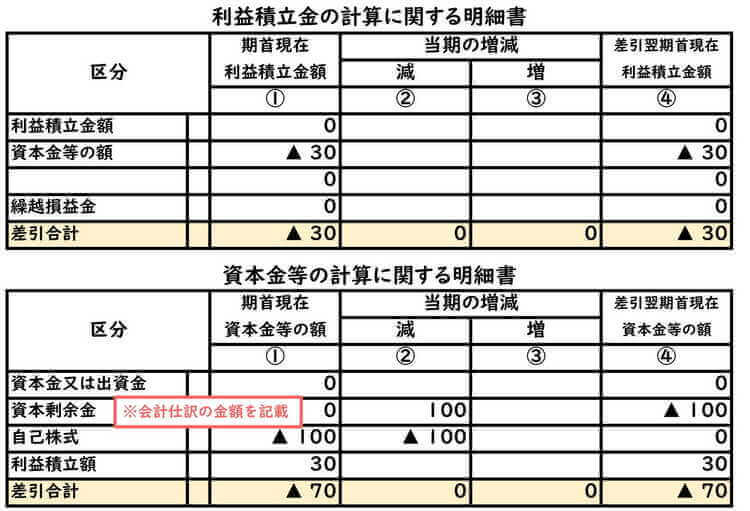

上記の仕訳に基づき、別5の利益積立金額と資本金等の額を調整します。

資本等取引の税務調整で重要な部分は、増減する利益積立金額と資本金等の額を、予め把握しておくことです。

結果的に資本金等の額が70、利益積立金額が30減少するように調整します。

まず自己株式が純資産の部にマイナス表示されているため、会計上通り、今期の資本金等の額の増▲100と記載します。

そして、マイナス表示の自己株式を加味し、みなし配当30を利益積立額から減少させ、同額30資本金等の額を増加させます。

資本金等の額が70、利益積立金額が30減少し、税務調整が完了です。

資本金等の額が70、利益積立金額が30減少していることが確認できます。

取得した自己株式を消却した場合の取り扱い

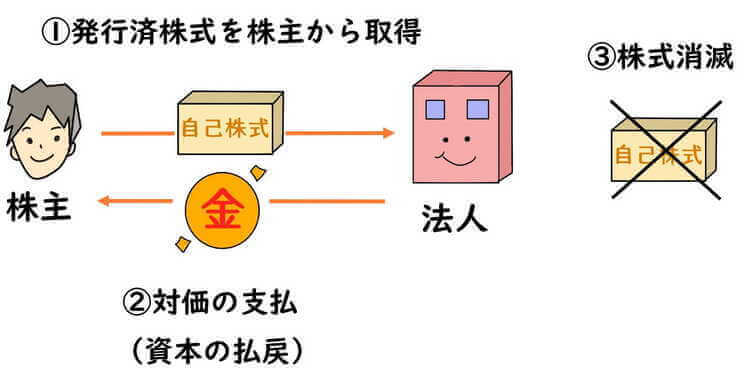

自己株式の消却とは、法人が取得した自己株式を消滅させることです。

株式自体が消滅するため発行済株式は減少し、登記が必要になります。

以下、前述で取得した自己株式を全額消却した事として、税務調整を行います。

◆自己株式の消却の事例◆

①A社は株主から100でA株を買い取る

②自己株式100は純資産にマイナス表示

③株主のA株発行時の価格は70

④A社は増資等実績や資本剰余金はなく、株主の取得資本金は70

⑤株主のみなし配当 ①−③=30

⑥取得した自己株式を全額消却

上記の事例に基づく会計・税務仕訳は下記の通りです。

会計上、消滅した自己株式は、その他資本剰余金から減額します。

税務上の仕訳はありませんが、自己株式を取得した時の取得資本金の全額を、資本金等の額から減算する処理を行います。

上記の仕訳に基づき、別5の利益積立金額と資本金等の額を調整します。

自己株式の消却は、発行済株式のみ変化し、利益積立金額も資本金等の額も変化しません。

まず資本金等の額を、会計上と同様、その他資本剰余金100減額させます。

また、自己株式自体が消滅したため、資本金等の額の中の自己株式▲100を消去させて完了です。

税務調整をしましたが、利益積立金額も資本金の額も何ら変化していない事が確認できます。

取得した自己株式を譲渡した場合の取り扱い

自己株式の譲渡とは、法人が取得した自己株式を譲渡することです。

発行済株式数自体は変化しませんが、自己株式の譲渡により、第3者が新たに株主になります。

そして株主となる第3者から受領する譲渡対価の額は、資本金の払い込みと同等であり、新株発行の手続きが必要です。

以下、前述で取得した自己株式を全額譲渡した事として、税務調整を行います。

◆自己株式の取得の事例◆

①A社は株主から100でA株を買い取る

②自己株式100は純資産にマイナス表示

③株主のA株発行時の価格は70

④A社は増資等実績や資本剰余金はなく、株主の取得資本金は70

⑤株主のみなし配当 ①−③=30

⑥取得した自己株式を60で譲渡

⑦自己株式譲渡損益 ⑥−①=▲40(差損)

上記の事例に基づく会計・税務仕訳は下記の通りです。

会計上、自己株式譲渡差損益は、その他資本剰余金の額から増減させます。

上記の仕訳に基づき、別5の利益積立金額と資本金等の額を調整します。

自己株式を譲渡した場合、利益積立金額は変化しません。

ただし、新株発行と同等に扱われるため、資本金等の額は、新株発行額=譲渡対価の額60だけ増加するはずです。

まず資本金等の額を、会計上と同様、その他資本剰余金40減額させます。

また、自己株式は譲渡により消滅し、資本金等の額の自己株式▲100を消去させて完了です。

利益積立額は何ら変化せず、新株発行分だけ資本金等の額が増加していることが確認できます。

根拠法令

法人税法第24条(配当等の額とみなす金額)

法人税法施行令第8条第1項第1号、第20号(資本金等の額)

まとめ

今回は自己株式を取得・消却・譲渡した場合の、基本的税務処理について投稿しました。

別表5については、様々な表現の方法がありますが、どのような表現方法を採用しても、増減する資本金等の額と利益積立金額は最終的に同じになります。

税務調整を起こす前に予め、資本金等の額と利益積立金額の増減額を捉え、採用する表現方法を選びましょう。