対価の交付を省略したと認められない無対価合併

100%グループ内の法人間では、グループ法人税制の導入後、法人間の再編等が行いやすくなりました。

とりわけ、合併や分割については、中小法人においてもよく用いられます。

しばしば登場する法人の再編内容には、無対価による合併が挙げられます。

親会社と子会社のみならず、孫会社を複数抱えている法人については、孫会社まで含めて再編を希望される方もいます。

100%グループ法人間においては、無対価による再編方法がよく行われますが、無対価適格合併の条件はパターンは限られています。

今回は、対価の交付を省略したと認められない、無対価による適格合併のについて、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

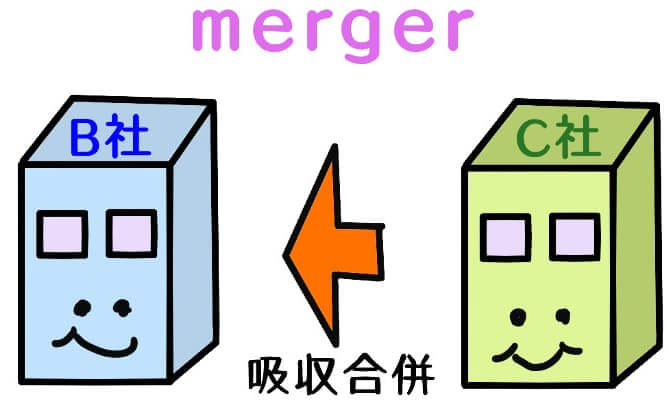

無対価合併とは対価の交付を省略したということ

吸収合併が行われる場合、通常、消滅会社(下記C社)の株主Aには、消滅会社の株式の代わりに、存続会社(下記B社)の株式が交付されます。

無対価合併とは、その名の通り、その対価(上記の場合、A社の株式)が何ら交付されない合併です。

後で述べますが、そもそも合併は、対価を交付する事が前提です。

よって、無対価という意味は、対価の交付を省略したという事になります。

無対価合併の適格要件は主に4つに限定

中小法人が合併を行う場合、時価課税を避け、「適格合併」の手法が採用されることが一般的です。

100%グループ内では、しばしば無対価による合併も行われます。

しかし、適格合併となる無対価合併は、その定型が主に4つに限定されています。

正確には4つではありませんが、ここでは4つとしておきます。

詳しくは、下記のページを参照してください。

→無対価適格合併の要件。改正後の適格合併となる無対価合併の4類型

対価を省略したと認められる合併

無対価とは前述の通り、対価の交付を省略したという事です。

無対価となる適格合併の場合、対価を交付しても、対価の交付を省略しても、何ら変わりがない為、適格合併が認められています。

よって、対価を交付した場合と、対価を交付しない場合とでその状況が異なる場合、対価の交付を省略したとは認められません。

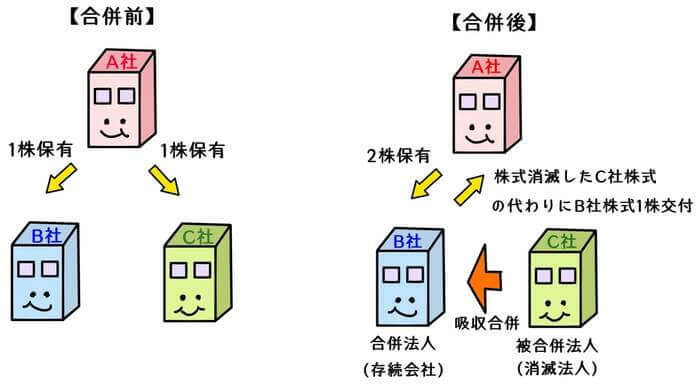

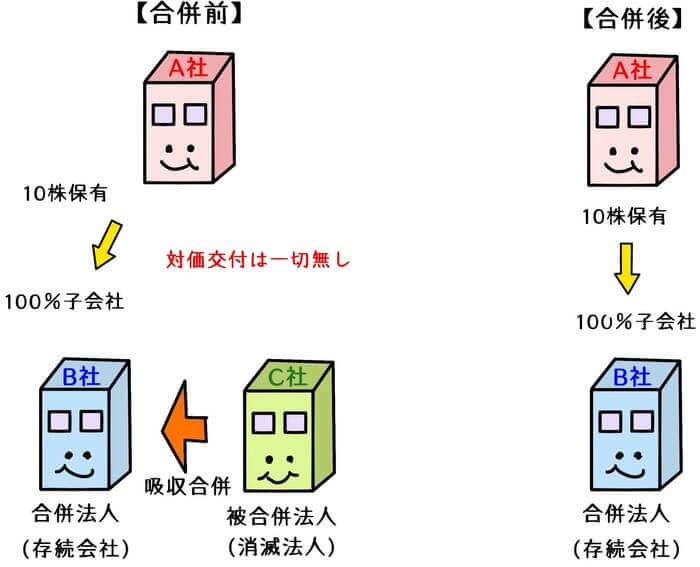

・下記は親会社A社が、100%子会社B社とC社を有しています。

(それぞれ10株ずつ保有。)

・C社がB社に吸収合併される場合、無対価で行う場合と、対価を交付する場合の2パターンを考えます。

消滅会社C社の株主A社に対価の交付(B社株式)が行われる場合

B社の発行済株式は増えるものの、C社が消滅しても、B社はA社の100%子会社のままです。

消滅会社C社の株主A社に対価の交付(B社株式)が行われない場合

対価を省略したことにより、B社の発行済株式は増えず、C社が消滅しても、B社はA社の100%子会社のままです。

よって無対価による合併は、対価の省略とされ、適格合併に該当します。

対価の交付を省略したと認められない合併

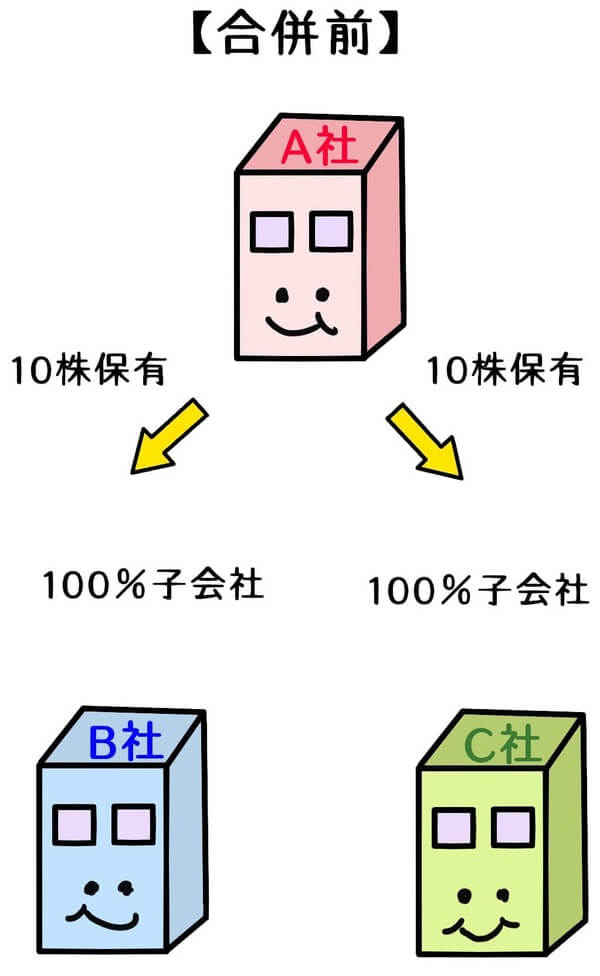

100%グループ内の再編において、孫会社が絡む場合には注意が必要です。

孫会社が絡む場合、無対価合併は適格合併となりません。

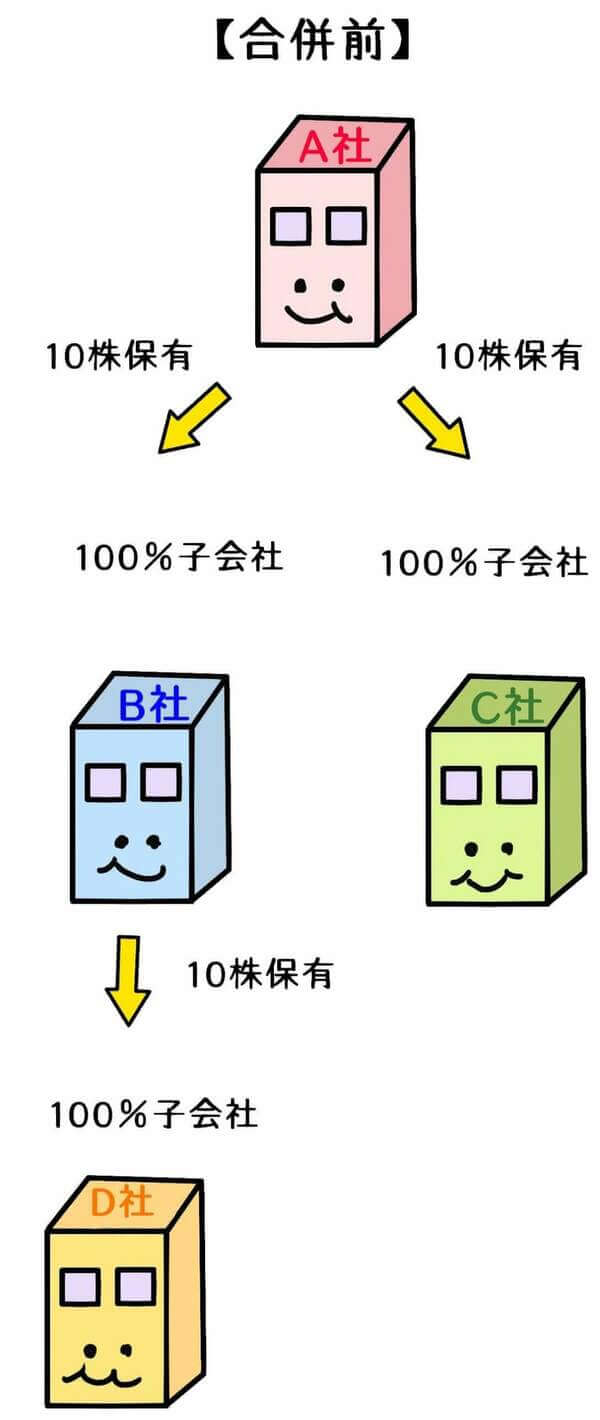

・下記は親会社A社が、100%子会社B社と子会社C社を有しています。

(それぞれ10株ずつ保有。)

・更に子会社B社は、孫会社D社を100%(10株保有)有しています。

・子会社C社が孫会社D社に吸収合併される場合、無対価で行う場合と、対価を交付する場合の2パターンを考えます。

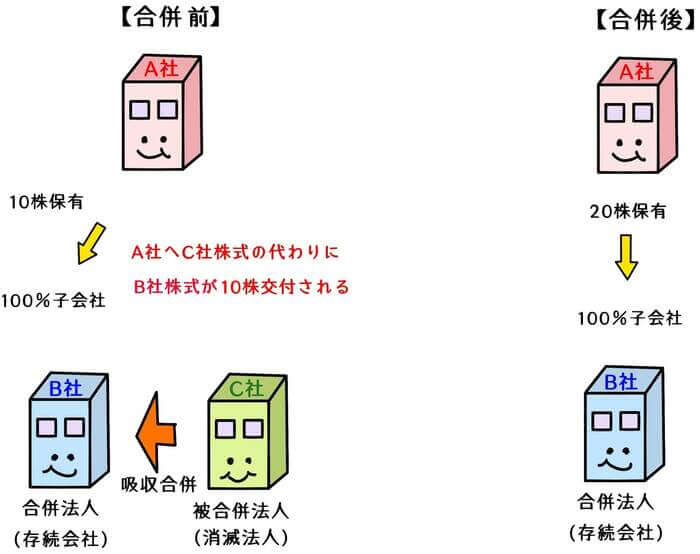

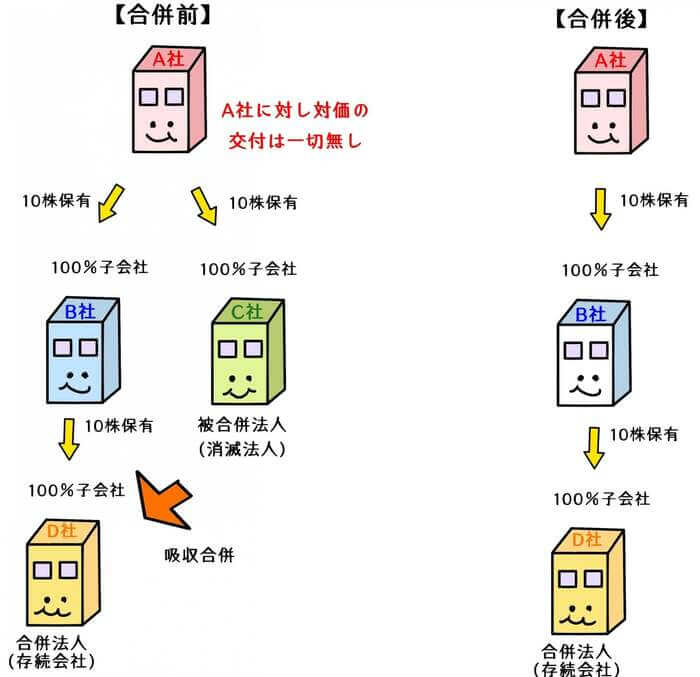

消滅会社C社の株主A社に対価の交付(D社株式)が行われない場合

対価を省略したことにより、C社が消滅しても、D社はB社の100%子会社のままです。

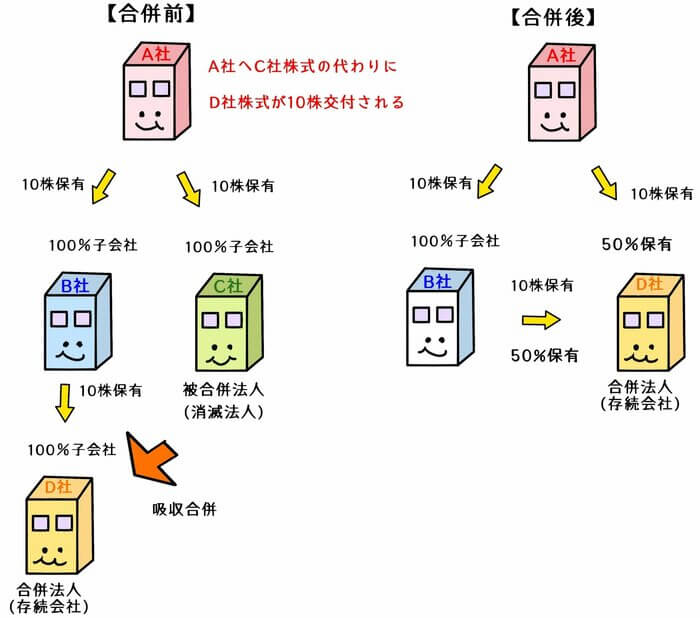

消滅会社C社の株主A社に対価の交付(D社株式)が行われる場合

D社の発行済株式が増え、D社の株主は、B社とA社に変化します。

そしてD社はB社の100%子会社ではなくなります。

子会社と孫会社が絡む場合には、対価の交付があった場合と、対価の交付がない場合とでは、その後の出資状況が異なります。

これは孫会社と孫会社の場合でも同様です。

よって、対価の交付を省略したとは認められず、適格合併に該当しない事となります。

まとめ

孫会社が絡む無対価合併の希望は意外と多く、しばしば適格か否かが問題となります。

特に100%グループ内においては、誤りやすい部分です。

しかし、平成31年においては、孫会社が絡む三角合併も、一部可能となりました。

今後税制改正により、孫会社が絡む合併も可能になるのかもしれません。

根拠法令

法人税法第2条第12号の7の6 (完全支配関係)

法人税法第2条第12号の8 (適格合併)

法人税法施行令第4条の3第2項 (適格組織再編成における株式の保有関係等)