無対価適格合併の要件。改正後の適格合併となる無対価合併の4類型

平成22年グループ法人税制創設以後、中小法人において、組織再編税制が進みました。

組織再編税制については、毎年、法令改正や新たな法令創設が実施されています。

とりわけよく利用される再編手法の1つとして、対価の交付が行われない「無対価合併」という手法。

ごく限られた株式保有モデルのみの適用ですが、中小法人の再編においては、「無対価合併」による「適格合併」の手法は必須となります。

特に、複数の子会社を有し、100%グループ内となれば、合併による会社再編は比較的行いやすい環境にあります。

少し古くなりますが、平成30年に税制改正が行われた「無対価適格合併」について、追加された類型モデルを説明をします。

all paints by Ryusuke Endo

そもそも合併とはどのような仕組みをいうのか

そもそも「合併」とは、どのような仕組みなのでしょうか?

下記のモデルによって、最も簡素でオーソドックスな説明をします。

① 株主はA社株式1株、B社株式1株を保有。

② A社はB社を吸収合併し、B社は消滅します。

③ 合併によりB社株式は消滅します。

株主はB社株式の代わりに、A社株式を1株をもらいます。

上記が簡単な合併のモデルです。

なお「無対価合併」とは、紙切れになるB社株式の代わりに交付されるA社株式の交付(以下、対価の交付)が一切ない合併のことをいいます。

改正前の無対価適格合併のモデル

合併に伴う対価の交付が省略でき、更に適格合併に該当すれば、再編もスムーズに進みます。

しかし、平成30年改正前の「無対価適格合併」の要件は、下記の4つのモデルに限られていました。

なお、注意点として、下記の点が挙げられます。

◇ 注意点 ◇

・「全部を保有する」とは「直接保有する」事であり、「間接保有」の事ではないこと。

・「一の者」とは法人の場合は1社、個人の場合は1人を指し、特殊関係者である親族や法人関係は一切含まないこと。

・合併後においても、当該同一の者と合併に係る合併法人との間に当該同一の者による完全支配関係が継続することが見込まれていること

Ⅰ 合併法人(A社)が被合併法人(B社)の発行済株式等の全部を保有する関係

Ⅱ 一の者(A社)が被合併法人(B社)および合併法人(C社)の発行済株式等の全部を保有する関係

Ⅲ 合併法人(B社)およびその合併法人(B社)の発行済株式等の全部を保有する者(A社)が被合併法人(C社)の発行済株式等の全部を保有する関係

Ⅳ 被合併法人(C社)およびその被合併法人(C社)の発行済株式等の全部を保有する者(A社)が合併法人(B社)の発行済株式等の全部を保有する関係

改正後の無対価適格合併のモデル

平成30年改正後の「無対価適格合併」の要件については、上記Ⅱのモデルの場合について改正が行われました。

従前においては、株主が法人であっても、個人であっても、「必ず単数の者が被合併法人と合併法人の発行済株式等の全部を保有する関係」とされていました。

改正後(適格となる類型追加)のⅡについて、率直に説明すると、「複数の株主が合併法人と被合併法人の株式を有していても、株主ごとの出資比率が合併法人と被合併法人で同様であれば、適格となる」とされています。

具体的には、下記のモデルとなります。

注意事項としては、その後も同一の者による完全支配関係の継続、また株式直接保有要件については、改正後においても変わりありません。

無対価合併のよくある注意点

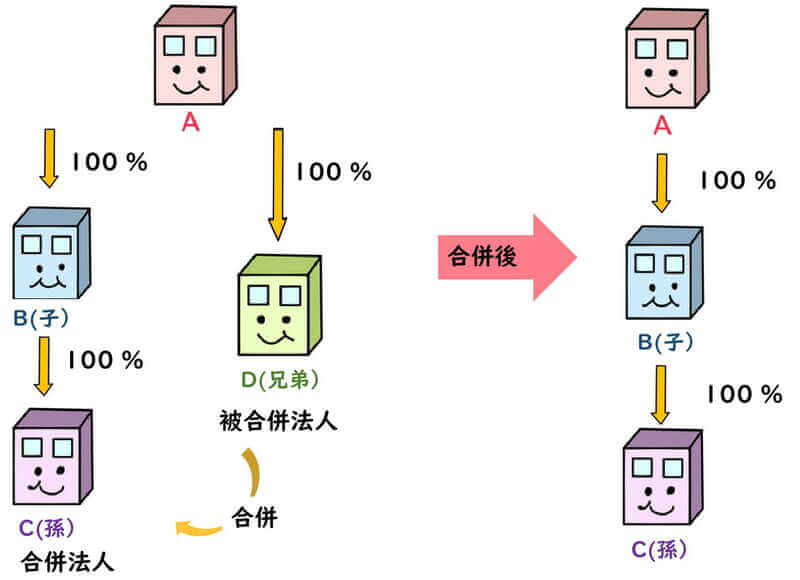

最後に「無対価適格合併」の注意点として挙げられる点は、「100%グループ内の孫会社や兄弟会社の合併」です。

孫会社や兄弟会社については、100%グループであっても適格要件を満たしません。

直接保有の要件を満たしていないからです。

具体的には、下記のモデルの場合です。

100%グループ内で株式関係が完結しており、一見適格要件を満たすように思います。

しかし、C社の株主はB社であり、D社の株主はA社です。

よって株主が異なり直接保有ではない為、適格要件には該当しません。

根拠法令

まとめ

平成22年に「無対価適格」の要件について明文化されました。

中小法人においても、合併にとどまらず分割や株式移転についても、利用しやすい環境が整いつつあります。

ただし、無対価についてはその類型が限られている為、適用対象となる株式保有関係の確認が必須です。