被相続人の死亡後に受け取るがん保険の入院給付金の課税関係

死亡率や罹患率が上昇し続けているがん。

しかし、高齢化の影響を除くと、がんによる死亡は1990年代半ばをピークに減少し、がんの生存率は上昇傾向にあるようです。

多くの方が、がんを患ってしまった場合に備え、がん保険の加入されています。

不幸にもがんを患い死亡した場合、その死亡後、相続人である遺族に対し、がんの入院給付金が支払われることがあります。

がん保険の入金給付金の受け取りについては、死亡保険金ではないため、その課税関係に悩まれる方もいます。

そこでがん保険の入院給付金の課税関係について、ザックリ説明します。

all paints by Ryusuke Endo

相続税の対象になる保険金

親族が亡くなり、相続が発生した場合、死亡保険金を受け取る場合があります。

受け取った保険金に対して、相続税がかかるのか?

心配される方も多くいらっしゃいます。

保険の種類は多岐に及び、その課税関係は保険の目的により異なります。

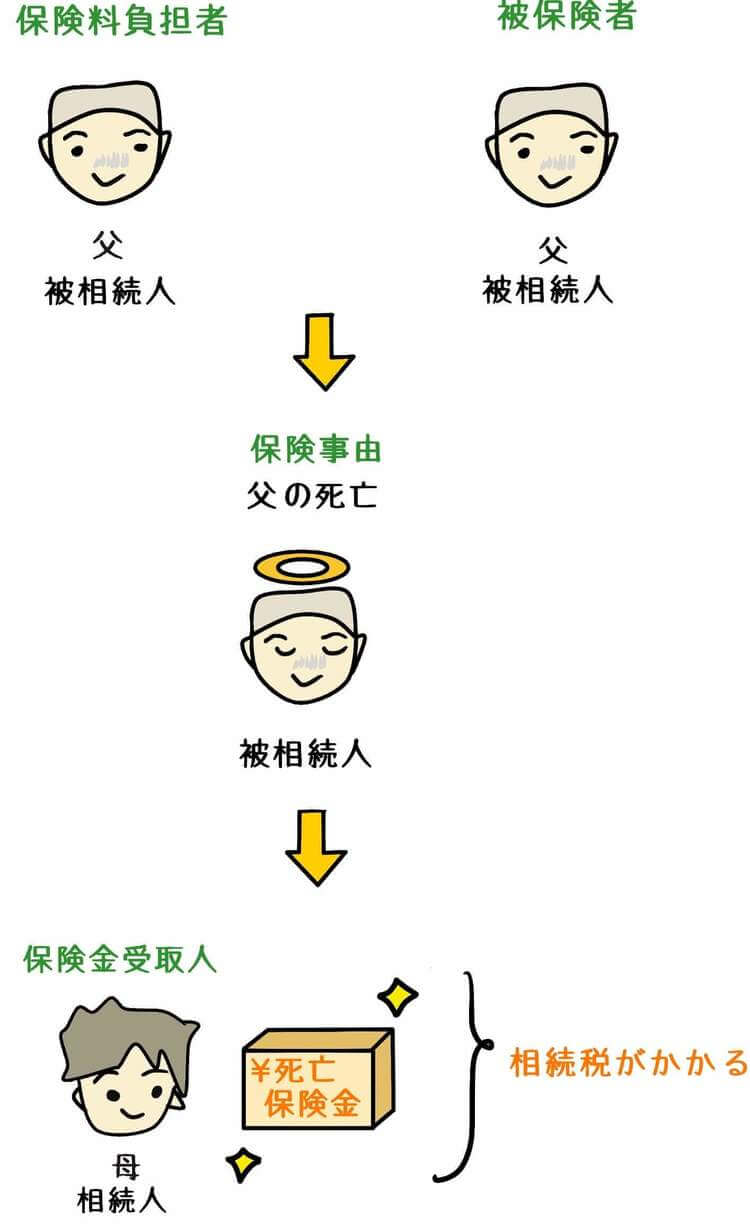

相続税の課税対象となる保険金とは、被相続人が保険料を支払い、かつ保険事故が被相続人の死亡による死亡保険金を、相続人が受け取る場合に限定されています。

よって、保険証券を確認し、保険給付事由が被相続人の死亡、また保険金の種類が死亡保険金とされている場合、相続税の対象となります。

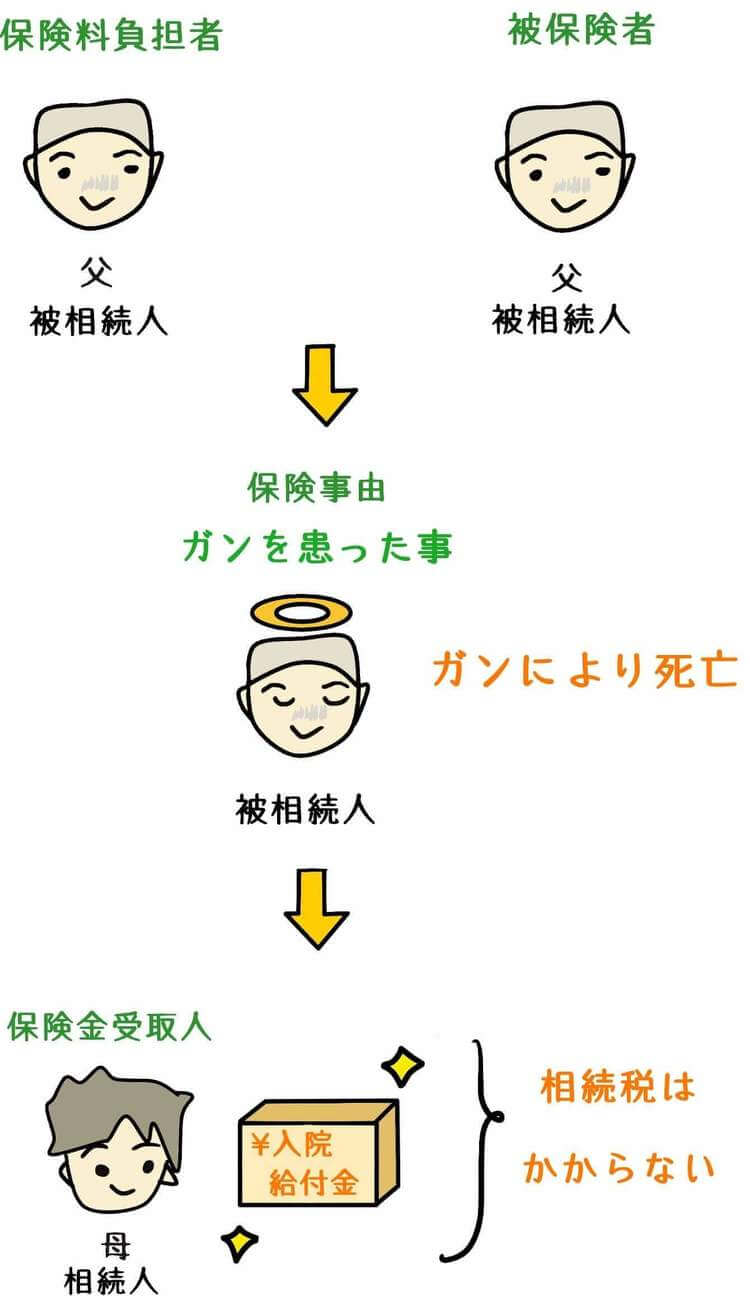

一方で、被相続人が保険料を支払っていても、保険事故が被相続人の障害や病気といった死亡によるものではない場合には、相続税はかかりません。

◆相続税の対象になる保険金

→ 被相続人が保険料を支払い、かつ保険事故が被相続人の死亡による死亡保険金

◆相続税の対象にならない保険金

→ 保険事故が被相続人の病気や障害であること

→ 死亡によるものではないこと

入院給付金の受取人が被相続人以外の場合

相続が発生した場合、親族(多くの場合は配偶者)に対し、がん保険の入院給付金が支給されることがあります。

よくある疑問は、入院保険金に相続税がかかるのか?という問題です。

被相続人が保険料を支払い、保険料を支払っていない親族が受け取る場合、がんによる死亡の為、相続税がかかるようにも思えます。

しかし、先述の通り、相続税がかかる保険金とは、保険事故が被相続人の死亡による死亡保険金とされています。

がん保険の入金給付金とは、障害や病気(がんになったこと)による保険金であり、死亡とは関係がありません。

よって、がん保険の入院給付金には、相続税がかからないこととされています。

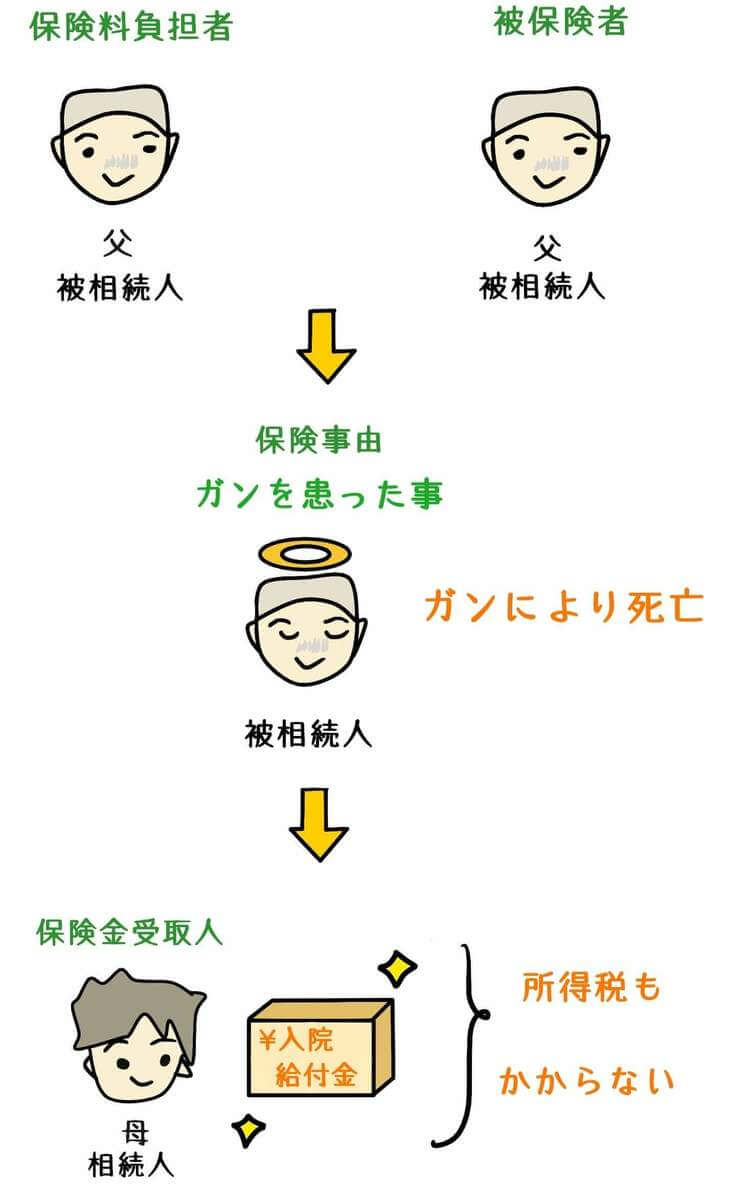

入院給付金には所得税もかからない

個人がケガや病気にかかり、保険金の支給を受けた場合、所得税がかかることはありません。

前述の場合、ガン入院給付金の原因となるガンを患ったのは被相続人であり、保険金を受け取った配偶者ではありません。

一見すると、所得税のかかるように思えます。

しかし、この場合においても、配偶者が受け取ったガン保険の入院給付金には、所得税はかかりません。

所得税法において、心身に障害や病気を患い支給された保険金は、非課税とされています。

そして、その保険金受取人が、障害や病気になった方以外(例えば配偶者)の場合でも、保険金は非課税とされています。

具体的には、保険金受取人が、配偶者や直系血族、同一生計の親族の場合にも、非課税の保険金とされます。

◆所得税の対象にならない保険金

→ 心身の障害や病気によるもの

→ 保険金受取人は、病気になった被保険者自身だけでなく、配偶者、直系血族、同一生計親族などでも可能

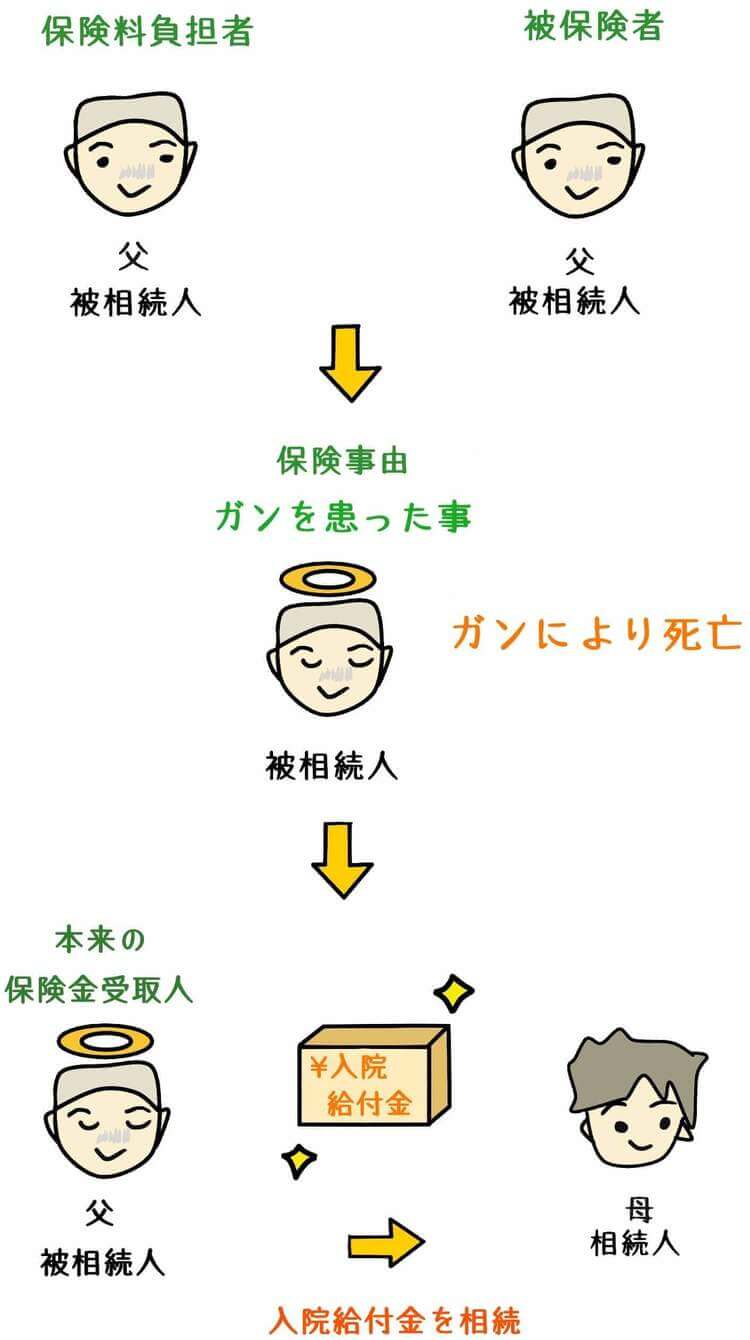

入院給付金の受取人が被相続人の場合

被相続人ががん保険に加入していた場合、入院給付金の受取人が、被相続人自身となっている場合があります。

この場合、本来、入院給付金を受けるべきだったのは、被相続人自身です。

よって、親族(例えば配偶者)が被相続人が受け取るべき入院給付金を受け取った場合、配偶者が相続したものとして、相続税がかかります。

根拠法令

相続税法第3条1項第1号 相続又は遺贈により取得したものとみなす場合

相続税基本通達3-7 法第3条第1項第1号に規定する保険金

所得税法第9条第1項第17号 非課税所得

所得税法基本通達9-20 身体に損害を受けた者以外の者が支払を受ける傷害保険金等

まとめ

保険金を受け取った場合、自分以外の方が保険料を負担していた場合には、相続や贈与という問題がつきまといます。

しかし、病気やケガによる保険金の支給を受けた場合、その多くは非課税となる事が多くあります。

保険金の支給を受けた場合には、被保険者、保険料負担者、保険金受取人、また保険事由や保険事故を把握しておきましょう。