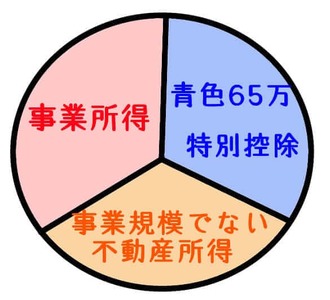

赤字の事業所得と事業的規模でない不動産所得がある場合の65万円控除

所得税の確定申告をする上で、しばしば65万円の青色申告特別控除の質問があります。

青色申告特別控除の適用を受ける場合には、青色申告の承認申請書の提出や、複式簿記による経理が必要です。

また、不動産所得の申告については、不動産事業が事業的規模ではない場合、65万円の青色申告特別控除の適用はできません。

(事業的規模ではない場合は、10万円の特別控除になります。)

しかし、事業所得と事業的規模には該当しない程度の不動産所得(例えば駐車場収入など)を兼業される方もいます。

要件を満たしさえせすれば、事業所得からは、65万円の青色申告特別控除が可能です。

しかし、事業所得が赤字の場合は、65万円の青色申告特別控除は、事業的規模に該当しない不動産所得から控除可能なのでしょうか?

all paints by Ryusuke Endo

Contents・目次

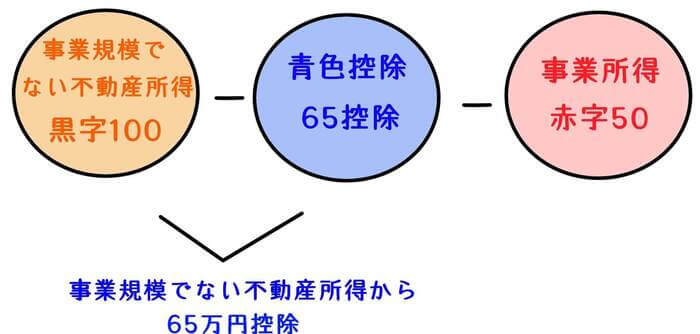

事業が赤字の場合は事業的規模でない不動産所得から65万控除

65万円の青色申告特別控除が条件が整った事業所得が赤字の場合、兼業する事業的規模ではない不動産所得からは、65万円控除ができないと疑問にもつ方がいます。

不動産所得の65万円控除の条件は、「事業的規模」とされている為、当然の疑問だと思います。

しかし、事業所得が赤字の場合には、兼業する不動産事業が、例え事業的規模でなかったとしても、不動産所得から65万円を控除することが可能です。

青色申告特別控除の条件は、事業規模の不動産所得又は事業所得がある方で、青色申告の承認を受けた方とされています。

そして65万円控除の順番は、不動産所得 → 事業所得とされています。

65万円控除の条件が整った事業所得がある方で不動産事業と兼業される方であれば、まず不動産所得から65万円控除が可能です。

そして順次控除される不動産所得は、事業的規模でなくてはならないとはされていません。

上記の例は、事業所得について、複式簿記による貸借対照表や損益計算書を作成し、青色申告特別控除の条件が整っている事が前提です。

65万円控除を適用する場合には、しっかりと帳簿要件等を網羅したうえで、適正な記帳を行う必要があります。

まとめ

今回は、青色申告特別控除の順番について説明しました。

令和2年分の確定申告からは、65万円控除の適用を行う為に、電子申告若しくは電子帳簿保存が要件となります。

e-tax利用による電子申告には、マイナンバーカードが必要なため、今年1年中に早めに申請を行うようにしましょう。

根拠法令

租税特別措置法第25の2 (青色申告特別控)

租税特別措置法通達第25の2-1 (青色申告特別控除額の計算)