短期滞在者免税制度における183日ルールのカウント方法

海外から短期的に研修生等の受け入れが通常となった現在、多くの国と租税条約が締結されています。

海外の方が日本で勤務して支給される給与は、その支払いが国外又は国内に関わらず、原則日本の所得税や源泉所得税が課税されます。

しかし、「短期滞在者免税制度」の条件に該当すれば、日本勤務実績に基づく給与は、日本の所得税が免除されます。

例えば、アメリカとの租税条約における「短期滞在者免税制度」の条件は3つです。

① 日本に滞在開始後又は滞在終了前いずれの12か月の期間中、日本滞在期間が合計183日を超えない事

※滞在開始は入国日、滞在終了は出国日で判定

② 給与が勤務地の企業から支払われない事

③ 給与が勤務地国に所在する支店等によって負担されていない事

最も注意すべき条件は、条件1の滞在期間183日の捉え方です。

183日のカウント方法は、条約ごとに異なります。

今回は、183日数のカウント方法について、ザックリ触れておきます。

なお、条件2、3については、下記の投稿で既にアップ済です。

all paints by Ryusuke Endo

183日の期間の考え方

183間の滞在期間とは、入国日から出国日までの期間です。

よって、入国日から出国日までの期間が183日を超えるかどうか判定します。

また滞在期間には、次の日を含むとされています。

・到着日、出国日

・祝日、休日、休暇

・ストライキ

・都市封鎖(ロックアウト) などなど

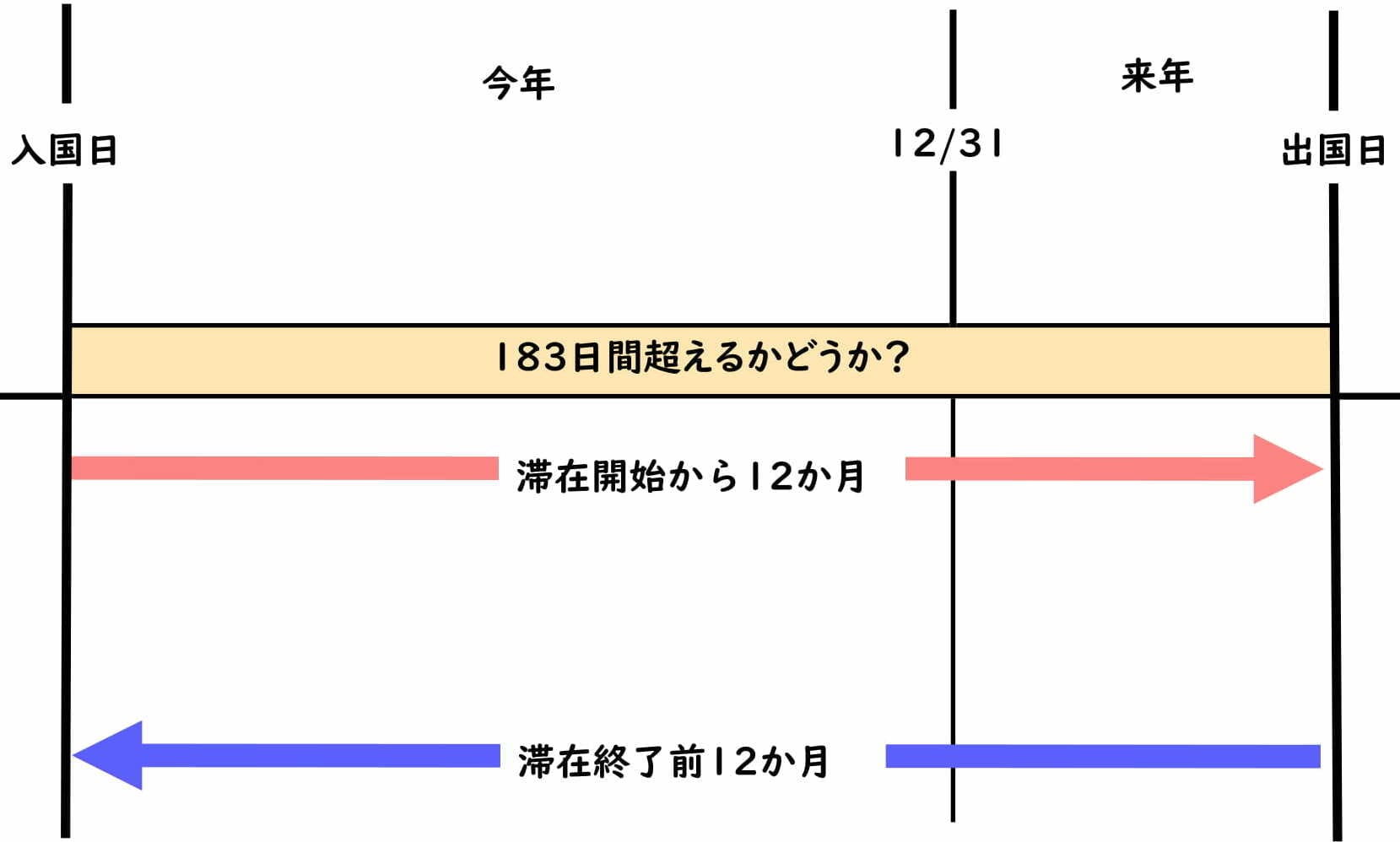

入国日から12か月間と出国日前12か月間で183日を判定

アメリカをはじめ、多くの租税条約締結国では、183日ルールは下記の2点とされています。

※判定の際は、その都度必ず租税条約で確認しましょう。

・入国日から12か月の間、日本滞在期間が183日超えていないか?

and

・出国日前の12か月の間、日本滞在期間が183日超えていないか?

入国から12か月間、そして出国前の12か月間、日本滞在期間が183日を超えていないか判定をします。

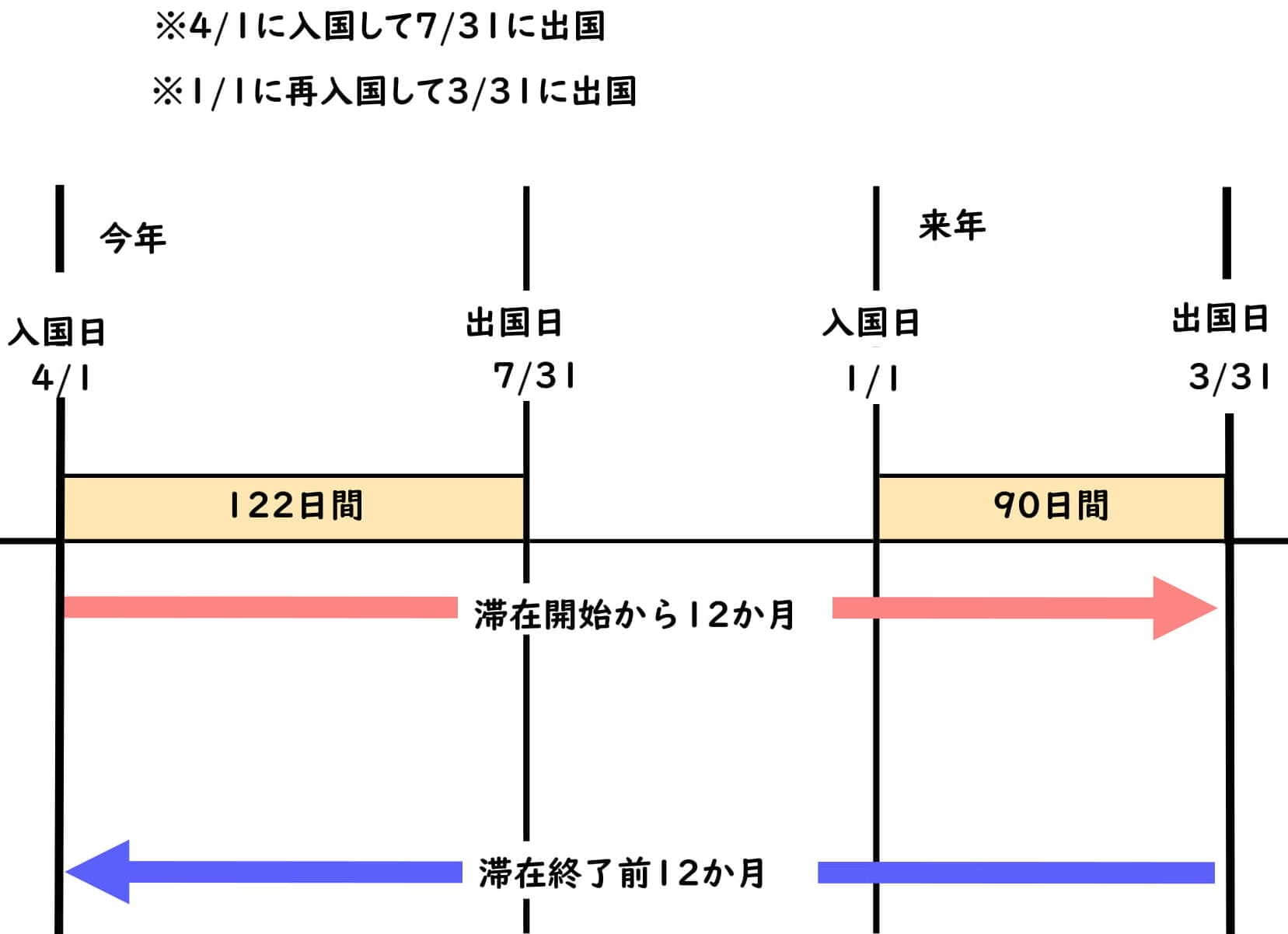

注意事項は、一旦帰国した後、再来日した場合は183日間の滞在日数のカウントをし直す必要があります。

例えば、当初の滞在日数は183日以内であっても、再来日より事後的に183日を超えた場合、短期滞在者免税制度の適用を受ける事ができなくなります。

上記の場合、当初の滞在期間は183日以下でしたが、その後183日を超える事となります。

短期滞在者免税制度の適用を受けることができません。

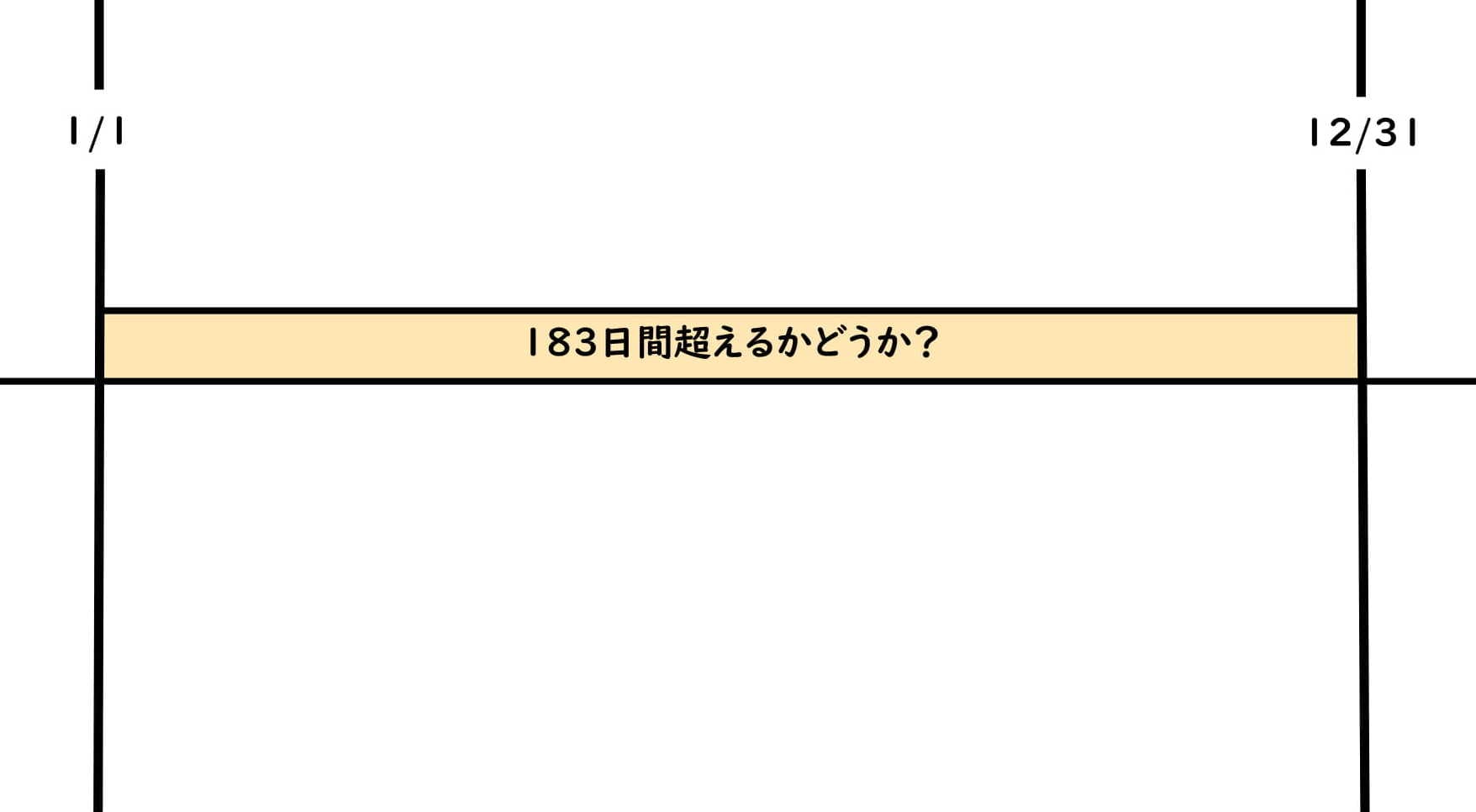

暦年度中で183日を判定

中国や韓国などの国との租税条約では、アメリカ等と異なり滞在期間のカウントは、

・暦年(1年)を通じて日本滞在期間が183日超えていないか?

とされています。

1月から12月の間、日本滞在日数が183日を超えていないか判定します。

例えば、入国日から出国日まで年をまたぎ通算で183日を超えている場合でも、短期滞在者免税制度の適用がされます。

租税条約の調べ方

租税条約は新規発効や新規締結、そして新租税条約の締結(改定)が日々あります。

必ず最も新しい租税条約を確認しましょう。

各国との租税条約は、財務省HPで確認可能です。

2004年3月以前の租税条約については、外務省の条約データ検索で確認可能です。

まとめ

短期滞在者免税制度の日数ルールのカウント方法について、ザックリ説明しました。

租税条約は新規の締結や全面改正が行われます。

必ず最新の条約を確認しておきましょう。

根拠法令

・所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とアメリカ合衆国政府との間の条約

・中国との租税(所得)協定

・所得対する租税に関する二重課税の回避及び脱税の防止のための日本国と大韓民国との間の条約