フリーランス・個人事業主の開始残高の設定方法

個人事業主やフリーランスの方が起業した場合、必ず翌3月15日までに確定申告は必要です。

確定申告書を作成する為、日々の記帳は必須です。

会計記帳を行う為には、まずは開業日の残高を設定し、記帳を開始します。

しかし、「開始残高とはどのように設定するのか」といった質問は、今まで意外にも多くいただきました。

今回は、個人やフリーランスの方が会計記帳の始めるにあたり、開始残高の設定例についてざっくりまとめておきます。

all paints by Ryusuke Endo

Contents・目次

会計記帳開始日は開業日から

会計記帳開始は開業日からです。

開業日前に支出があったとしても、記帳開始日は開業日から。

開業日以降の取引を会計処理していく事にしましょう。

クレジットカードやネットバンクなど自動連携をさせている場合、開業日以降を設定をしてましょう。

事業の開始残高を決定する

会計記帳を始める為、開始残高を設定します。

開始残高は事業主本人が「これだ!」と決定し、正解などはありません。

一般的に開始残高として設定される項目は、次のようなものがあります。

・普通預金口座

・棚卸資産

・備品(減価償却資産)

・プライベート車両(減価償却資産)

・開業費

・敷金・保証金

以下、上記の項目を例として開始残高を設定していきます。

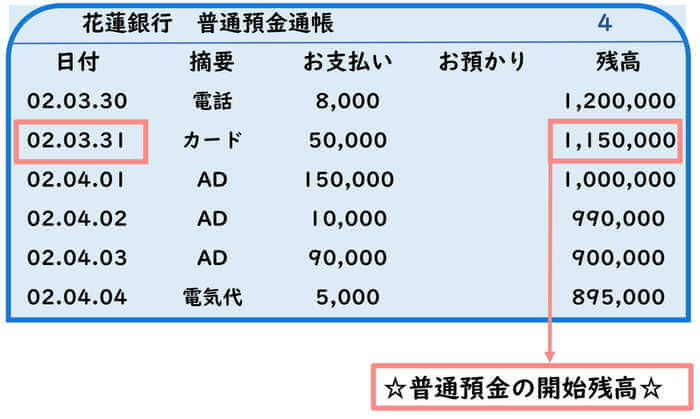

事業用口座の開始残高を設定

預金口座を事業で使用する場合、開業日時点の預金残高が事業口座の開始残高です。

開業日以降が記帳開始日の為、それ以前の取引は関係させません。

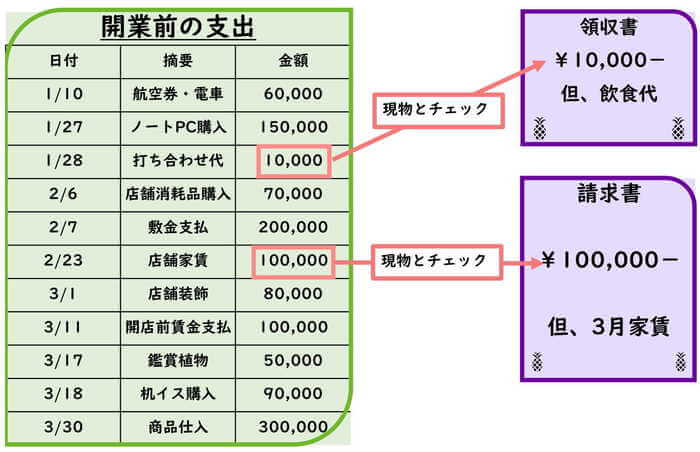

開業前の支出である開業費を設定

開業日前の支出は、「開業費」として処理します。

開業費は開業日前の取引である為、1件1件会計帳簿に仕訳を起こす事はしません。

別途エクセル等で支出日、取引内容、金額の3項目を集計します。

証拠書類である請求書、領収書と照合を行い、請求書等と開業費集計表を1つにまとめておきましょう。

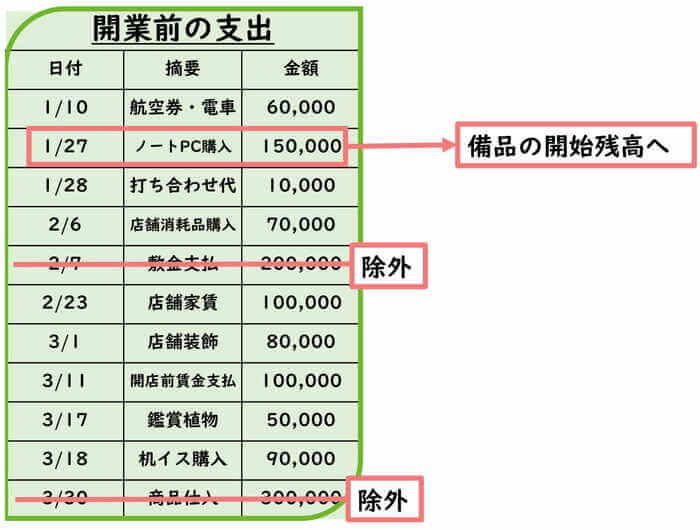

ただし、開業日前の支出の内、開業費とすることができない支出があります。

下記の支出は、開業費から除外する必要があります。

◆開業費にならない支出◆

・10万円以上の備品や機械設備(PCや家具、エアコン、事業設備等)

・売上原価を構成する商品仕入

・店舗や事務所の敷金や保証金

上記の支出を除外して、開業費を決定します。

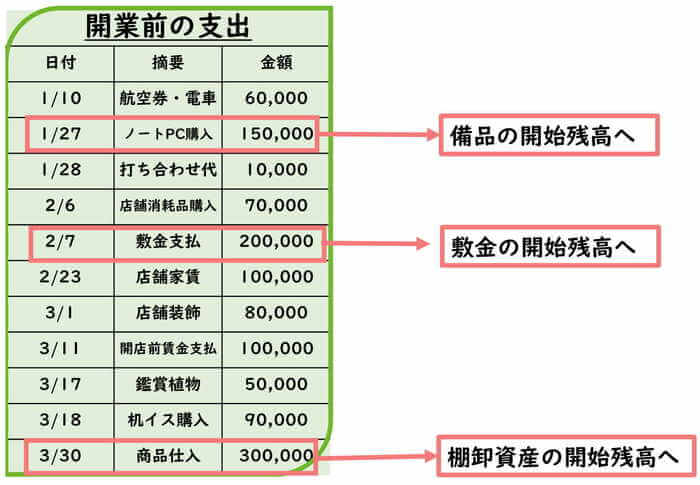

事業で使用する事業用資産を設定

前述の通り、開業費から10万円以上の備品や機械設備は除外します。

それら除外した備品類は事業用資産とされ、毎年減価償却を行い、一定金額を経費にします。

事業用資産は開業日において、プライベート使用から事業用資産に転用した計算を行います。

ここでは転用計算は省きますが、開業費前6か月未満の間に購入していれば転用計算は行いません。

また、プライベート車両などを仕事で使用する場合も同、開業日においてプライベート使用から事業用車両に転用した計算を行います。

開業開始に伴う事業用資産を把握し、事業用資産の開始残高を決定します。

開業前の棚卸資産を設定

前述の通り、開業費からは原価となる商品仕入は除外します。

除外した商品仕入は棚卸資産とされ、開業前の在庫として処理します。

飲食店等の場合、開業日前に必ず食品の仕入が発生し在庫が発生します。

敷金と保証金を設定

前述の通り、店舗や事務所契約に伴う敷金・保証金は、開業費から除外します。

敷金等は解約時に返還されるものであり、敷金・保証金として区別します。

開始残高を決定して記帳開始

開始残高となる項目が決定したら、会計ソフトの開始残高に預金、事業用資産、開業費、棚卸資産の金額を入力します。

会計仕訳により開始残を設定する場合、元入金として仕訳を起こします。

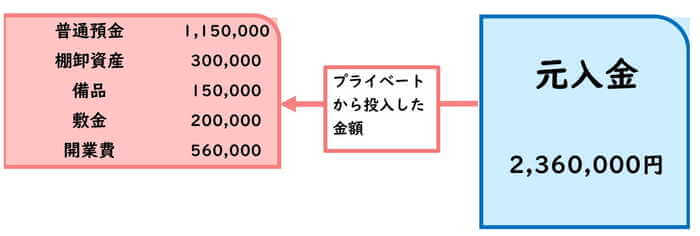

上記までの流れにより、開始残高は下記のよう設定します。

元入金を設定・把握しよう

開始残高の金額合計が元入金になります。

元入金とは事業を始めるにあたり、プライベート財産を事業へ投入した金額です。

元入金は、「元入金+事業の利益(65万、10万円控除前)+事業主借-事業主貸」といった計算式により、翌年へ繰り越されます。

当初、事業へいくら投入したのか?

当初の元入金の金額を把握しておきましょう。

まとめ

今回は今まで以外にもよく質問がある「開始残高の設定」について、ザックリ説明しました。

多くの場合、開始残高とは、普通預金、開業費、PCや車両、敷金、棚卸資産といったものです。

全てが開業前に支出したものになるので、開業費とともに証票類を備えておく必要があります。

開始残高は、各会計ソフトの開始残に入力しても、会計仕訳を起こしても構いません。

大切なことは、ご自身で開始残高とは何なのか?

把握する必要があります。