過去の未払残業代を支給した場合の源泉所得税の取り扱い

ブラック企業が公表される現在、過去の超過勤務手当(以下、未払残業代)の訴訟を耳にする事があります。

以前より話題になりませんが、未払残業代の請求を弁護士に依頼する欠損金ケースも。

未払残業代の支給は、法人と個人の両方に関わる問題です。

今回は、未払残業代を支給した場合の取り扱いについて、源泉所得税を中心にザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

未払残業代は名目問わず給与所得

未払残業代とは、過去の超過勤務手当の事です。

在職中の従業員や、既に退職した元従業員に支給する場合が殆どです。

しかし、弁護士を交えて、「解決金」や「示談金」とした名目で支給する事もあります。

未払残業代の支給要因は言うまでもなく、過去の勤務実績に基づきます。

よって、例えどのような支給名目等であっても、未払残業代は給与所得として課税されます。

未払残業代の支払者側・受取者側の取り扱い

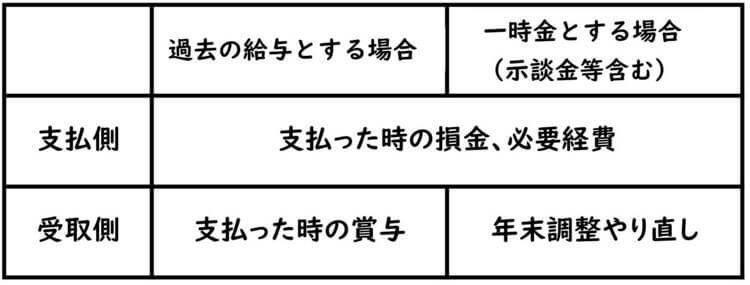

未払残業代の支給方法は、「過年の給与として支給する方法」と「一時金として精算する方法(解決金等と名目を含む)」の2つです。

支払者は、支払った時の損金や必要経費になります。

受取側は、支払者の支給方法により、以下の通り源泉徴収方法等が異なります。

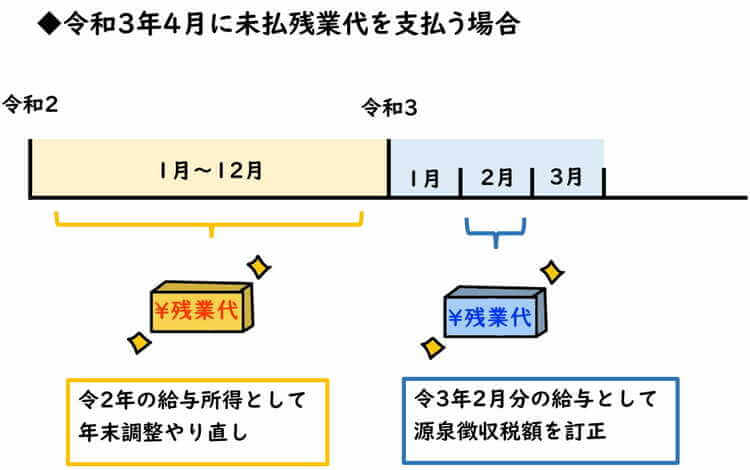

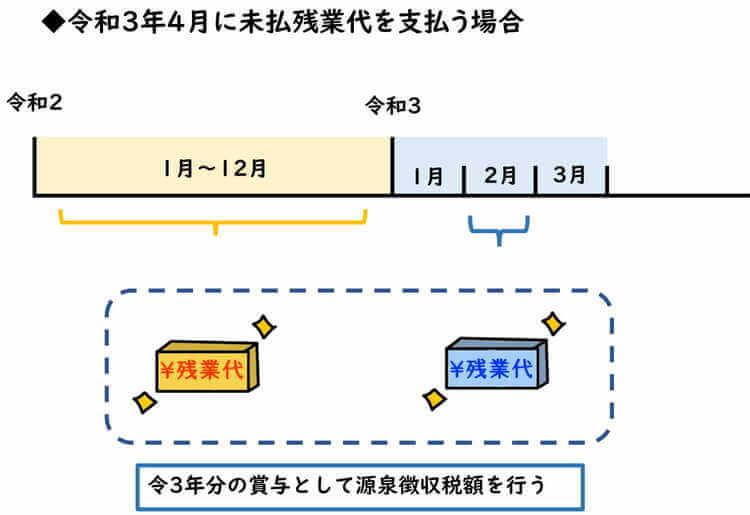

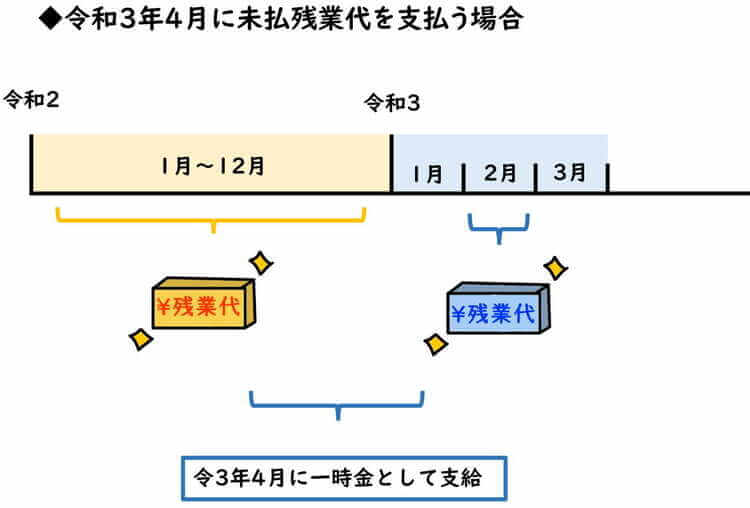

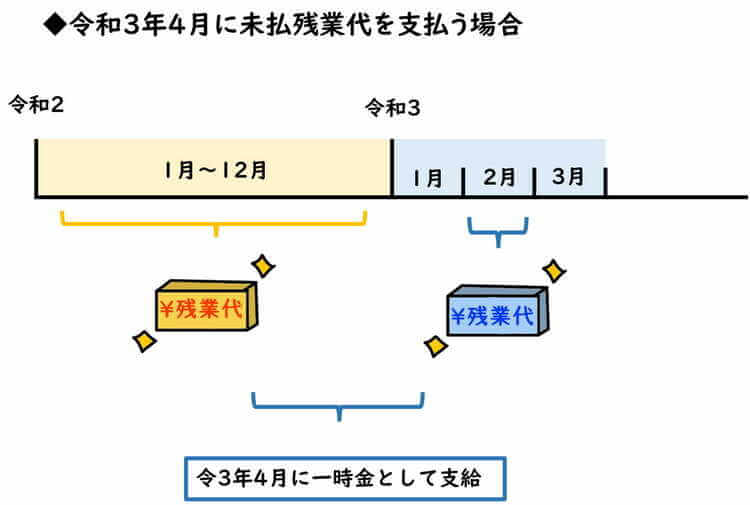

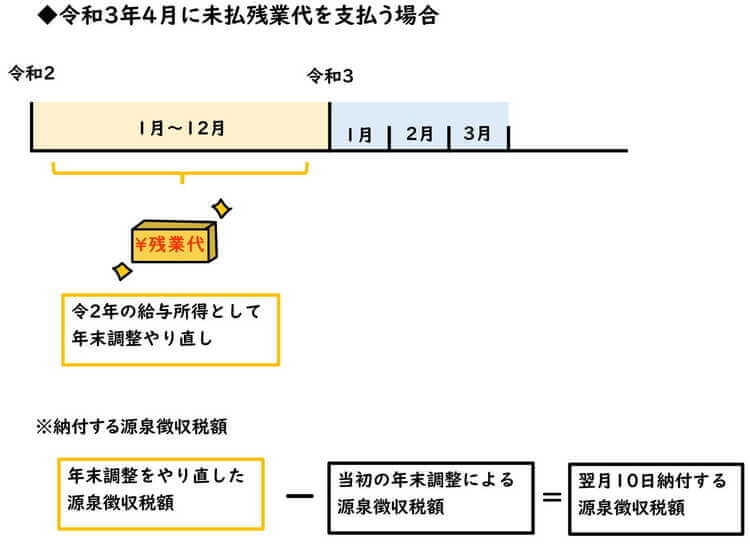

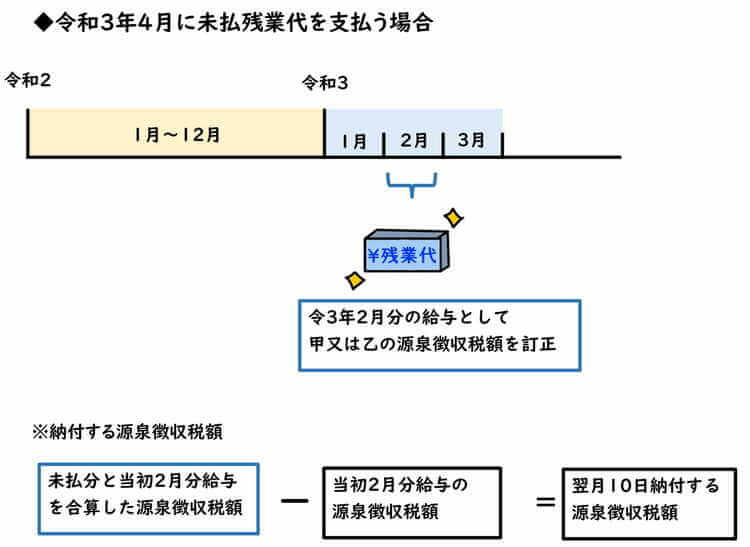

以下、令和2年1月から令和3年3月までの未払残業代を、令和3年4月に支払う事とします。

過去の給与として支給する場合

過去の給与として支給する場合、本来、残業代を支給すべきであった年の給与所得となります。

前年以前の未払残業代支給は、年末調整のやり直しをします。

また、当年分の未払残業代支給は、各月分の源泉徴収をやり直します。

年末調整をやり直すことで、過去の所得金額が増加し、過去の市民税や社会保険料の金額に異動が生じます。

年末調整のやり直しは手間がかかり、実務ではあまり行われることがありません。

一時金として支給する場合

一時金として精算する場合、支給した年の賞与(給与所得)とされます。

年末調整のやり直しや、各月の源泉徴収の訂正を行う必要がありません。

しかし、従業員はその年分の市民税や社会保険が、一時的に増加する傾向があります。

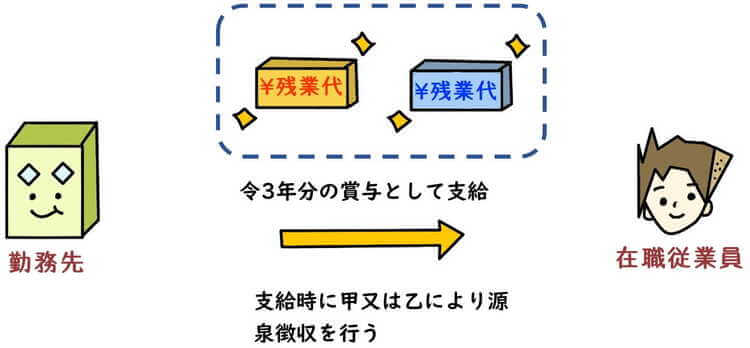

在職中の従業員に一時金として支給する場合

在職中の従業員に一時金として支給する場合、支給した年の賞与として源泉徴収を行います。

扶養控除申告書の提出があれば「甲」により、提出が無ければ「乙」により源泉徴収を行います。

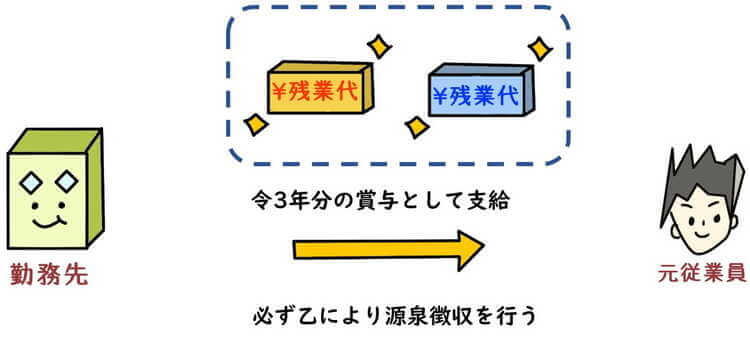

元従業員に一時金として支給する場合

既に退職した元従業員に一時金として支給する場合、支給した年の賞与として源泉徴収を行います。

ただし、元従業員の場合は必ず「乙」で源泉徴収を行います。

過去に提出した扶養申告書は、退職により無効となるからです。

また、前月の給与の支給額が無い為、「前月給与なし」の源泉徴収を行うこととなります。

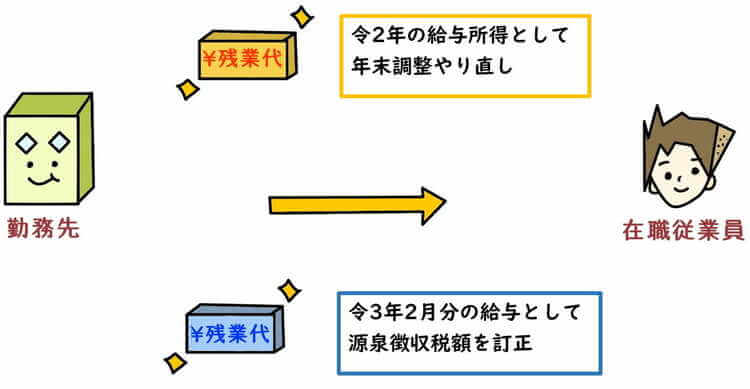

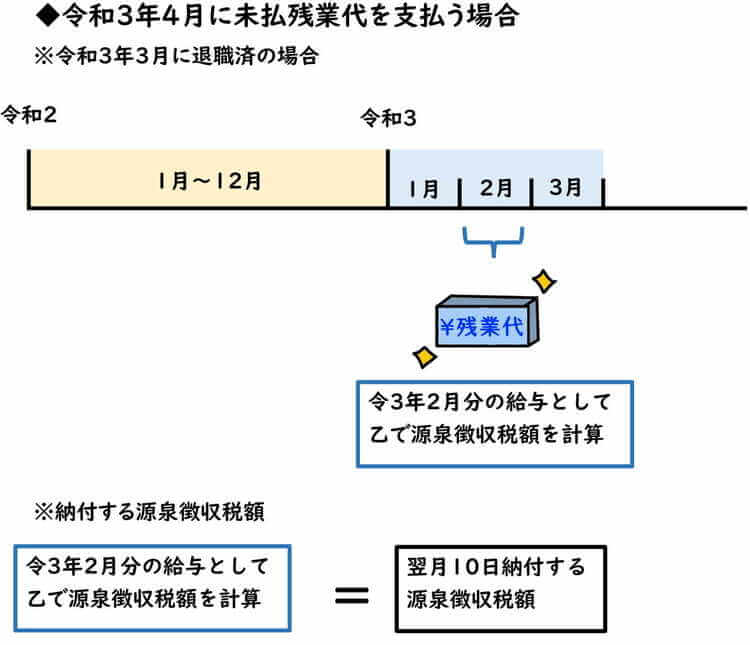

在職中の従業員に過去の給与として支給する場合

在職中の従業員に過去の給与として支給する場合、本来支給すべきだった年の給与として源泉徴収を行います。

実務上の具体的な源泉徴収の方法は、前年以前の未払残業代と当年の未払残業代を区分し、源泉徴収を行います。

前年以前の未払残業

前年以前の未払残業代は、年末調整のやり直しにより、源泉所得税が精算されます。

未払残業代を支給した翌月の10日までに、追加税額を納める必要があります。

当年の未払残業代

当年の未払残業代は、支給済の各月分の給与に未払残業代を合算し、源泉所得税の再計算を行います。

未払残業代を支給した翌月の10日までに、追加税額を納める必要があります。

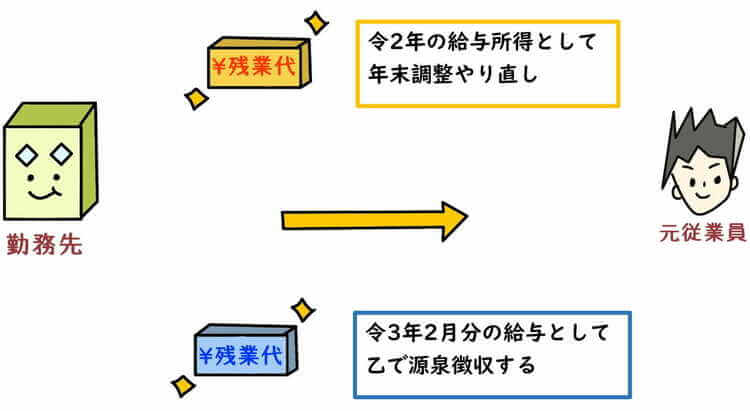

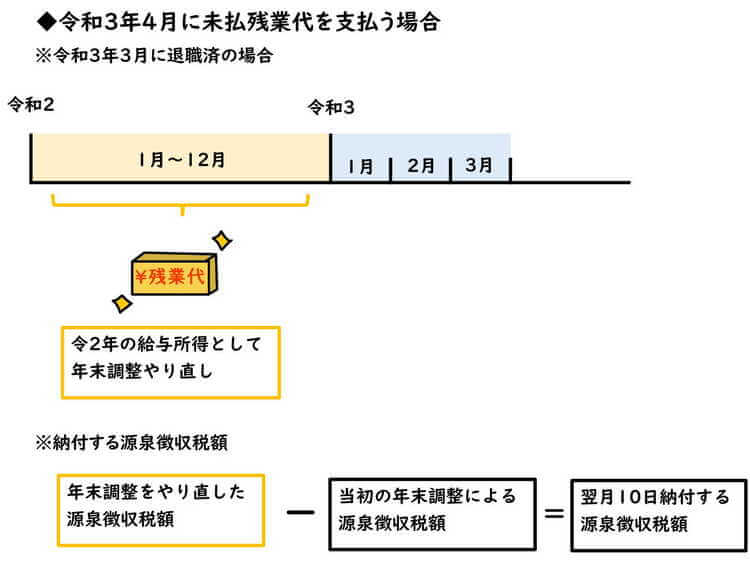

元従業員に過去の給与として支給する場合

元従業員に過去の給与として支給する場合、年末調整を行うべき給与である場合、年末調整のやり直しにより、源泉所得税が精算されます。

ただし、中途退職した年のように、年末調整の対象にならない給与の場合は、乙により源泉徴収を行う必要があります。

未払残業代を支給した翌月の10日までに、追加税額を納める必要があります。

根拠法令

所得税基本通達183ー193共-8(過年分の課税漏れ給与等に対する税額の簡易計算)

まとめ

今回は未払残業代の支給に関する源泉所得税の取り扱いについて、ザックリ説明しました。

賞与と給与によりその煩雑さが異なる為、実際は賞与扱いが多いと思われます。

また退職した社員について賞与とする場合や年末調整の対象にならない場合は、「乙」により源泉徴収する必要があります。

未払残業代の支給は社会保険や市民税、国保の増加にも影響するので、残業代はキッチリその年に精算を行う方がベターです。