自家用車両、自転車、バイクを必要経費に計上する時のポイント。

個人事業主のポピュラーな減価償却資産というと車や自転車、バイクそしてパソコン。

パソコンはどんな事業にも必要であり、移動を伴う場合は車が必須。

若いフリーランスの方では、クロスバイクやロードバイクで仕事をする方も多いようです。

個人事業主の方からは、下記の質問を受ける事が度々あります。

・車やバイク、自転車は何台まで経費計上可能か。

・趣味やプライベートでも使用する場合も経費計上可能か。

・高額な車や自転車でも経費計上可能か。

・プライベート割合はどう決定すべきか。

今回は、車、自転車やバイク、パソコンを経費にする考え方について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

経費計上のルール1 事業に必要不可欠な事

経費計上ぼルールで重要な事は、事業に必要不可欠である事です。

多少の趣味的要素が介入しても、現実に事業で使用し、嘘偽りがないのであれば、必要経費とする事が可能です。

事業に必要不可欠とは言うまでもなく、売上を上げるために必要である事です。

車両であれば、軽自動車から高額乗用車、外車を利用する方まで様々。

大切な事は、台数や金額の多寡ではなく、事業に必要である理由と現実に事業で使用している事です。

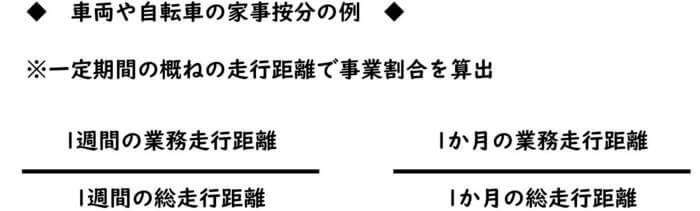

経費計上のルール2 プライベート兼用は事業割合を設定する

車や自転車、バイク、パソコン等はプライベートでも利用可能です。

プライベートと兼用の場合、事業割合を適切に見積もります。

事業用割合は下記の方法を例として、納税者自身で決定する必要があります。

事業割合の算定根拠は税務調査の際に問われる事があり、必ず控えておく必要があります。

車やバイク、自転車は何台まで経費計上可能か

車等を複数所有する場合、全てを経費経費計上可能か疑問に感じる方もいます。

日々の業務で自転車を利用する場合、2台以上のクロスバイク、ロードバイクを保有する方もいます。

PCなどは複数のノートパソコン、デスクトップを使い分ける人も少なくありません。

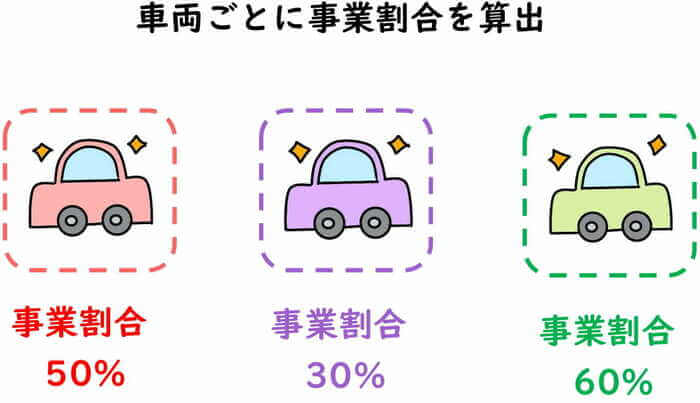

例え複数台の車両等を保有していても、業務に必要不可欠であれば経費計上は可能と考えられます。

ただし、車両ごと適切に事業用割合を算定する必要があります。

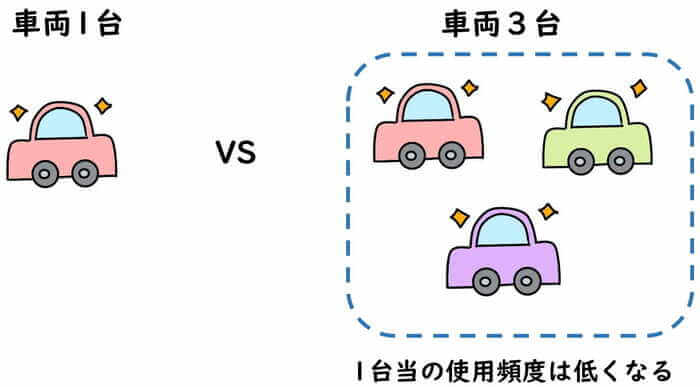

全ての車両の事業割合が同じというのは、現実的ではありません。

特に複数台を事業用とする場合、所有台数が増えるにつれ、1台あたりの事業の使用頻度は下がるはずです。

複数台の車両や自転車を事業用とする場合、車両ごとに事業用割合を設定します。

趣味でも使用する車両等、高額な車両も経費計上可能か

車や自転車に個人の趣味的要素が介入すると、その価格は高額になりがちです。

高級車であれば500万前後、上級ロードバイクは100万以上、高性能なPCは50万以上になるも。

高額な車両を複数台所有していると、個人的な趣味的要素は強く、経費性に疑問を感じる事もあります。

金額が高額になると経費計上に懸念がある方もいますが、即座に経費にならないというわけではありません。

高額な車両、自転車であっても、業務に不可欠である事が確かであれば、適正な事業割合に基づき、経費計上が可能だと考えられます。

ただし、高額になる場合や趣味的要素が介入、所有台数などは常識的な範囲内で考える必要があり、何台所有してもOKというわけではありません。

手帳などに実際に使用した記録を残し、単なる趣味的要素ではなく、業務に不可欠である客観的事実を記録しておきましょう。

事業用とプライベートで使い分けている場合

車両や自転車を複数台所有し、事業とプライベートで分けて使用する方もいます。

事業専用車両とプライベート車両を使い分ける場合、事業用車両を事業割合100%を設定される方もいます。

社用車のように屋号が塗装されていれば、客観的に事業用と認識できます。

しかし、自家用車両を事業専用とする場合、第3者が即座に事業用と判断できません。

その為、業務専用車両は車両保険を業務用に設定し、走行メーターを記録するなり、客観的な事実を記録しましょう。

根拠法令

所得税法基本通達45-1(主たる部分等の判定等)

所得税法基本通達45-2(業務の遂行上必要な部分)

所得税法第45条第1項第1号(家事関連費等の必要経費不算入等)

所得税法施行令第96条(家事関連費)

まとめ

今回は個人事業主の自家用車両、自転車、バイクを経費にするポイントについてザックリ説明しました。

基本的には業務に必要不可欠であり、客観的に事業で使用していること事が必要です。

プライベート兼用で趣味的要素が介入するからこそ、適切な事業割合の算定や、事業で使用した証拠を残す必要があります。

車や自転車を複数台所有している、プライベート兼用や高額で趣味的要素が介入する場合、必ず自身で事業で必要とした理由を残しておきましょう。