16歳未満の扶養親族の数と市民税非課税の判定基準との関係

共働きの夫婦の場合、妻が夫の扶養の範囲内で働く家庭も少なくありません。

多くの方の場合、所得税若しくは社会保険の扶養の範囲内の年収で勤務されています。

配偶者が扶養に該当するか気にする方が多い一方、16歳未満の子供については、夫又は妻のいずれの扶養にするか吟味しない方が多いようです。

その理由は、16歳未満の子供は所得税や市民税の控除対象扶養親族にならないからです。

ただし、妻がパートやアルバイト勤務等により給与収入を得て市民税を支払っている場合、16歳未満の子供は、妻の扶養とした方がメリットがある場合があります。

今回は、16歳未満の子を扶養にした場合の、市民税の非課税についてザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

「扶養」の定義について

「扶養」という言葉の定義は様々な意味があり、用いられる場面によりその意味が大きく異なります。

ここでいう扶養とは、所得税や市民税における「税法上の扶養親族」の事をいいます。

確定申告や会社員の年末調整で度々登場する場合の「扶養親族」のことです。

そして、確定申告や年末調整で節税となる「扶養控除」の対象となる16歳以上の扶養親族の事を、「控除対象扶養親族」といいます。

16歳未満の扶養親族は控除対象扶養親族にならない

16歳未満の子供は、児童手当との兼ね合いにより、控除対象扶養親族から除外され、所得税や市民税の扶養控除の適用はありません。

16歳以上(一般的に高校生以上)の親族を扶養にしない限り、扶養控除を受ける事ができません。

共働き夫婦の場合、16歳未満の子を夫と妻のいずれの扶養にしても、所得税や市民税に影響はありません。

16歳未満の扶養親族は市民税の非課税基準に影響する

ただし、16歳未満の扶養親族の数は、市民税が非課税とされる判定基準とされています。

扶養控除の適用がないため、所得税や市民税の金額に影響しませんが、確定申告や年末調整で扶養親族にしたことにより、市民税が非課税になる事があります。

例えば滋賀県草津市では、市民税の課税所得が下記の場合、市民税の所得割や均等割が非課税とされます。

※均等割は、原則全員、一律5,800円。

※所得割は、市民税課税所得×10%。

【所得割と均等割の両方が非課税】 ・・・ 前年の合計所得金額が次の金額以下

320,000×(本人+同一生計配偶者+扶養親族の数)+189,000(同一生計配偶者又は扶養親族を有する場合)

【所得割が非課税】 ・・・ 前年の総所得金額が次の金額以下

350,000円×(本人+同一生計配偶者+扶養親族の数)+320,000(同一生計配偶者又は扶養親族を有する場合)

※ここでいう同一生計配偶者とは、合計所得金額が48万円以下の配偶者をいいます。

市民税の非課税の判定は、「16歳未満の子を含む扶養の人数」で算出されます。

妻がパートやアルバイト勤務で市民税を支払っている場合、16歳未満の子供を妻の扶養すると、市民税が非課税になる事があります。

下記にて、具体的に非課税となる場合について検討してみます。

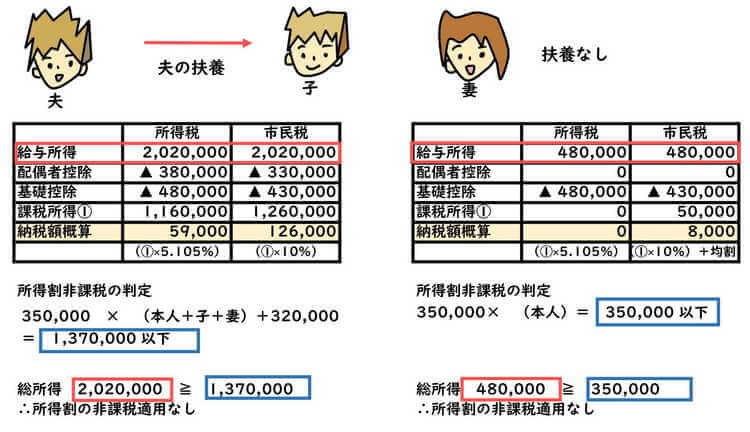

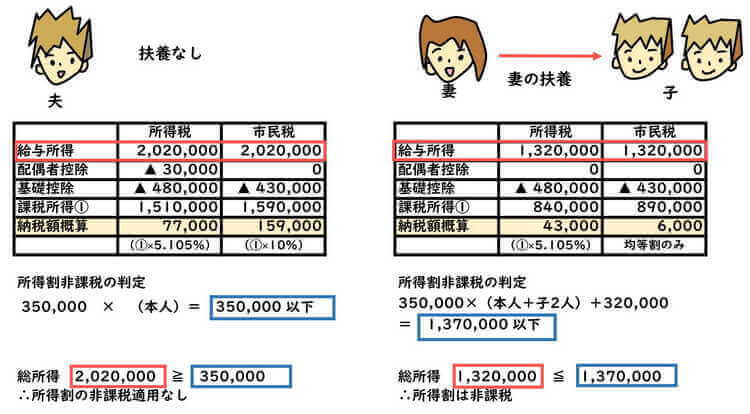

市民税非課税の具体例 妻の給与収入103万円の場合

◆家族構成 ・・・夫、妻、子1人(16歳未満)

◆夫の年収 ・・・給与収入300万 給与所得202万

◆妻の年収 ・・・給与収入103万 給与所得48万(夫の扶養の範囲内)

◆夫と妻は他に所得なし

16歳未満の子は扶養控除の適用はない為、扶養にする、しないに関わらず、所得税や市民税に影響ありません。

一般的に子供を夫の扶養にした場合、妻が夫の扶養の範囲内の収入であっても、市民税が課税されます。

ただし、子供を妻の扶養にした場合、市民税が非課税になることがあります。

妻の所得や扶養控除に変化はありませんが、市民税の非課税の判定は扶養に人数が影響します。

16歳未満の子を、所得が低い妻の扶養とした場合に、市民税が非課税になることもあります。

下記の場合は上記と異なり、妻は市民税の所得割も均等割も非課税になります。

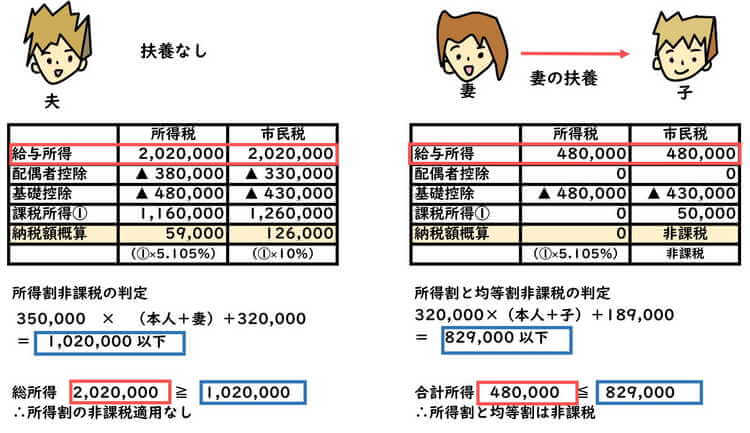

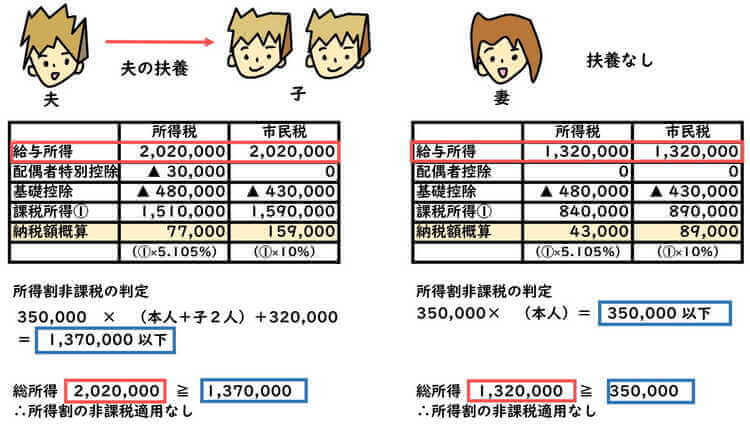

市民税非課税の具体例 妻の給与収入200万円の場合

妻の所得が増えたり、子供の数か増加すると、非課税基準も変化します。

所得割と均等割の両方が非課税にならなくても、所得割のみ非課税要件に該当する事も考えられます。

◆家族構成 ・・・夫、妻、子2人(16歳未満)

◆夫の年収 ・・・給与収入300万 給与所得202万

◆妻の年収 ・・・給与収入200万 給与所得132万(夫の配特)

◆夫と妻は他に所得なし

16歳未満の子は扶養控除の適用はない為、扶養にする、しないに関わらず、所得税や市民税に影響ありません。

妻の収入が増えれば配偶者控除も適用除外となり、妻自身の市民税も増加します。

しかし上記例と同様、子供を妻の扶養にした場合、妻の市民税が均等割のみ(約6,000円程)になることがあります。

子供の数が2人、3人と増加していくと、非課税基準の金額も増加していきます。

子供を所得が低い妻の扶養にした方が、非課税基準を満たす場合があります。

下記の例では、所得割と均等割の両方は非課税になりませんが、所得割非課税の基準を満たすため、かなりの節税になります。

扶養控除申告書の「16歳未満の扶養親族」の欄の記載

共働き夫婦の場合、パート・アルバイト勤務の妻よりも、夫の方が所得が高い傾向にあります。

16歳未満の子供を妻の扶養にした場合、市民税の非課税基準を満たすことがあります。

妻がパートやアルバイト先で年末調整を行っている場合、その年分の年末調整の扶養控除申告書「16歳未満の扶養親族」の欄に、子供の氏名等を記載する事で、市民税の扶養となります。

年末調整を行っていない場合は、確定申告を行う際、「16歳未満の扶養親族」の欄に記載します。

一方、夫は勤務先で年末調整を行う場合、「16歳未満の扶養親族」を外す必要があります。

毎年12月に記載する扶養控除申告書は翌年分である為、必ず当年分に記載します。

妻にパート・アルバイト収入があり、市民税を支払っている場合、一度16歳未満の扶養親族について検討してみる余地があります。

根拠法令

所得税法第2条34(扶養親族)

所得税法第2条34の2(控除対象扶養親族)

地方税法第295条第3項(個人の市町村民税の非課税の範囲)

地方税法附則第3条の3第4項

まとめ

個人市民税が非課税となる所得の基準についてまとめてみました。

16歳未満の子を夫、妻のいずれの扶養にしても、扶養控除の適用はなく、所得税や市民税に影響しません。

しかし、市民税非課税の判定基準に関係してきます。

妻がパート・アルバイトで市民税が課税されている場合、大いに検討してみる余地があります。

年末調整や確定申告時には、一度再検討をしてみましょう。