自宅兼店舗・事務所に関わる長期火災保険や地震保険の取り扱い

個人事業主が自宅兼店舗・事務所で業務を行う場合、火災保険料や地震保険料を支払うことが一般的です。

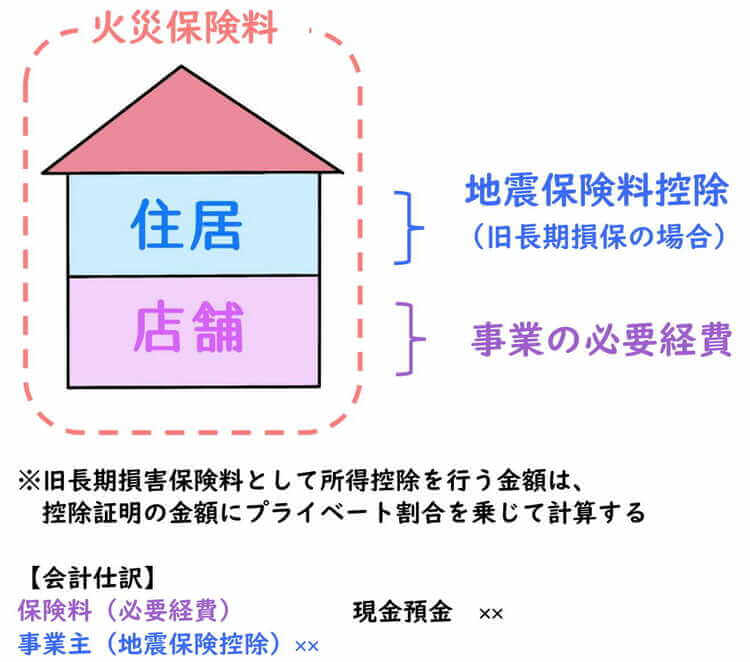

火災保険(旧長期損害保険)や地震保険は地震保険料控除として所得控除となる一方、事業の損害保険料として必要経費にもなります。

自宅兼店舗・事務所の場合、所得控除とすべきか、または必要経費にすべきか悩む方も少なくありません。

今回は、自宅兼店舗・事務所に関わる火災保険や地震保険の取り扱いについて、ザックリ説明します。

all paints by Ryusuke Endo

自宅兼店舗・事務所の火災保険の取り扱い

自宅兼店舗・事務所に付された火災保険料は、適正な事業割合に基づき、事業の必要経費とする部分とプライベート部分に区分します。

事業割合の算定方法は、保険証券記載の延床面積に対する店舗・仕事場面積の割合が最も合理的です。

保険料に割合を乗じて、店舗・事務所部分に相当する金額を、事業の必要経費に計上します。

一方、プライベート割合部分は、旧長期損害保険料(地震保険料控除)に該当する場合のみ、所得控除の対象になります。

地震保険料控除として所得控除とする金額は、必ず旧長期損害保険料控除証明書の金額にプライベート割合を乗じて計算を行います。

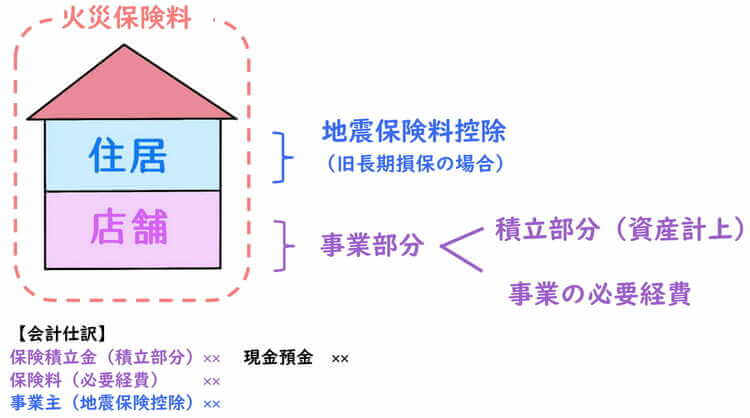

なお、農協の建物更生のような保険期間が5年以上の長期火災保険の場合、満期返戻金が設定されている契約もあります。

満期返戻金部分は保険証券等により積立金額を確認し、資産として計上します。

長期火災保険契約の場合、事業の必要経費とされる部分(事業用割合部分)を、更に積立部分と必要経費部分に区分します。

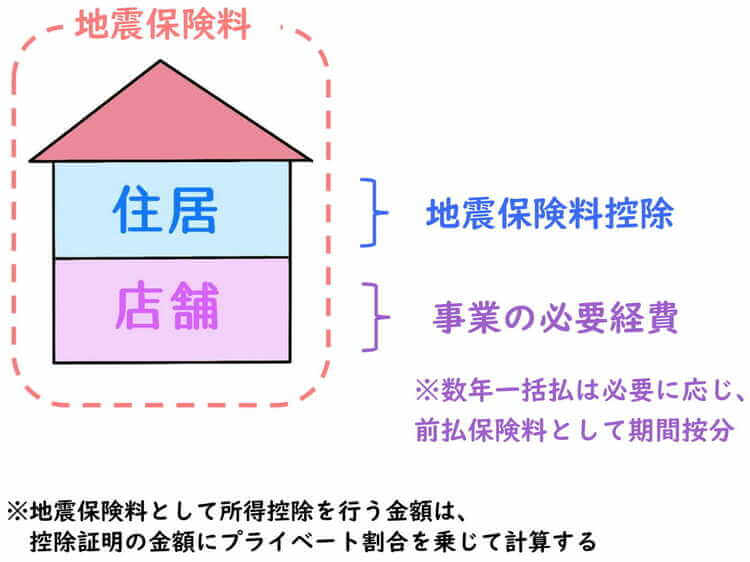

自宅兼店舗・事務所の地震保険の取り扱い

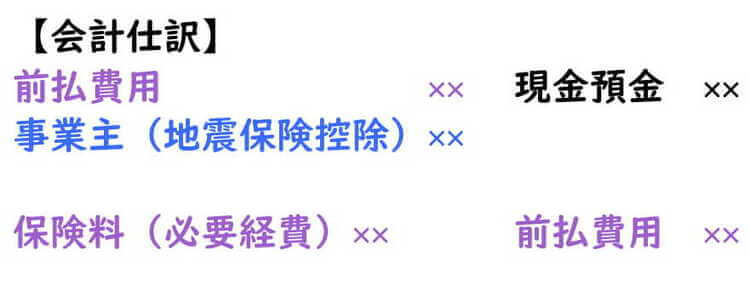

自宅兼店舗・事務所に付された地震保険料も同様に、適正な事業割合に基づき、事業の必要経費とする部分と所得控除(地震保険料)をする部分に区分する必要があります。

事業割合の算定方法は、保険証券記載の延床面積に対する仕事場面積の割合が最も合理的です。

保険料に割合を乗じて、店舗・事務所部分に相当する金額を、事業の必要経費に計上します。

一方、プライベート割合部分は、地震保険料控除として所得控除の対象になります。

地震保険料控除として所得控除とする金額は、必ず地震保険料控除証明書の金額にプライベート割合を乗じて計算を行います。

なお、地震保険料を数年間分一括払いした場合、事業の必要経費とする金額は必要に応じ前払保険料として、払込期間に渡り適切に経費按分する必要があります。

地震保険の具体的計算事例

保険証券には地震保険料の保険金額の内訳が、詳しく記載されている事があります。

家屋、家財、事業資産のそれぞれの保険金額の記載がある場合、必要経費に計上する地震保険料の金額は、それぞれの保険金額で按分します。

◆例◆

・地震保険料 20,000円

・家屋の保険金額 2,000万円

・事業資産の保険金額 300万円

・家財の保険金額 200万円

上記は保険証券に保険金額の内訳記載がある場合の一般例です。

地震保険料20,000円のうち、事業の必要経費となる部分は、家屋の事業用店舗部分と事業用資産です。

それぞれの保険価格で保険料を按分します。

なお、家屋の居住用面積(プライベート部分)が全体の概ね90%以上の場合は、その全額が地震保険料とすることができます。

根拠法令

所得税法基本通達36・37共-18の2(長期の損害保険契約に係る支払保険料)

所得税法基本通達77-5(一の契約に基づく地震保険料のうちに控除の対象となるものとならないものとがある場合の区分)

所得税法基本通達77-6(店舗併用住宅等について支払った地震保険料の特例)

まとめ

今回は自宅兼店舗・事務所に関わる火災保険や地震保険の取り扱いについてザックリ説明しました。

地震保険料を事業の必要経費に計上し、更に所得控除の対象にするなど、2重計上してしまう事も少なくありません。

自宅兼店舗・事務所の火災保険や地震保険は、必要経費と所得控除と混合しやすい部分です。

支払いが行われた時は、事業とプライベートの按分や期間按分がある事に留意する必要があります。