飲食店の確定申告のポイント。-期末棚卸、レジ売上金、家事消費、社員まかない-

個人飲食店の確定申告や会計記帳は、納税者自身でも比較的容易に行う事が可能です。

売上把握はレシートを保存、仕入その他経費も領収書等を保存をすれば、自身で十分毎日の記帳を行えます。

ただし、決算書作成時は注意すべき事項がいくつかあります。

飲食店という業種柄、期末棚卸、レジ売上金、家事消費、社員まかない代といった4点は、税務調査時に必ずチェックされる項目であり、適正に処理をする必要があります。

all paints by Ryusuke Endo

Contents・目次

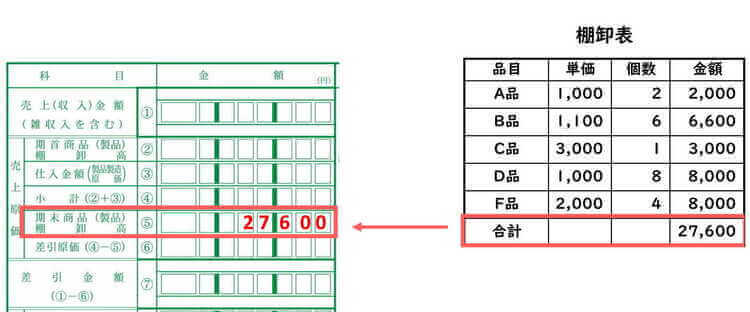

材料等期末棚卸をチェック

飲食店には必ず食品の期末棚卸資産が存在します。

毎日仕入を行う業種であっても、一定期間程度保存がきく米、粉物類、乾麺、未開封調味料、卵、冷凍品等が店内に存在します。

棚卸が何もないという事の方が稀かもしれません。

例え金額が僅かであっても、棚卸資産を計上する事で、期末棚卸をチェック・意識しているか表現するポイントになります。

在庫の計上もれは、所得の過少申告につながります。

必要最低限仕入のお店であっても、把握可能な範囲内で期末棚卸表を作成し、損益計算書の期末棚卸金額へ計上が必要です。

期末棚卸資産は、青色決算書や収支計算書の「期末棚卸資産」に計上し、その年の仕入金額から差し引きます。

棚卸資産を計上しないと、経費を多く計上する結果となります。

棚卸表は簡単で構いませんので、「品目 単価×個数=金額」と言った具合に、必ず作成しておきましょう。

レジ(食券機)売上金とセット金残をチェック

現金売上や食券機方式の飲食店の場合、売上の把握はレシート、食券機の半券や日計表により行われます。

レジの現金残や食券機の現金残高は、現実に存在する現金であり、レジや食券機そのものが、貸借対照表の現金残高となります。

現金売上はフリーランスが使用する事業主勘定ではなく、必ず現金勘定を使用する必要があります。

そして1日の開始時にセットしたレジ(食券機)現金と1日の現金売上の合計が、1日の終わり(レジ締め後)の現金残高になります。

売上はレシートや食券機の日計表により容易に把握可能であると共に、紛失してはいけない売上の証拠書類です。

レジ金や食券機の現金残高に整合性があるか、常に注意する必要があります。

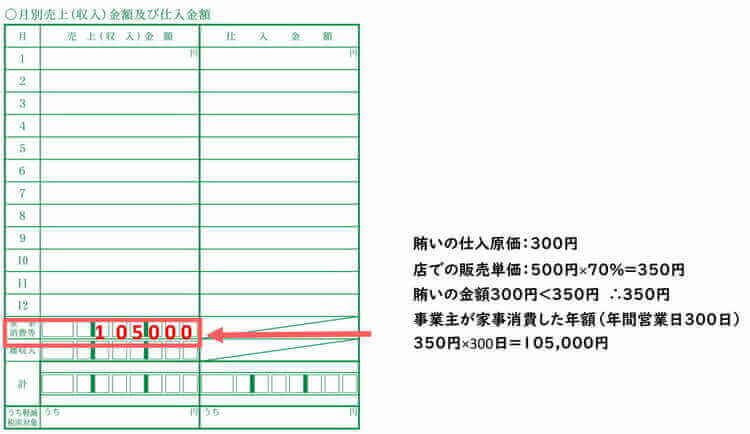

家事消費(事業主自身が食べた金額)をチェック

飲食店では、事業主自身が必ず仕入食材を調理をし、自分や専従者等家族の賄い(以下、家事消費)にします。

家事消費をした場合、自分自身に対する(課税)売上になります。

売上に計上する金額は、仕入(原価)と概ね販売価格の7割を比べ、いずれか大きい金額とされています。

例えば、販売価格500円程度(仕入値300円)のまかないを事業主自身で食べた場合、350円程(500円×70%>300円)が売上となります。

(ただし、消費税の課税売上に計上する金額は、50%である250円とされています。)

青色決算書には、家事消費した年間金額を記載するとともに、必ず売上に計上する必要があります。

家事消費を意識しているかどうかの判断ポイントとなります。

また、売上計上もれを起こしやすい部分である為、必ず計上しているかチェックが必要です。

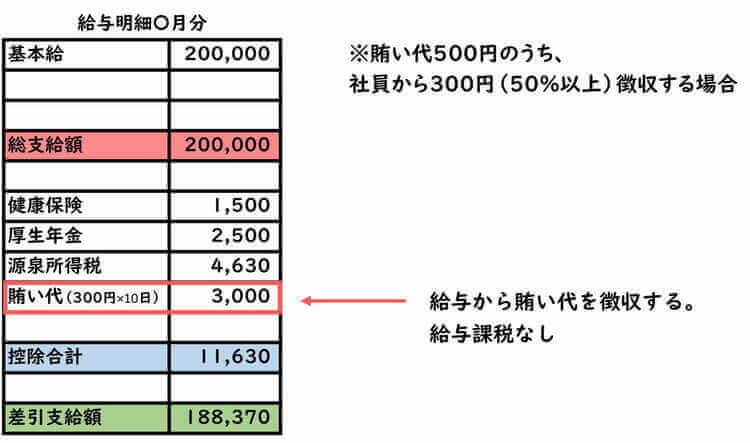

無償による社員のまかないは給与の対象

飲食店では、社員に対し福利厚生の一環として、無償で賄いを支給する事業主も少なくありません。

本来まかない代は、社員が事業主からを購入し、まかない代を支払う必要があります。

しかし、まかない代を社員から全く徴収していない、また僅かな金額しか徴収していない方もいるようです。

徴収すべきまかない代の半額以上を社員から徴収せず、事業主負担としている場合、その負担額が月額3,500円を超えると、全額が給与扱いとされます。

賄い代の50%以上を社員から徴収している場合、社員に対する給与とされる金額はありません。

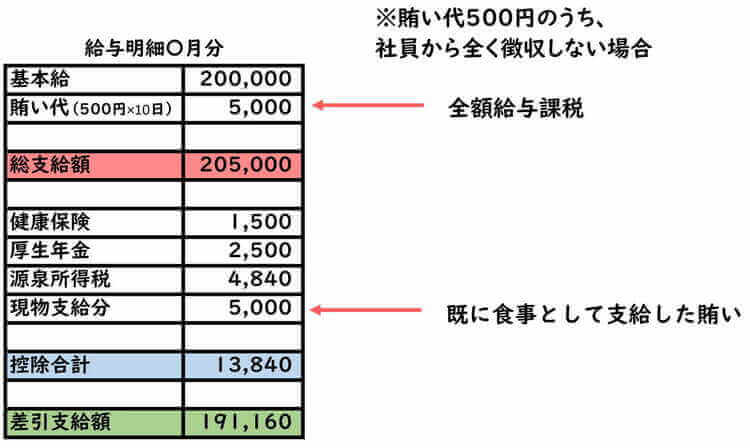

まかない代を徴収しない場合、社員の給与課税もれや、源泉徴収義務違反となります。

まかない代は毎回必ずその回数を記録し、給与支給時にその半額以上を給与から徴収した方がベターです。

また、社員からまかない代を全く徴収していない場合、全額を給与課税する必要があります。

全額給与課税してもその金額は微々たる為、考え方は事業主次第です。

いずれにしても、全くまかない代を徴収しない(全額給与課税)する場合は、まかない代を給与とし、源泉徴収する必要があります。

根拠法令

所得税基本通達36-38(食事の評価)

所得税基本通達36-38の2(食事の支給による経済的利益はないものとする場合)

所得税基本通達39-1(家事消費又は贈与等をした棚卸資産の価額)

所得税基本通達39-2(家事消費等の総収入金額算入の特例)

消費税基本通達1-10-8(自家消費等における対価)

まとめ

個人飲食店の決算書や総勘定元帳をチェックすると、期末棚卸、レジ売上金、家事消費、社員賄いについて抜けている事がよくあります。

これらは会計帳簿や決算書から即座に確認できる項目であり、税務調査でも指摘されやすい部分です。

社員賄い代は、本人の所得税・市民税が変化するので、影響が大きくくなりがちです。

必ず忘れずに計上・確認する必要があります。