課税事業者から免税事業者になる時のチェック事項。課税事業者選択届出書、特定高額資産、特定期間の売上高。

小規模事業者の方は様々な事情により、2年前(以下、基準期間)の課税売上が1,000万円以下となり、免税事業者となる方がいます。

納税者自身も「今年から消費税を納めなくてよい。」と、免税事業者である事を認識している方も少なくありません。

しかし、例え基準期間の課税売上が1,000万円以下で免税事業者となる場合でも、消費税を納める場合があります。

免税事業者となる予定がある場合、必ず下記の事項をチェックする必要があります。

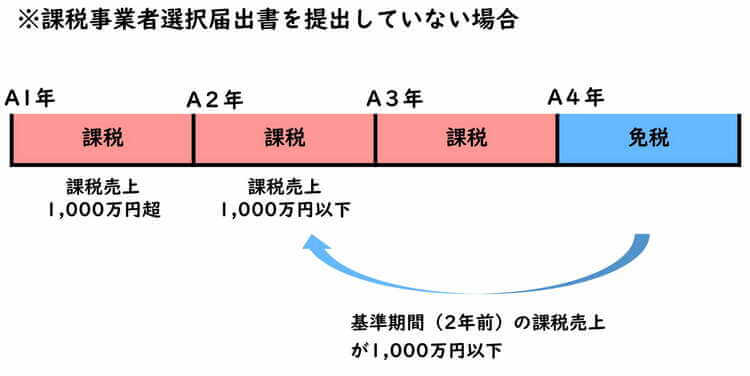

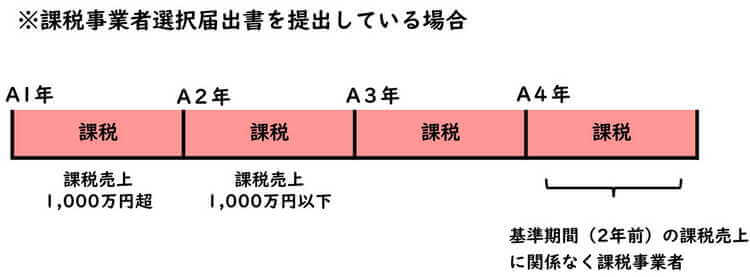

① 過去に課税事業者選択届出書を提出しているか。

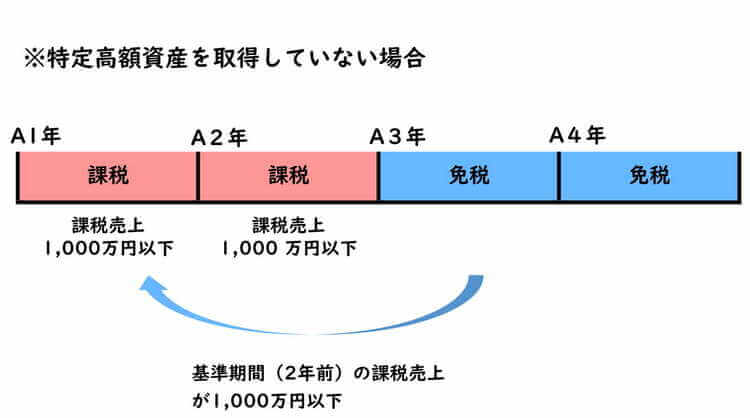

② 特定高額資産を取得していないか

③ 特定期間の課税売上が1,000万円を超えていないか

とりわけ本則課税を適用している方の場合、①と②の可能性があるため、入念なチェックが必要です。

all paints by Ryusuke Endo

課税事業者選択届出書を提出有無をチェック

免税事業者となる予定がある場合、過去に課税事業者選択届出書を提出していないかチェックする必要があります。

課税事業者選択届出書を提出している場合、事前に取下げない限り、免税事業者になる事ができません。

長年(3年以上前から)消費税を納めている場合、課税事業者選択届出書を提出したのか否か、納税者自身が把握していない事があります。

課税事業者選択届出書の提出の有無が不明な場合、万が一に備え、税務署へ過去に届出があったか確認する必要があります。

税務署への確認方法は4つです。

① 申告書等閲覧申請により、納税者自身が税務署へ訪問する

(写真撮影可)

② 申告書等閲覧申請により、税理士が税務署へ訪問する

(写真撮影可、但、納税者の印鑑証明と委任状が必要)

③ 納税者本人が税務署へ電話する

(電話回答のみ)

④ 税理士が税務代理権限証書を電子送信し、税理士が納税者の代理で電話する

(電話回答のみ)

④が最も迅速な方法であり、僕がよく利用する方法です。

期限が迫っており時間がない場合は有効な方法です。

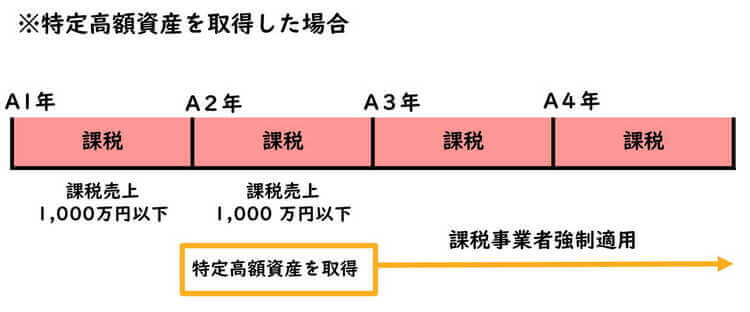

特定高額資産を購入をチェック

基準期間の課税売上が1,000万円以下となり、自動的に免税事業者になる場合でも、課税事業者が強制されることがあります。

本則課税で消費税を計算している場合、特定高額資産を取得した課税期間を含み3年間は、本則課税により課税事業者が強制適用されます。

※特定高額資産とは、1,000万円以上の棚卸資産や固定資産の事です。

少なくとも3年以内に特定高額資産を取得しているかチェックが必要です。

1,000万円以上の固定資産の場合は、減価償却資産台帳から把握する事が可能です。

また、1,000万円以上の棚卸資産がある場合、過去の仕入元帳や仕入台帳、消費税確定申告書くから把握する事が可能です。

免税事業者になる予定がある場合、万が一に備え、必ず特定高額資産の取得の有無のチェックが必要です。

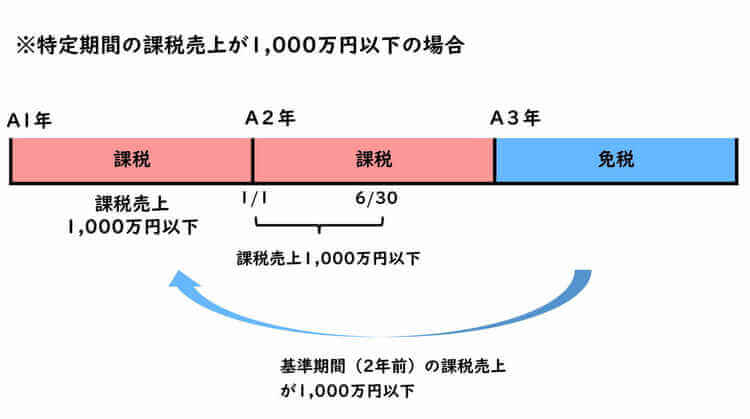

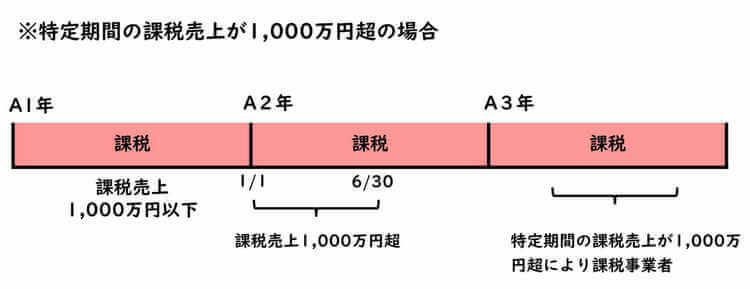

特定期間の課税売上(給与支払額)をチェック

基準期間の課税売上が1,000万円以下となった場合でも、前年度(以下、特定期間)の半年間の課税売上が1,000万円を超えると、免税事業者になることができません。

特定期間は個人は常に1月1日から6月30日まで、法人は原則、半年間です。

(ただし、法人は事業年度が12月に満たない場合は、別途定めがあります。)

免税事業者と課税事業者を行き来している方や、突発的に多額の売上予定がある場合、前年半年間の売上高に注意が必要です。

ただし、特定期間の課税売上は給与支払額により判定する事も可能です。

半年間の売上が1,000万円を超えても、給与支払額が1,000万円以下であれば、免税事業者になることができます。

特定期間の課税売上高(又は給与支払金金額)は、前年の総勘定元帳や決算書から容易に把握可能です。

翌年免税事業者になる場合、必ず念頭においておく必要があります。

法令根拠

消費税法第9条第4項(小規模事業者に係る納税義務の免除)

消費税法第9条の2(前年又は前事業年度等における課税売上高による納税義務の免除の特例)

消費税法第12条の4(高額特定資産を取得した場合等の納税義務の免除の特例)

消費税法施行規則第11条(小規模事業者に係る納税義務の免除の規定の適用を受けない旨の届出書の記載事項等)

消費税法施行規則第11条の2(特定期間における給与等の金額)

まとめ

今回は免税事業者になる場合の、最低限のチェック項目について、ザックリ説明しました。

関与税理士が変化している場合、過去にどのような消費税の届け出を提出しているか、必ず確認する必要があります。

税理士変更を考えている場合はスムーズに引き継ぐ為に、顧問契約を解消する前に、必ず税務署を提出した届出書の内容把握を確認しておきましょう。