会社員が副業を法人化する場合のシミュレーションと留意事項

会社員でアフィリエイトやYou Tube等の副業を行う方の中には、年間で1,000万円を超えるなど、本業の年収をしのぐ売上を上げる方もいます。

副業の申告は雑所得、または事業所得のいずれかに該当しますが、副業所得が高くなるにつれ、所得税の負担が大きくなりがちです。

そこで、副業の法人化を考える方もいます。

しかし会社員が法人化をした場合、トータル的にあまり変化がない場合もあります。

今回は、会社員が副業を法人化する時の注意事項、シミュレーション方法の考え方についてザックリ説明します。

なお、ここでは会社員が副業収入を雑所得として申告している場合を想定しています。

all paints by Ryusuke Endo

Contents・目次

会社員が副業を法人化する時の留意点

副業法人を設立する場合、当然、副業収入は全て法人名義になります。

個人で副業を行う場合は、収入を全て自由に使用する事ができます。

しかし、法人化後は法人から給与の支給を受ける以外に、法人の収入は引き出すことはできません。

また、法人から支給を受ける給与(役員報酬)は、原則、年1回(期首から2カ月以内)しか変更することができません。

更に、役員報酬に対しても、社会保険料(健康保険・厚生年金)が徴収されます。

2か所給与の社会保険は、本業と副業の会社で按分計算する事となり、本業の会社に副業が発覚する原因になります。

副業法人を設立する場合は、下記の事項に留意する必要があります。

・法人の収入は自由に引き出せないこと

・役員報酬変更は年1回のみ(原則、定額支給)

・役員報酬にも社会保険がかかる

・2か所給与の社会保険は副業発覚の原因となる

個人で副業をする場合に負担すべき支出

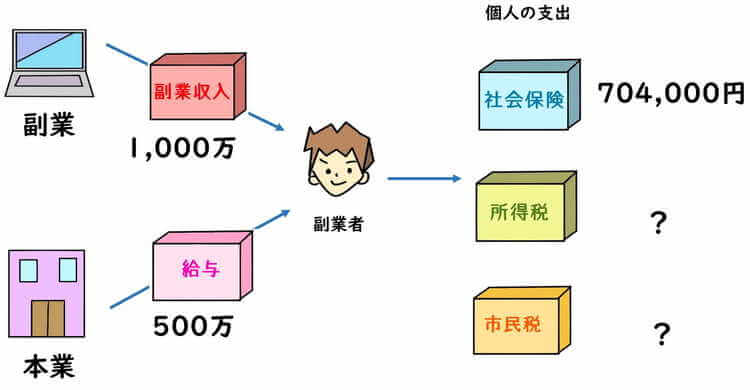

個人で副業を行う場合、副業収入は個人が受け取り、経費は個人が負担します。

収入から経費を差し引いた金額(雑所得)について、所得税及び市民税の負担が発生します。

最終的に、本業の給与と副業所得を合算して確定申告する為、副業収入が増加するにつれて、所得税・市民税の負担増となります。

会社員が法人化を検討する場合、まずは個人で副業を行う場合の現状の所得税額と市民税額を把握しておきます。

法人化により法人が負担すべき支出

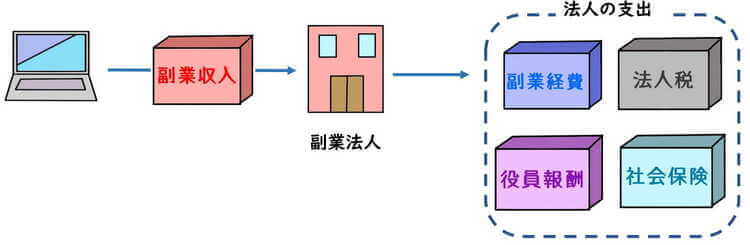

会社員が法人を設立して副業を法人が行う場合、法人が副業収入を受け取ります。

その実態は個人が行う場合と同等の為、個人で行う場合と同額の経費を法人が支出します。

また、個人は法人から役員報酬として給与収入を受け取り、法人は役員報酬及び会社負担分の社会保険料を負担します。

更に収入から経費を差し引いた金額に対し、法人税が発生します。

会社員が法人化を検討する場合、法人が負担することになる役員報酬、社会保険料、及び法人税の金額を把握します。

法人化により個人が負担すべき支出

法人化に伴い、個人は法人から役員報酬を受け取ります。

また、役員報酬からも社会保険料が徴収され、支給を受ける役員報酬分について、所得税及び市民税が負担増となります。

会社員が法人化を検討化する場合、役員報酬を受け取る事により増加する社会保険料、所得税、市民税の金額を把握します。

シミュレーションの考え方

会社員が副業を法人化する場合は、前述の通り、法人化後の法人+個人の負担金額と、個人副業の場合の個人の負担合計に、どの程度差が生じるかシミュレーションを行います。

シミュレーションを行う時は、副業収入と副業経費は、個人でも法人でも変化しないものと仮定し、比較対象から除外します。

また、役員報酬も法人から支出した金銭を個人が受け取るため、比較対象から除外します。

以下、簡単にざっくりと個人副業の法人化のシミュレーションを行います。

(※なお、ここでは主にその考え方を示すため、具体的な数字はザックリと計算しています。)

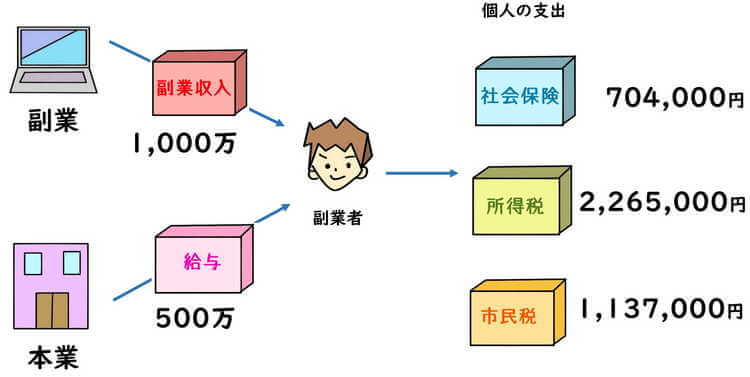

シミュレーション(個人副業の場合の負担額)

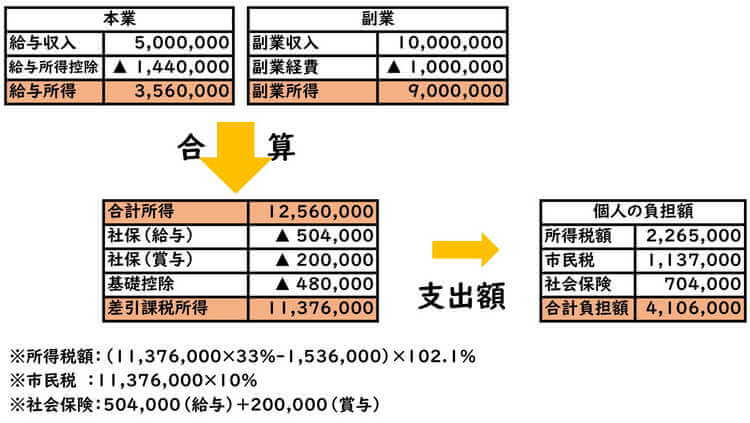

本業の給与収入、副業の収支状況を下記と仮定し、個人で副業を行う場合の負担額を算出します。

(※社会保険は協会けんぽの料率表より算出しています。)

【本業給与、副業収支の状況】

・給与年収360万(月額30万)、給与の社保年間504千(月額42千)

・年間賞与140万(70万を2回)、賞与の社保年間20万(10万を2回)

・副業収入1,000万、副業経費100万

【本業給与、副業収支の状況】

?となっている部分を試算し、個人の負担額を算出します。

本業の給与(給与所得)と副業業務(雑所得)を合算し、所得税、市民税を算出します。

個人の負担額の全体像は、下記のようになります。

本業の給与(給与所得)と副業業務(雑所得)を合算した後の所得税、市民税、及び社会保険料が、個人で副業を行う場合の負担額です。

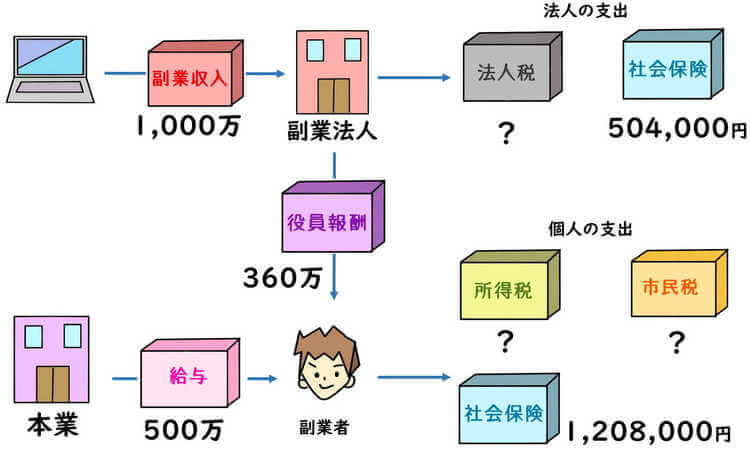

シミュレーション(法人化後の法人・個人の負担額)

本業の給与収入は前述と変化なく、副業の収支を法人に全て移転し、個人に役員報酬を支給した場合の負担額を算出します。

【本業給与の状況】

・給与年収360万(月額30万)、給与の社保年間504千(月額42千)

・年間賞与140万(70万を2回)、賞与の社保年間20万(10万を2回)

【副業法人の状況】

・副業法人収入1,000万、副業法人経費100万

・役員報酬360万(月額30万)、役員報酬の社保年間504千(月額42千)

・会社負担分の社保 年間504千(月額42千)

【本業給与、副業法人の状況】

?となっている部分を試算し、法人化した場合の個人・法人の負担額合計を算出します。

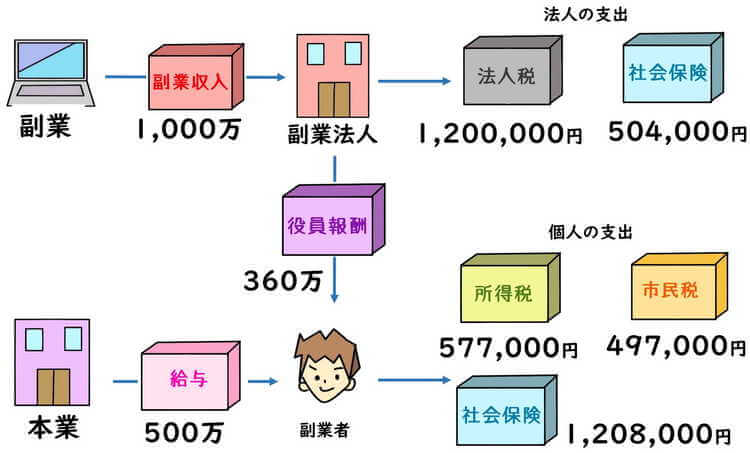

まず副業法人の法人税を算出します。

個人で副業を行う場合の収入と経費に変化はありませんが、役員報酬と会社負担分の社会保険が経費に加わります。

(役員報酬は同額を個人で受け取る為、負担額から除外しています。)

更に、役員報酬に支給を受ける場合の個人の負担額を算出します。

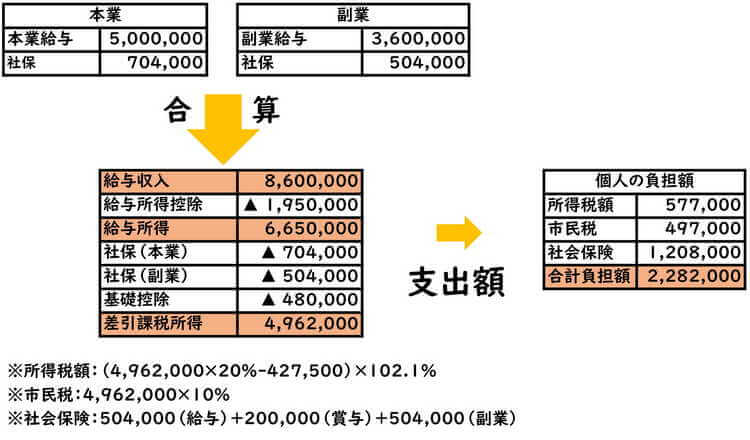

本業の給与と副業給与を合算し、所得税、市民税を算出します。

法人化した場合の法人・個人の負担額の全体像は、下記のようになります。

法人の支出、個人の支出の合計額を負担額合計と考えます。

上記より、本当に法人化した方が良いのか検討をします。

所得税の負担だけではなく、全ての現金支出をトータル的に勘案し、本当に法人化する事が良いのか、納税者自身で判断する必要があります。

法人化をするその前に

法人化をする場合、何を比較をするのかは人それぞれです。

法人税と所得税の差を考える方も多いようですが、ここでは法人税、市民税、社会保険を加味し、総合的な支出金額で比較をしています。

売上や課税所得や〇〇万円を超えたら!というように、金額に捕らわれるのではなく、定期的に収支の比較を行いながら考える必要があります。

基本的には、全ての支出をトータル的に考慮し、法人化を考える方がベターです。

また、個人で副業や事業を行う事の大きな利点は、身動きが軽い事です。

個人は好きな時に廃業する事ができますが、法人は解散・清算というように、法的な段階を踏む必要があります。

債務超過の場合、会社をたたむことはできません。

そして法人に収益を移転した場合、好きなように収益を引き出せない等、様々な制約があります。

不慮の事故で無くなった場合、家族の誰かが一時的にでも、会社を引き継ぐ必要があります。

法人化を検討する時は、納税額の負担だけでなく、個人で副業を行うことがそもそものメリットであることを、十分考慮する必要があります。

まとめ

今回は会社員の副業を法人化する考え方について、ザックリ説明しました。

会社員の場合、法人化せず自由に身動きがとれる状態でいることは、悪いことではありません。

法人化をする場合は税金面だけに捕らわれず、あらゆる考え方を考慮する必要があります。