令和4年分から適用される雑所得にかかる副業業務の改正事項

令和2年はコロナによる自粛、テレワークに推進により、自宅で副業を行う方も増えたようです。

会社員が比較的容易に行える副業には、アフィリエイト、せどり等があり、令和2年分の雑所得(副業)の確定申告をされた方も多いと思います。

そして令和2年中の副業収入が300万円、また1,000万円を超えた場合、令和4年より確定申告の取り扱いが変化します。

今回は、令和4年から適用される雑所得を生ずべき業務に係る確定申告の改正事項について、ザックリ説明します。

なお、この改正事項は、会社員の副業収入を雑所得として申告している方が対象となります。

all paints by Ryusuke Endo

雑所得にかかる業務の改正対象となる副業者

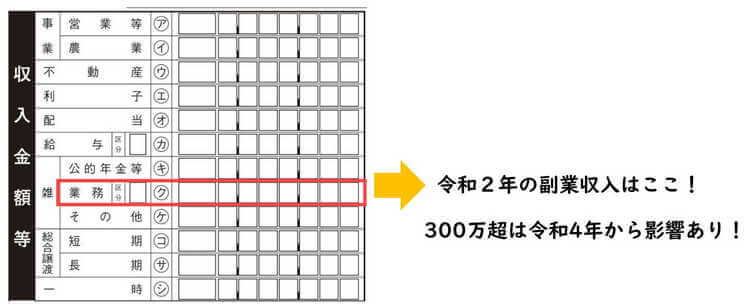

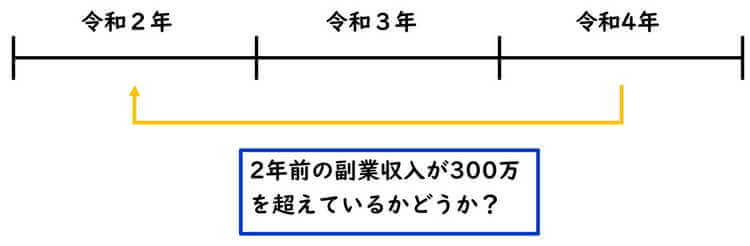

令和4年分の確定申告から、2年前の副業収入(雑所得にかかる業務)が一定額を超えた場合、確定申告の取り扱いが変化します。

対象者となる方は、2年前の副業収入が300万円を超えた方です。

初めてこの改正の影響を受ける方は、令和4年の2年前である、令和2年分の副業収入が300万円を超えた方です。

ここでの注意事項は、副業の所得ではなく、副業の収入である事です。

副業の収入とは経費を差し引く前の金額です。

アフィリエイト収入であれば、アフィリエイトレポートの売上総額です。

また、せどりであれば、手数料等差引前の売上金額の事ををいいます。

以下、副業収入が300万円、また1,000万円を超えた場合の改正事項について説明します。

副業収入が300万円を超えた場合

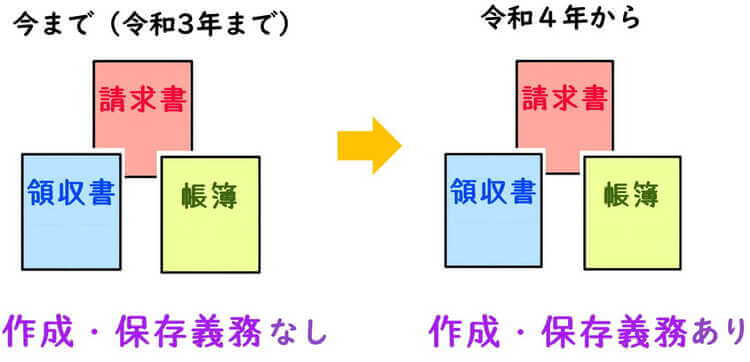

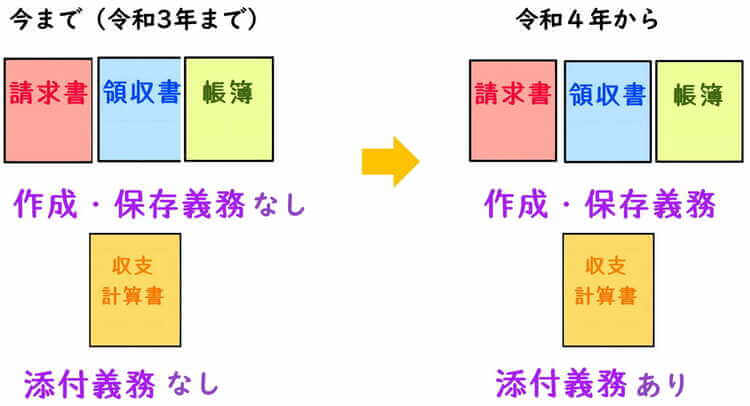

会社員の副業者については、今まで法令上、帳簿等の保存や作成の義務付けはありませんでした。

(ただし、確定申告を行う為には、帳簿作成や領収書等の保存は必要です。)

しかし、令和2年の副業収入が300万円を超えた場合、令和4年から副業に関して作成した帳簿関係、請求書やレシート等を保存が義務付けられます。

副業を行っている殆ど方は、令和2年までの確定申告において、売上や収入等の明細や仕入や経費の明細、レシート等を保存されているはずです。

大きな変更点ではありませんが、帳簿関係、請求書やレシート等の保存が、法令上、義務付けられました。

売上や収入について、何も集計表等を作成してない方は、令和2年の売上に関わらず、令和4年から適正に作成する事をお薦めします。

副業収入が1,000万円を超えた場合

副業者が行う雑所得の申告は、今まで収支計算書(いわゆる損益計算書)の提出は不要でした。

(ただし、確定申告を行う為には、収入合計、各経費合計の集計が必要です。)

しかし、令和2年の副業収入が1,000万円を超えた場合、令和4年の確定申告から収支計算書の添付が必要です。

経費については、仕入、通信費、手数料、発送費、講習費、図書費、その他雑費などに区分する必要があります。

副業の申告をされている方は、エクセル等で仕入代金、スマホ代金(通信費)、送料(発送費)、手数料(せどり手数料、アフィリエイト手数料)、講習費(セミナー等)など区分し、集計している方もいます。

令和2年の副業収入が1,000万円を超えた場合、経費の内訳を詳しく記載する収支計算書の添付が必要です。

根拠法令

所得税法第120条第6項(確定所得申告)

所得税法第232条第2項(事業所得等を有する者の帳簿書類の備付け等)

所得税法施行規則第102条第7項(事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存)

まとめ

今回は令和4年から適用される、雑所得にかかる業務=副業の確定申告の改正点について、ザックリ説明しました。

会社員の副業で1,000万円というと、ややハードルが高いかもしれません。

しかし、アフィリエイトやせどりでは、波に乗れば意外と容易く1,000万円に到達する方も珍しくありません。

令和4年分の確定申告で慌てない為に、帳簿やレシート等の保存、また収支計算書の作成ができるよう、経費の内訳をエクセル等で作成しておく事をお薦めします。