特定口座の外国税額控除適用忘れは、期限後申告や更正の請求で対応。

特定口座がある方の過去の確定申告書を確認すると、外国税額控除の適用をしていない方を目にすることがあります。

全ての外国所得税が外国税額控除の対象ではありませんが、適用を忘れたり、制度を知らない方もいます。

外国税額控除の適用を忘れた場合、更正の請求が可能かどうか、疑問に思う方も少なくありません。

今回は、特定口座で徴収された、外国税額控除の適用を忘れた場合の対応方法について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

外国税額控除の手続きの基本

外国税額控除を適用する場合、必ず確定申告(特定口座の場合は、総合課税又は申告分離)が必要です。

ここでいう確定申告とは、3/15までに提出する期限内申告だけではありません。

3/16以降に提出する期限後申告を含みます。

また、更正の請求や修正申告による適用も可能です。

外国税額控除は、以下の納税申告書の提出により適用が可能です。

・3/15までに提出する期限内申告

・3/16以降に提出する期限後申告

・更正の請求書

・修正申告書

ただし、特定口座のように、申告不要制度が認められている場合は注意が必要です。

申告不要制度を採用し、既に確定申告をした場合、後から外国税額控除の適用はできません。

以下、外国税額控除の適用を忘れた場合の3つのパターンを元に説明します。

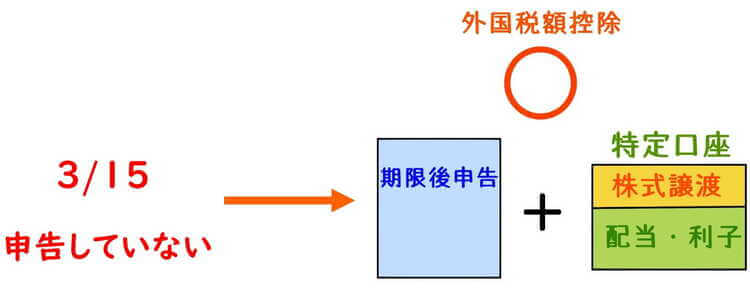

確定申告をしていない場合(期限後申告による適用)

3月15日までに確定申告を行っていない場合、期限後申告による適用が可能です。

特定口座の配当等を総合課税、又は申告分離課税により期限後申告することで、外国税額控除の適用することが可能です。

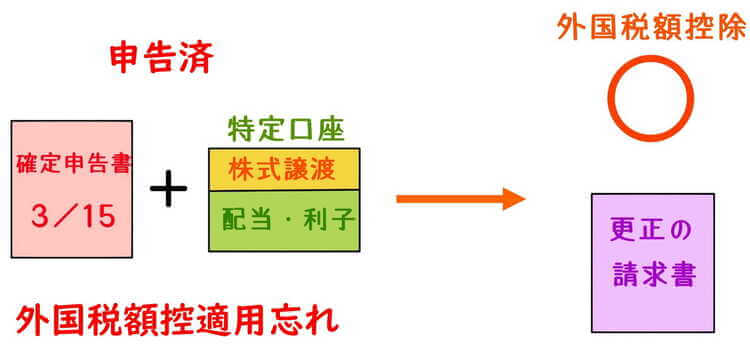

確定申告で外国税額控除を適用しなかった場合(更正の請求による適用)

特定口座を確定申告(総合課税又は申告分離)をしたものの、外国税額控除の適用を忘れてしまう場合があります。

その場合、更正の請求により、外国税額控除の適用が可能です。

単純に適用忘れという理由により、更正の請求が可能です。

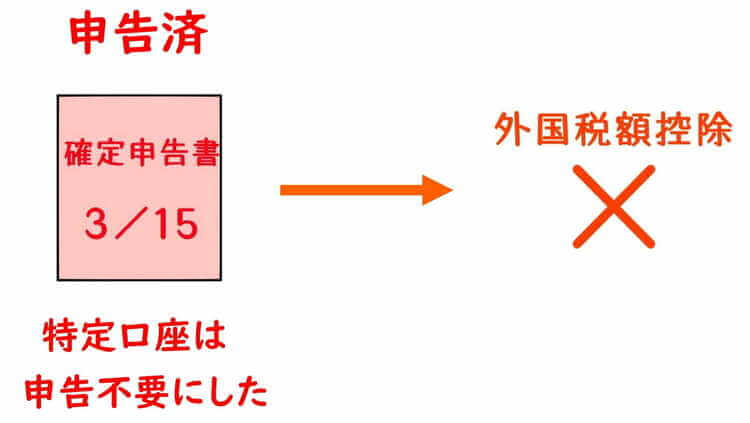

確定申告で申告不要制度を利用した場合

既に確定申告書をしたものの、特定口座の配当や譲渡について、全て除外して申告することもあります。

いわゆる、申告不要制度を採用した場合です。

既に確定申告を行い、特定口座は一切、申告しなかった場合、申告不要制度を採用したことになります。

一度申告不要制度を採用した場合は、後からやり直すことはできず、外国税額控除の適用はできません。

根拠法令

所得税法第2条第1項37号(確定申告書)

所得税法第2条第1項38号(期限後申告書)

所得税法第2条第1項40号の2(更正請求書)

所得税法第95条(外国税額控除)

まとめ

今回は、特定口座の外国税額控除の適用を忘れた場合の対応法について、ザックリ説明しました。

申告不要制度を採用していなければ、外国税額控除は適用忘れがあっても、期限後申告や更正の請求により、可能な場合が考えられます。

適用もれが発覚した場合は、税務署に一度確認の上、チャレジしてみる価値はあります。

特定口座の利用法については、事前に十分に確認しておきましょう。