変動所得がある場合の平均課税の条件と計算上の注意事項

ネットビジネスが一般的になった現在、フリーランスや副業者が、印税や原稿料収入を得ることが容易になりました。

デジタルコンテンツを制作し、著作権使用料収入を得ている方も少なくありません。

ただし、いわゆる印税収入は、時として多額の売上が計上され、税務負担が高くなることがあります。

これらの所得は一定の条件の下、通常の所得税の計算と異なる平均課税という計算が可能です。

計算方法は難しくありませんが、変動所得の経費按分、青色申告特別控除の按分、赤字の変動所得等がある場合の判定等、迷う部分もあります。

今回は、平均課税の計算や適用判定について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

平均課税の対象所得

平均課税の対象となる所得は、変動所得と臨時所得です。

変動所得とは、主に下記の所得が該当します。

・原稿又は作曲の報酬

・著作権の使用料

・漁獲又はのりの採取等(こんぶ、わかめ、天草を除く)

・はまち、まだい、ひらめ、かき、うなぎ、ほたて貝又は真珠(真珠貝を含む。)の養殖

ここでいう著作権の使用料とは、著作権者本人が、他人に著作物を使用させることで受け取る使用料のみが該当します。

著作権者以外が受け取る著作権使用料は該当しません。

また、漁獲又はのりの採取、養殖とは、自身で捕獲、採取、養殖した水産動物を、そのまま販売することをいいます。

(※冷凍、乾燥、塩蔵などの簡易な加工を施して販売するものを含みます。)

変動所得は法令に列挙されており、上記以外の所得は該当しません。

臨時所得とは、主に不動産の権利金や一時金、プロ野球の一時金等であり、ここでは詳しくその種類は触れません。

平均課税の計算方法のイメージ

平均課税を適用すると、通常の計算方法で算出する所得税額より納税額が少なくなります。

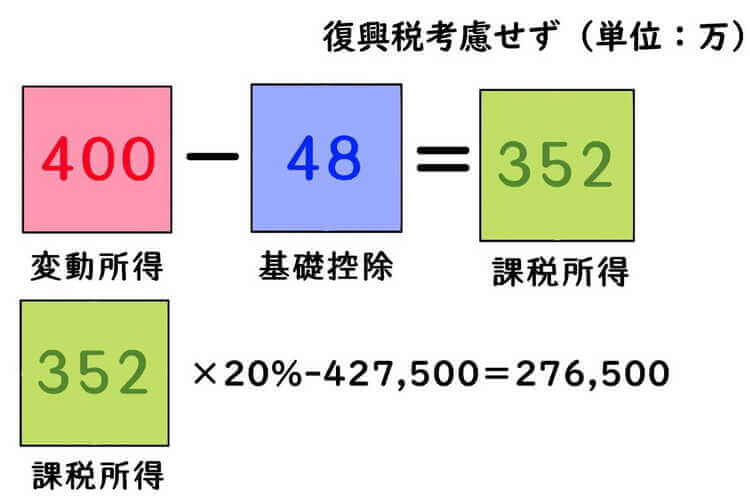

例えば、過去2年間に変動所得や臨時所得がなく、本年初めて変動所得が400万円発生した場合、通常の所得税の計算では、以下の通りです。

しかし、平均課税を利用すると、通常計算の所得税額よりも納税額が少なくなります。

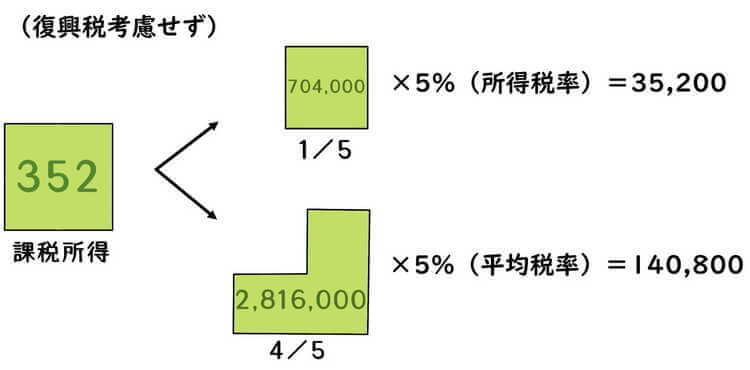

以下は過去2年間に変動所得がない場合の平均課税のイメージです。

課税所得のうち、通常の所得税率を乗じる部分(1/5)と、平均税率を乗じる部分(4/5)に分けます。

下記の場合、平均税率は5%ですが、納税者により算出される%が異なります。

上記例の場合、10万円程の納税額の差が生じ、平均課税を適用した方が有利です。

ただし、変動所得の計算や適用判定には、いくつか計算上の注意点があります。

今回は悩みやすい点について、ザックリ説明します。

平均課税の所得条件

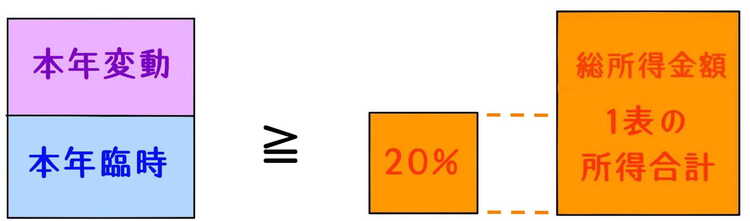

過去2年間に変動所得ない場合、本年の変動所得と臨時所得の合計が、総所得金額の20%以上であれば、平均課税の適用が可能です。

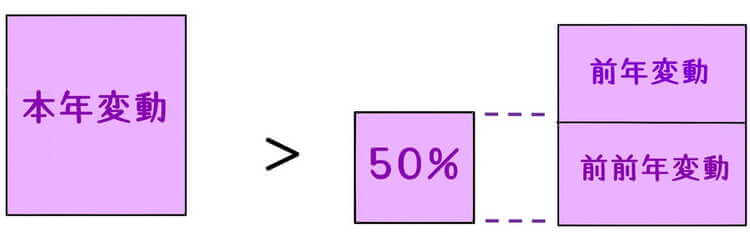

また、過去に変動所得がある場合、上記条件に加えて、本年の変動所得の金額が過去2年間の変動所得合計の50%超であれば、平均課税の適用が可能です。

変動所得が赤字の場合の平均課税の適用

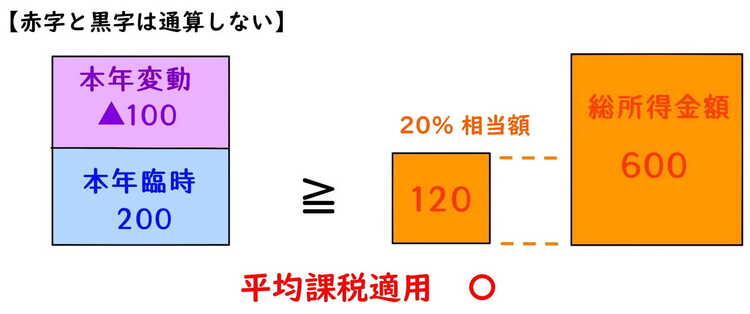

前述の通り、平均課税の適用には、本年の変動所得と臨時所得の合計が、総所得金額の20%以上という条件を満たす必要があります。

ただし、「本年の変動所得と臨時所得の合計」とは、本年の変動所得と臨時所得のいずれかが赤字の場合、損益通算は行いません。

下記の場合、本年臨時所得200と120(本年の総所得金額の20%)を比較します。

赤字はなかったものとみなし、平均課税対象額も、黒字の変動所得、または臨時所得で判定します。

過去2年間の変動所得が赤字の場合の平均額

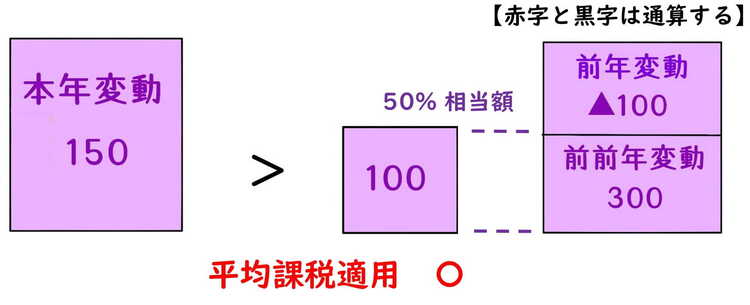

前述の通り、過去に変動所得がある場合、本年の変動所得の金額が過去2年間の変動所得合計の50%超という条件が必要です。

ただし、「過去2年の変動所得の合計額」に赤字と黒字がある場合、赤字と黒字は損益通算を行います。

下記の場合、本年変動所得150と100(過去2年間の通算後の変動所得の50%)を比較します。

平均課税対象額の計算の際も、当然ながら過去2年間の赤字と黒字を相殺して計算を行います。

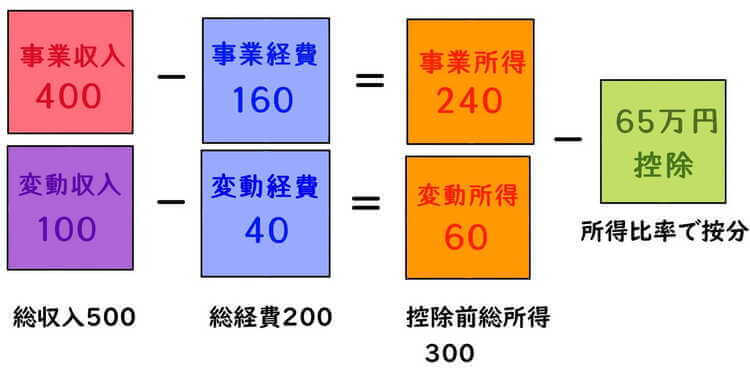

変動所得と共通経費の按分

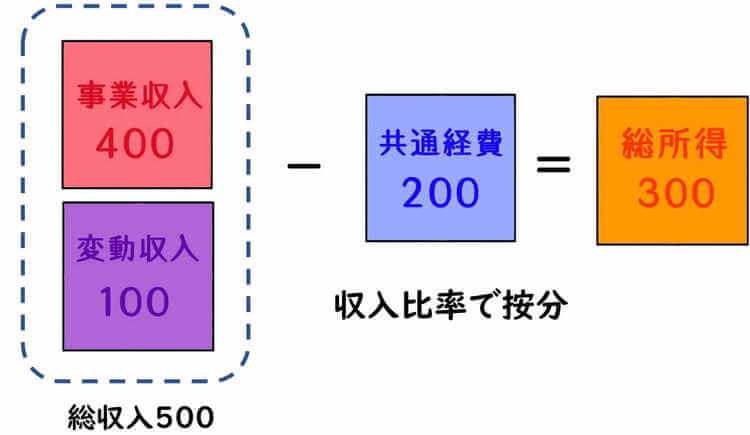

変動所得とそれ以外の事業収入(以下、事業所得や雑所得等)がある場合、変動所得固有の経費を算出する必要があります。

変動所得に直接対応する経費(例えば作家の場合、取材費等など)は迷うことがありません。

しかし、光熱費や通信費、消耗品費等など変動所得と事業所得等に共通する経費は、明確に区分することができません。

共通経費は、変動所得と事業所得の収入の比率等により、納税者自身で按分基準を定め、変動所得と事業所得に区分する必要があります。

変動所得の青色申告特別控除額

青色申告適用者で変動所得と事業所得等がある場合、青色申告特別控除額も共通経費と同様に、変動所得と事業所得等に区分する必要があります。

具体的には、青色申告特別控除適用前の所得金額の比率により、65万円控除額を按分します。

根拠法令

所得税法第90条(変動所得及び臨時所得の平均課税)

所得税法基本通達90-2(変動所得の金額)

所得税法基本通達90-5(変動所得に係る必要経費の区分計算)

所得税法基本通達90-6(その年分の変動所得が赤字である場合の平均課税の適用の有無の判定及び平均課税対象金額の計算)

所得税法基本通達90-7(前年分及び前前年分のいずれかの年分の変動所得が赤字である場合の平均額)

租税特別措置法関係通達 25の2-2(変動所得の金額又は臨時所得の金額の計算上控除すべき青色申告特別控除額)

まとめ

今回は、変動所得がある場合の平均課税の適用について、ざっくり説明しました。

平均課税を忘れてしまった場合でも、更正の請求により再計算が可能であるため、その適用条件を正確に捉える必要があります。

特に変動所得とそれ以外の事業所得や雑所得がある場合、必ず分類が必要になる為、予め変動所得と紐付けされる費用等を分類しておく必要があります。

変動所得がある場合は、確定申告でチャレンジしてみることをお薦めします。