海外から日本国内にインターネット配信等をした場合の所得税・消費税の課税関係

インターネット取引が身近になった現在、書籍や音楽、動画、画像、ゲーム、ソフトやアプリ、また、オンラインによる講習や講義等のオンラインサロンを配信することが可能です。

ネット配信による販売は、海外に住む日本人(非居住者)から、日本国内に対しても行われています。

海外から日本国内に向けてネット配信等をした場合、所得税や消費税の課税関係に悩む方も多いようです。

今回は、書籍や音楽、動画、画像、ゲーム、アプリ・ソフト等を、海外から日本国内にネット配信・販売した場合の所得税と消費税の課税関係について、ザックリ説明します。

なお、ここでいう海外とは、非居住者(国外事業者)であることを前提としています。

all paints by Ryusuke Endo

Contents・目次

電気通信利用役務の提供に該当するかチェック

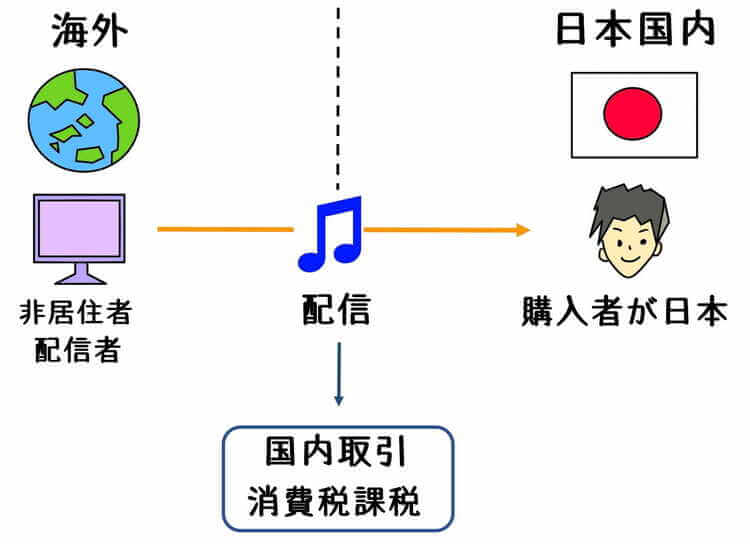

海外から日本国内に、書籍や音楽、動画、画像、ゲーム、ソフト、アプリ、サロン等(以下、ゲームアプリ・ソフト等)をネット配信の方法により販売する場合、電気通信利用役務の提供に該当するかチェックします。

電気通信利用役務の提供とは、インターネット回線を介した取引をいい、ダウンロード等により販売されます。

電気通信利用役務に該当するものは下記の通りです。

・ネット配信の方法で販売される電子書籍、電子新聞、音楽、映像、動画、画像、ゲーム、ソフト、アプリ

・クラウド上のソフトやデータベースなどのサブスクリプション契約(定期定額利用・購読)

・ネット広告などのアフィリエイト

・ネットショッピングサイトのプラットフォーム利用サービス

・オンラインによる講義や講習、教室などオンラインサロン

非居住者が日本国内に向けて上記の取引を行った場合、電気通信利用役務の提供に該当することを認識する必要があります。

この場合、消費税の内外判定は、役務の提供を受けた側(購入した側)の所在地で判定します。

即ち、海外から日本国内へ音楽・ソフト等を配信した場合、必ず国内取引となり、消費税の課税対象になります。

ただし、非居住者が日本国内に電気通信利用役務の提供を行った場合、それが事業者向けか消費者向けかにより、消費税の納税義務者が異なります。

いずれの取引に該当するのか、判断をすることになります。

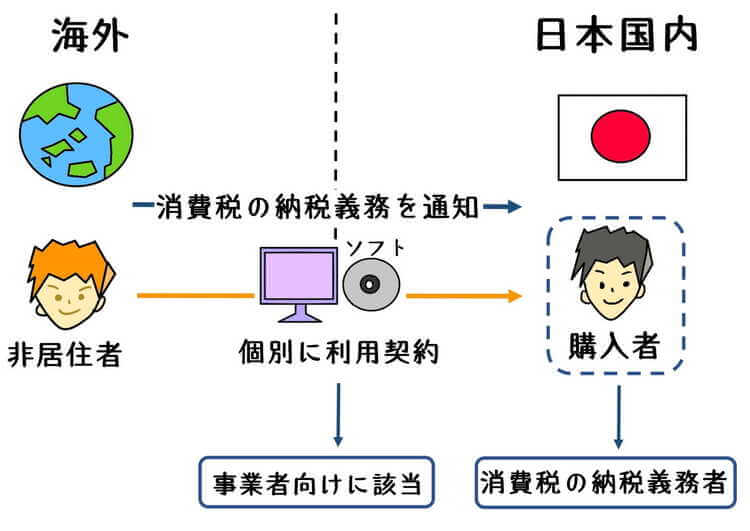

事業者向け電気通信利用役務の提供の場合

事業者向けとはその販売の対象者が、事業者に限定されるものをいいます。

例えば、ゲームアプリ・ソフト等の配信は、広く消費者を対象としています。

しかし、中にはソフトのサブスクリプション契約のように、事業者と個別に固有の契約を交わす場合もあります。

ケースバイケースですが、利用方法や利用範囲等を定めて個別に契約し、事業者間取引となる認められる場合、事業者向けに該当します。

また、ネット上での広告配信(いわゆるアフィリエイト)、ゲームアプリやソフト等をネット上で販売するための場の提供(プラットフォーム)なども、事業者向けかに該当します。

これらは、アプリやソフトの販売を、広く反復継続して行う為の場の提供であるため、事業者向けに該当します。

事業者向けに該当した場合、ゲームアプリ・ソフト等の配信の売上に係る消費税の納税義務は、配信等をした非居住者側ではなく、日本国内の購入者した側に生じます。

いゆわるリバースチャージ方式が適用され、日本の購入した側は、特定課税仕入を認識する必要があります。

事業者向けに該当する場合、配信等をした非居住者側は、日本国内の購入者に対し、消費税の納税義務がある事を通知する義務が発生します。

ただし、特定課税仕入は、免税事業者や簡易課税適用者、また課税売上割合が95%以上のいずれにも該当しない方が対象です。

購入した側が個人事業主や小規模な法人であれば、通常は計算が必要になることはあまりありません。

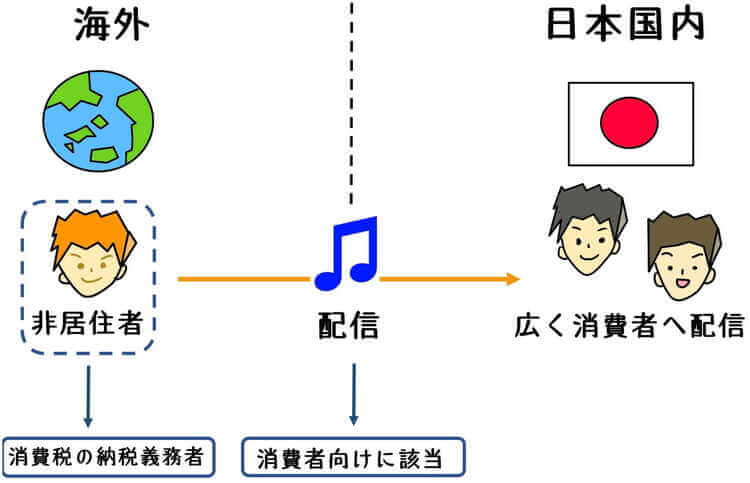

消費者向けの電気通信利用役務の提供の場合

消費者向けとは、事業者向けに該当しないもので、広く消費者を含めてネット配信等されるものです。

電子書籍、音楽、映像やアプリ、ソフト等の配信やオンラインサロン、クラウドサービス、ショッピングサイトを利用の場の提供(プラットフォーム)等が該当します。

消費者向けに該当する場合、ゲームアプリ・ソフト等の配信の売上に係る消費税の納税義務は、原則通り、配信等により売り上げた非居住者側に生じます。

ただし、非居住者にも事業者免税点が適用されます。

一般的には、基準期間の課税売上高が1,000万円以下であれば、消費税の納税義務はありません。

以下、比較的問い合わせが多い傾向にある、音楽・ゲームソフト等のネット配信、講義や講習等のオンラインサロン、サブスクリプション契約について、ザックリ説明します。

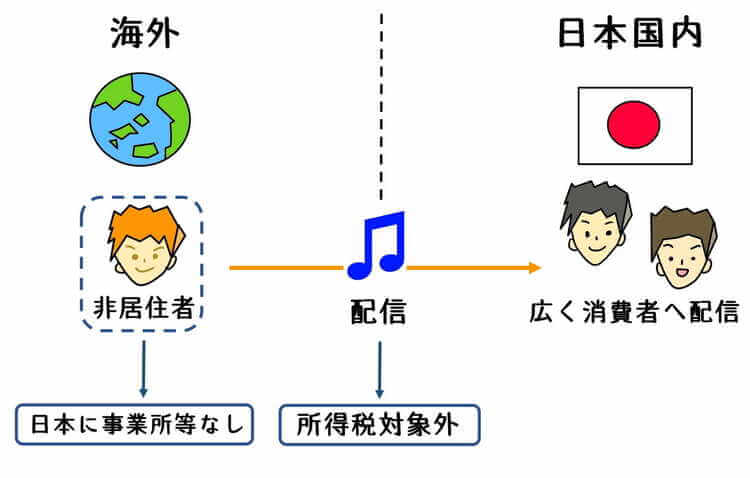

音楽・ゲームソフト等、オンラインサロンのネット配信

非居住者が日本国内に音楽・ゲームソフト等やオンラインサロンを配信した場合、電気通信利用役務の提供に該当します。

この場合、所得税と消費税の課税関係は別に捉える必要があります。

所得税に関しては、非居住者が日本国内に事業所や事務所等の施設(以下、恒久的施設)を有しない限り、日本の所得税の課税対象にはなりません。

日本に恒久的施設がなければ、所得税の確定申告は必要はありません。

音楽・ゲームソフト等やオンラインサロンは、通常、事業所得に該当します。

非居住者が事業所得について確定申告が必要になる場合は、日本国内に恒久的施設を有し、そこから発生する所得がある場合だけです。

いわゆる、国内源泉所得(恒久的施設から生じる事業所得)がある場合です。

国内に恒久的施設を有しない限り、日本の所得税の課税対象にはなりません。

一方、消費税に関しては、必ず国内取引として消費税が課税されます。

通常、広く消費者に対して配信する音楽・ゲームソフト等やオンラインサロン等は、消費者向けの電気通信利用役務の提供に該当します。

消費税の納税義務は、配信等により売り上げた非居住者側に生じます。

非居住者が消費税の免税点を超える場合、日本で消費税の申告が必要になります。

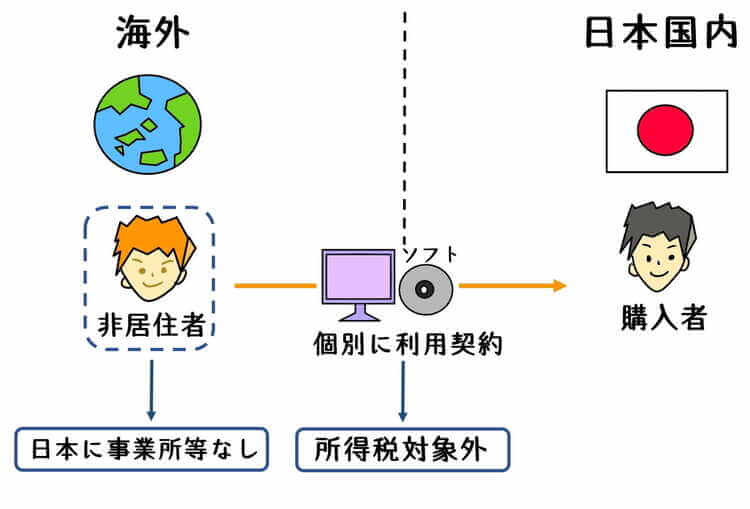

アプリ・ソフト等のサブスクリプション契約

海外から日本国内にサブスクリプション契約により、ソフトやアプリの利用、または配信等が行われる場合があります。

サブスクリプション契約とは、契約期間中であれば、継続してサービス提供を受けられる契約のことをいいます。

これらの場合も、電気通信利用役務の提供に該当し、所得税と消費税は別に捉えます。

所得税に関しては、ネット配信等とした場合と同様です。

非居住者が日本国内に事業所や事務所等の施設(いわゆる恒久的施設)を有しない限り、日本の所得税の課税対象にはなりません。

非居住者が日本に恒久的施設を有さなければ、所得税の確定申告は必要はありません。

一方、消費税に関しても同様に、必ず国内取引として消費税が課税されます。

ただし、そのサブスクリプション契約が利用方法や利用範囲等を個別に定め、事業者間取引となる認められる場合、事業者向け電気通信利用役務の提供に該当します。

この場合、サブスクリプション売上に係る消費税の納税義務は、リバースチャージ方式により、日本国内の利用者側に生じます。

事業者向けに該当する場合、国内の利用者に対し、消費税の納税義務がある事を通知する義務があります。

リバースチャージ方式の適用がある場合、必ず事前に確認しておく必要があります。

根拠法令

消費税法第2条第8項の3(電気通信利用役務の提供)

消費税法第62条(特定資産の譲渡等を行う事業者の義務)

消費税法基本通達5-8-1(特定資産の譲渡等に係る納税義務)

消費税法基本通達5-8-3(電気通信利用役務の提供)

(平27改正法附則、 平27改正消令附則)

まとめ

今回は、海外から日本国内にインターネット配信した場合の課税関係について、ザックリ説明しました。

日本に事務所等がない非居住者であれば、所得税が課税されることはありません。

ただし、消費税については必ず国内取引になるため、非居住者と日本の利用者のいずれに納税義務があるのか把握する必要があります。

特定課税仕入の影響が及ぶ事業者はまだ限定的ですが、今後、広く適用される前に一度整理しておく必要があります。