上場株式等の分配時調整外国税相当額控除の明細書の記載方法

令和2年分の上場株式等の年間取引報告書や配当金通知書から、上場株式配当等控除額、通知外国税(以下、上場株式配当等控除額等)という欄が設けられています。

上場株式配当等控除額に記載があるにもかかわらず、確定申告をしなかった方も少なくないようです。

上場株式配当等控除額は、分配時調整外国税相当額控除という名称により、外国税額控除の適用を受ける事が可能です。

今回は、年間取引報告書や配当金通知書から、分配時調整外国税相当額控除の明細書の作成方法について、ざっくり説明します。

なお、確定申告書第3表や株式等の明細書の作成は割愛しています。

all paints by Ryusuke Endo

分配時調整外国税相当額控除とは

分配時調整外国税相当額控除とは、上場株式等の外国税額控除の1種です。

通常、株式等の外国税額控除というと、特定口座年間取引報告書や配当金通知書の外国所得税の区分に記載された金額について適用を受けます。

一方、分配時調整外国税相当額控除の場合、特定口座年間取引報告書の上場株式配当等控除額や、配当金通知書の通知外国税に記載された金額について適用を受けます。

これまでは、国内の公募投資信託に、外国税額控除の適用はありませんでした。

しかし、令和2年より、国内の公募投資信託を経由して外国株式に投資する場合も、外国税が発生すれば、外国税額控除の対象になりました。

それが分配時調整外国税相当額控除と呼ばれています。

上場株式配当等控除額等は新たな区分であったため、見過ごした方も多かったようです。

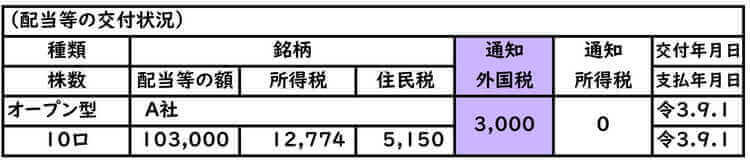

例えば、下記の配当金通知書では、通知外国税に記載された金額が、分配時調整外国税相当額の対象になります。

上記の場合、源泉所得税は、103,000円×15.315%-3,000円(通知外国税)=12,774円と計算されます。

よって、源泉所得税の計算上、控除している通知外国税3,000円について、分配時調整外国税相当額控除が適用されます。(なお、市民税は、103,000円×5%=5,150円と計算されます。)

以下、特定口座年間取引報告書や配当金通知書に、上場株式配当等控除額や通知外国税の記載がある場合の、分配時調整外国税相当額控除についてザックリ説明します。

前提(特定口座、配当金通知書)

・所得税額 372,500円 復興税 7,822円

・上場株式等の譲渡損失 ▲500,000円

・特定上場株式等の配当(特定口座) 51,500円

(所得税6,387円、上株式配当等控除1,500円)

・上場株式等の配当(一般口座) 103,000円

(所得税12,774円、通知外国税3,000円)

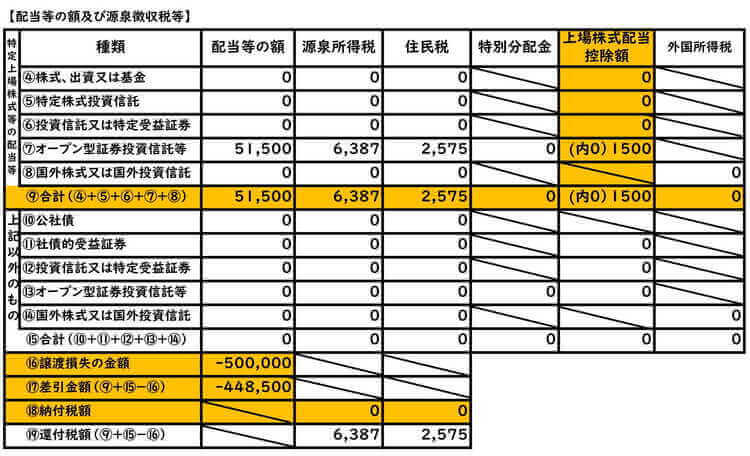

特定口座年間取引報告書の状況です。

株式譲渡に関しては、株式譲渡損失が500,000円生じています。

配当等の状況では、株式譲渡損失500,000円と配当所得が損益通算され、源泉所得税と市民税の還付を受けています。

なお、上場株式配当等控除額が1,500円(内書は控除所得税)が生じています。

また、特定口座外で受け取った配当の状況(配当金明細書)です。

通知外国税額が、3,000円生じています。

以下、申告分離課税により、特定口座外で受け取った配当金と株式譲渡損失を損益通算するとともに、通知外国税及び上場株式配当等控除額について、分配時調整外国税相当額控除を適用します。

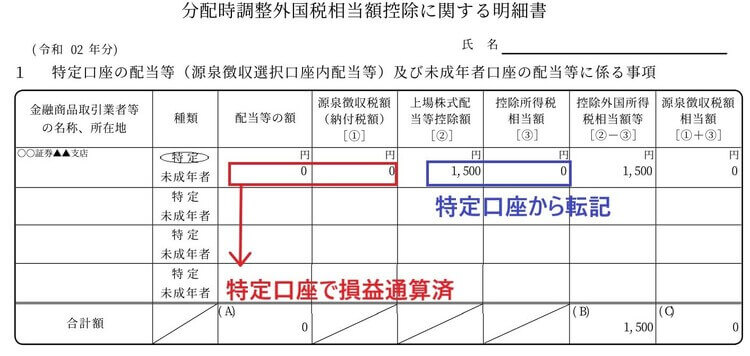

分配時調整外国税相当額控除の明細書の作成

分配時調整外国税相当額控除の明細書を作成します。

「1 特定口座の配当等」から作成します。

特定口座の配当51,500円は既に株式譲渡損失500,000円と損益通算され、なかったことになりました。

そして納付税額は0となっており、源泉所得税6,387円の還付を受けています。

このような場合、配当等の額と源泉徴収税額は0円と記載します。

特定口座内の損益通算と源泉所得税の還付を既に受けているからです。

よって、上場株式配当等控除額1,500円と、控除所得税(うち書の金額)のみ記載します。

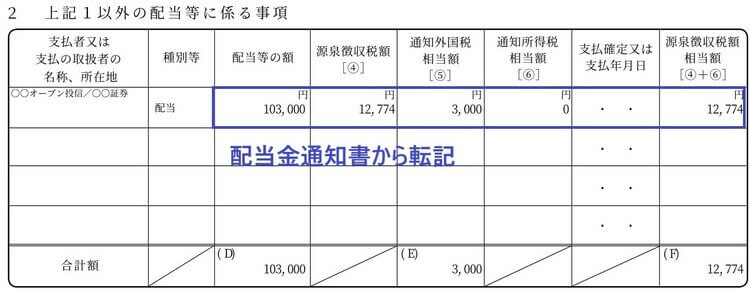

次に「2 上記1以外の配当等に係る事項」を作成します。

基本的に、配当金通知書の金額を転記するだけです。

特定口座外で受け取った配当金は、申告分離課税による確定申告で、配当所得と株式譲渡損失を損益通算します。

このような場合、配当等の額も源泉所得税の金額も、配当金の通知書通り記載します。

申告分離課税による確定申告をすることで、配当金の源泉所得税の還付を受けるからです。

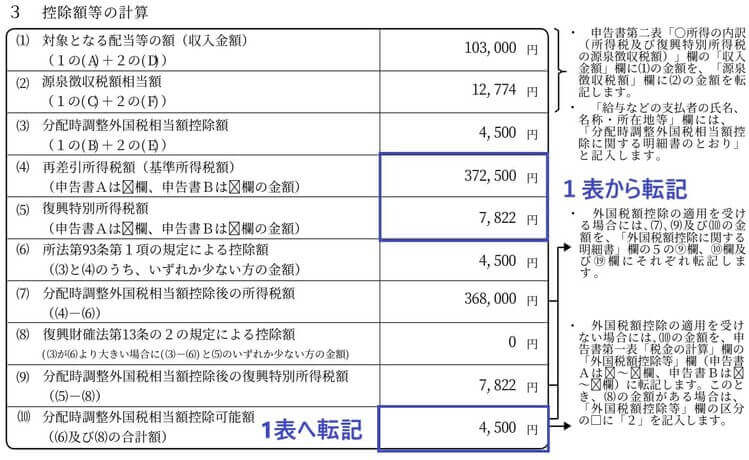

最後に「3 控除額の計算」を作成します。

確定申告書1表の「43と44」の金額を転記します。

また、「1 特定口座の配当等」と「2 上記1以外の配当等に係る事項」の合計金額を転記し、最終的な控除額を算出します。

この事例では、通知外国税3,000円と上場株式配当等控除額1,500円の全額が、分配時調整外国税相当額控除として適用されます。

これで、分配時調整外国税相当額控除の明細書の作成が完了です。

分配時調整外国税相当額控除額を1表に転記して、外国税額控除の適用を受けることができます。

明細書の作成はそれ程難しくありません。

特定口座内で株式譲渡損失と配当所得が損益通算される場合以外は、特定口座や配当金通知書から転記するだけです。

確定申告時には、忘れずに外国税額控除を受けるよう注意する必要があります。

根拠法令

所得税法第93条(分配時調整外国税相当額控除)

所得税法施行令第220条の2(分配時調整外国税相当額)

まとめ

今回は上場株式等の分配時調整外国税相当額控除の明細書の記載方法について、ザックリ説明しました。

基本は特定口座年間取引報告書や配当金通知書から転記するだけで、それ程難しい明細書ではありません。

株式の配当金等を受け取った場合、通知外国税や上場株式等配当控除の記載があれば、忘れずにチャレンジをしてみるといいでしょう。