フリーランスが自宅リビングルームで業務を行う場合の家事関連費の注意事項。

フリーランスとして独立開業した方の中には、自宅で仕事をされる方も多くいます。

自宅の仕事場は、持ち家や賃貸アパート・マンションの独立した一室だけでなく、家族が集うリビングなど様々です。

自宅開業の場合、自宅の電気代、ネット代、家賃、火災・地震保険、ローン利息、固定資産税等について、業務とプライベートを合理的に区分可能な場合のみ、それら一部の経費計上が可能です。

しかし、自宅リビングで業務を行う場合は、やみくもに経費にすることはできません。

家族が集うリビングルームを、業務とプライベートに合理的に区分可能かどうか、慎重に検討する必要があります。

all paints by Ryusuke Endo

個人事業主の経費の家事按分の原則

個人事業主は法人と異なり、家事按分という概念が存在します。

電気代(光熱費)やスマホ代(通信費)など、業務とプライベートの両方に関わる支出は、合理的な比率・基準に基づき、家事按分する必要があります。

特に自宅開業のフリーランスの場合、自宅に関するほぼ全ての支出について、家事按分が必要です。

例えば、電気代、スマホ代、ネット代、家賃、火災・地震保険、ローン利息、PCやタブレット端末代、固定資産税等などがその代表例です。

家事按分比率は適当に設定するのではなく、明確に合理的な基準を自身で設定する必要があります。

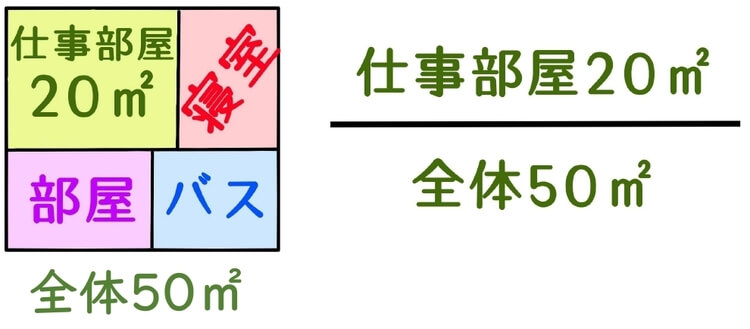

自宅の独立した1室で業務を行う場合

自宅の独立した1室で業務を行う場合、比較的、家事按分比率の設定は容易です。

1室を24時間仕事部屋として利用し、プライベート使用なしという場合、電気代等は、延べ床面積に対する仕事部屋の面積により、按分比率する方法が合理的です。

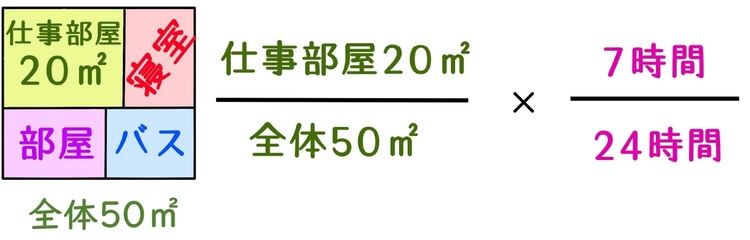

また、独立した1室であるものの、プライベート使用をする(仕事を終えた後夕食後や休日等)場合もあります。

その場合は、更に24時間に対する仕事時間の割合を乗じ、家事按分比率を設定しても合理的と思われます。

(例えば、1日7時間仕事をするなど。)

自身で合理的だと思う方法で家事按分し、業務とプライベートを明確に区分します。

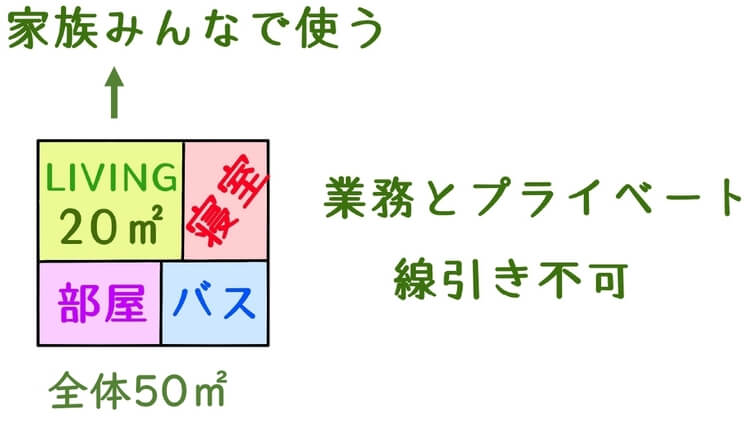

ただし、家族の憩いの場であるリビングルームで業務を行う場合、家事按分比率の設定は、より慎重に検討する必要があります。

リビングルームで業務を行う場合

リビングルームは言うまでもなく、家族が集う場所です。

独立した1室のように、ここからここまでが業務部分、プライベートなどと、区分することは不可能です。

故に、家事按分割合を、延べ床面積に対するリビングルームの面積割合とすることは、合理的だとは言えません。

また、リビングは独立した1室とは異なり、通常、家族全員で利用します。

リビングは常に自分以外の人間が利用することを前提とすると、24時間に対する1日の仕事割合も、合理的だと言えません。

自分1人でリビングを利用する時間を図ることが困難だからです。

独立した1室の光熱費等を経費計上する場合、家事按分すると、その金額は少額である場合が殆どです。

リビングルームで業務を行う場合、合理的な家事按分割合を設定できないのであれば、電気代等を経費しない方が無難な選択です。

ガス代・水道代は経費にならない

自宅で仕事をするフリーランスの場合、ガス代や水道代を経費にする人もいます。

しかし、ガス・水道の利用が不可欠である料理教室等を行う方でもない限り、それらを経費にする余地はありません。

トイレ、手を洗う行為、自宅で仕事中お茶を沸かす行為は、売上に関係がなく、プライベートの日常行為だからです。

自宅で仕事をする場合、光熱費の一部が経費になる。と耳にする方もいるようです。

水道代・ガス代が業務に関係あるかどうか、家事関連費を必要経費に計上する際は、より慎重に検討する必要があります。

根拠法令

所得税法第45条第1項第1号(必要経費とされない家事関連費)

所得税法施行令第96条(家事関連費)

まとめ

自宅リビングルームで業務を行う場合、電気代等を事業とプライベートを区分することは、現実的ではありません。

独立した1室のように、プライベートと区分されていない事が通常だからです。

家事関連費は無理に必要経費にするのではなく、事業とプライベートを区分できないものは、経費計上しない方法も賢明な手段の1つです。

家事関連費を経費計上する際は、必ず合理的な按分方法か、検討する必要があります。