純損失の繰戻還付請求をした場合の市民税の取り扱い。市民税の確定申告と繰越控除額明細書を毎年提出。

所得税の青色申告者の特典として、事業所得等に赤字(以下、純損失)が生じた場合、以後3年間、純損失の繰越しが可能です。

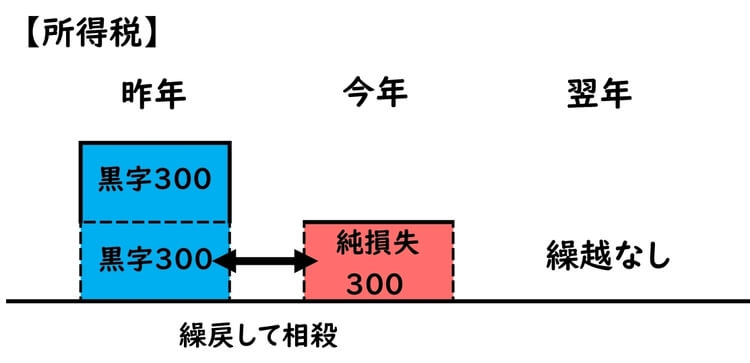

また、前年に所得税の納税を行い、本年に純損失が生じた場合、前年の黒字と本年の赤字を相殺し(純損失の繰戻還付請求)、前年分の所得税の還付を受けることも可能です。

しかし、純損失の繰戻還付請求は、所得税独特の制度であり、市民税には適用されません。

今回は、所得税で純損失の繰戻還付請求をした際の、市民税の繰越控除額の適用について、ザックリ説明します。

all paints by Ryusuke Endo

純損失の繰戻還付請求と市民税の関係

純損失の繰戻還付請求をした場合、前年の黒字の所得と本年の純損失が相殺され(以下、繰戻)、繰戻された前年の所得税が還付されます。

繰戻された純損失は、当然ながら消滅します。

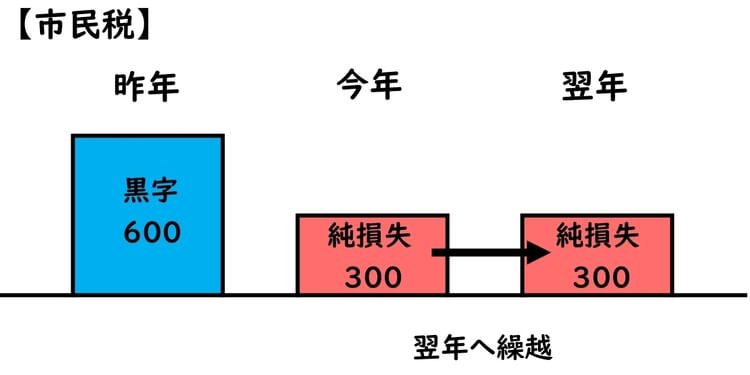

一方、市民税では繰戻還付請求の制度はありません。

よって、純損失の繰戻還付請求をした場合、所得税と市民税において、翌年へ繰越す純損失の金額が異なります。

所得税においては、繰戻還付請求をした純損失は消滅し、翌年に繰越すことができません。

一方、繰戻還付請求の制度がない市民税において、純損失は翌年へ繰り越されます。

市民税において繰越処理をしなければ、本来市民税で適用可能な純損失の繰越控除が適用できません。

よって、所得税で純損失の繰戻還付請求をした場合、市民税の確定申告を行い、純損失の繰越控除明細書を添付する必要があります。

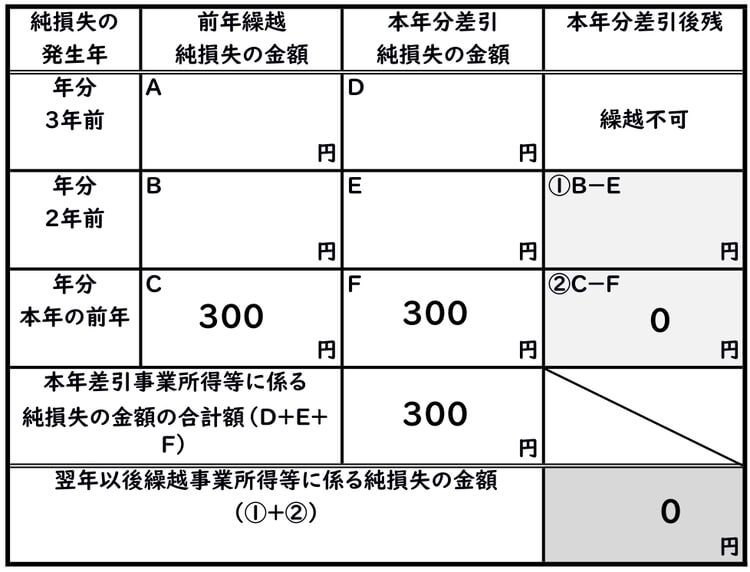

市民税の申告-純損失の繰越控除明細書の作成

所得税の純損失の繰戻還付請求をした場合、同時に市民税の申告を行い、市民税の純損失の繰越控除明細書を添付します。

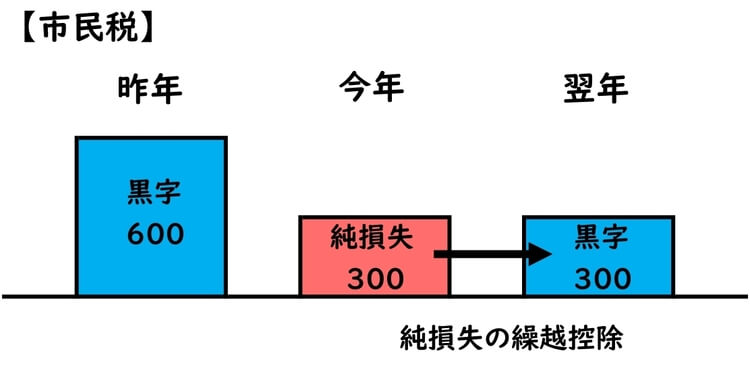

繰越控除明細書は、繰戻還付請求をしなかった場合を仮定して作成します。

以下は、繰戻還付請求をした翌年に黒字になった場合、市民税において純損失の繰越控除を受ける場合の例です。

繰戻還付請求をした年以降は、毎年所得税と市民税において、純損失の金額が異なります。

翌年以降、毎年市民税の申告と繰越控除明細書の添付が必要です。

繰戻還付請求をした時はまず市役所へ確認

所得税で繰戻還付請求をした場合、市民税の対応については、市町村により異なります。

市民税の申告と繰越控除明細書を提出する方法が安全ですが、市民税の申告不要、または繰越控除明細書のみ提出可能という市町村もあります。

どのような対応すべきかは、市町村のHPを確認し、記載等がなければ、一度対応方法を確認する方法が最も安全かつ的確です。

繰戻還付請求をした場合、市民税で損をしないよう、予め準備をしておきましょう。

根拠法令

所得税法 第70条(純損失の繰越控除)

所得税法 第140条(純損失の繰戻しによる還付の請求)

地方税法 第32条第8項及、第9項(所得割の課税標準)

地方税法 第313条第8項及、第9項(所得割の課税標準)

まとめ

今回は、所得税で純損失の繰戻還付請求をした場合の市民税の対応について、ザックリ説明しました。

所得税と市民税で純損失を繰越す金額が異なるため、市民税における純損失の繰越控除を念頭におく必要があります。

納税自身で意思表示をするためにも、繰戻還付請求をした時は、市民税の申告と繰越控除明細書を添付した方が安全かつ的確です。