債務超過である100%子会社の無対価適格合併とその税務調整。

100%子会社が債務超過に陥った場合の救済手段として、親会社との合併が検討されます。

100%グループ内及び被合併法人が債務超過であるため、必然的に、無対価合併の手法が用いられます。

コロナ禍の影響もあり、子会社再編を行う中小企業も少なくありません。

今回は、債務超過の100%子会社の無対価適格合併とその税務調整ついて、ざっくり説明します。

なお、ここでは繰越欠損金の利用制限等については説明しません。

all paints by RYUSUKE ENDO

Contents・目次

被合併法人が債務超過会社の場合の無対価適格合併

被合併法人が債務超過会社の場合、合併が可能か迷う方がいるようです。

コロナ禍の子会社救済措置として合併を検討する場合、被合併法人が債務超過であることが想定されます。

会社法においても、法人税法上においても、債務超過会社の合併は禁止されていません。

ただし、会社法において、簡易合併を行うことはできません。

また法人税法上においても、

・マイナスの利益利積立金の引継ぎ

・抱合株式消滅損の処理

・合併法人株式(自己株式)の消却

・譲渡損益を認識不要

・有価証券評価損計上禁止等など

法人税法特有の論点に留意することになります。

そして債務超過の合併の場合、多くは無対価組織再編が用いられます。

無対価適格合併の条件を、確実に充当させる必要があります。

無対価適格合併の判定要件

債務超過会社の合併の場合も、無対価適格合併の判定要件は通常と変化ありません。

いわゆる①金銭不交付用件と②資本構成要件を充当させる必要があります。

適格合併とは、被合併法人の株主に合併法人株式(または合併親法人株式)以外の資産が交付されない合併とされています。

無対価合併である以上、①金銭不交付要件を満たします。

そして、②資本構成要件は、平成30年税制改正より、下記の5パターンに限定されました。

孫会社同士、また兄弟会社と孫会社の合併は、無対価適正合併の条件を満たさないことがわかります。

【①合併法人が被合併法人の発行済株式等の全部を保有する場合】

【②同一の者が被合併法人と合併法人の発行済株式等の全部を保有する場合】

【③合併法人とその合併法人の発行済株式等の全部を保有する者で被合併法人の発行済株式等の全部を保有する場合】

【④被合併法人とその被合併法人の発行済株式等の全部を保有する者で合併法人の発行済株式等の全部を保有する場合】

【⑤被合併法人と合併法人の株主構成が合併前と合併後において同一である場合】

平成30年の税制改正です。株主は法人に限定されていません。

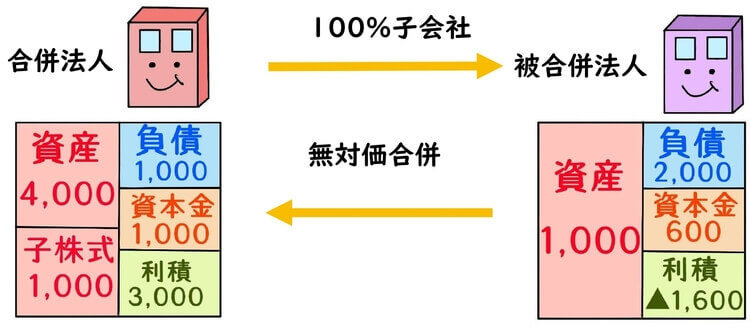

以下、親法人(合併法人)と100%子法人(債務超過の被合併法人)が無対価適格合併をする場合、その税務調整の例を説明します。

税務調整は様々な表現方法が考えられますが、その一例を紹介します。

無対価適格合併の会計上と税務上の仕訳

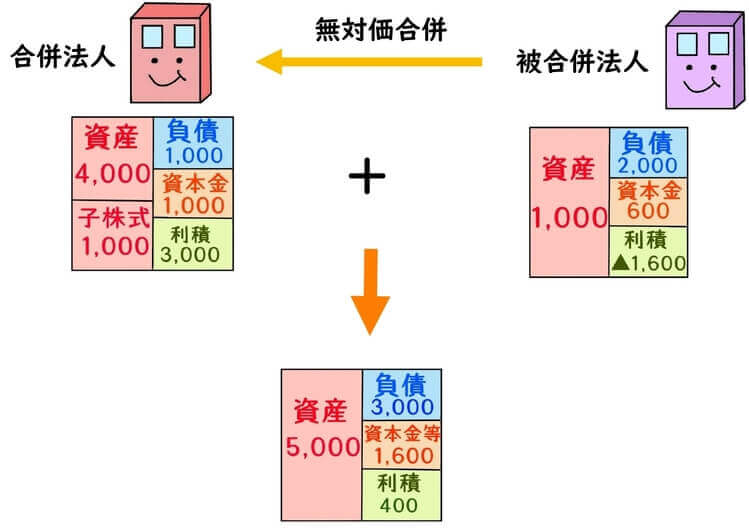

以下の事例に基づき、合併法人の無対価適格合併の税務調整を行います。

合併法人は子会社株式(簿価1,000万円)を100%有し、子会社は債務超過です。

会計上と税務上の資本金等の額と利益積立額は一致していると仮定します。

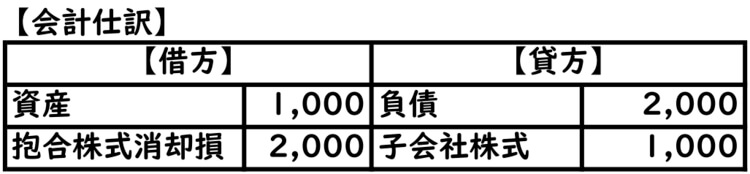

まず会計上の合併仕訳を起こします。

合併法人は、被合併法人の資産と負債を簿価で引継ぎます。

そして100%子会社株式(簿価1,000)との差額を、抱合株式消却損失として特別損失に計上します。

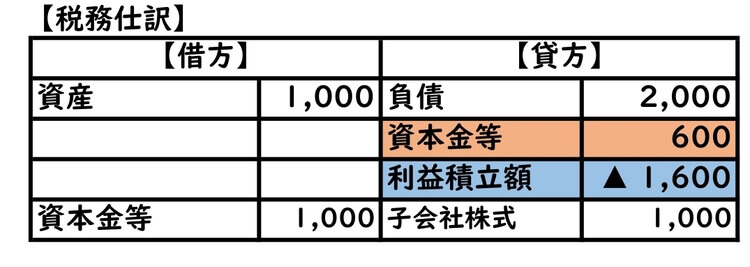

次に税務上の仕訳を起こします。

会計上の仕訳と同様、資産と負債を簿価で引継ぎます。

また、資本金や資本準備金は資本金等として、利益準備金や繰越利益剰余金は利益積立金として簿価で引継ぎます。

子会社株式は簿価で消滅させ、相手科目は資本金等の額とされます。

税務上は子会社株式に対し、自己株式の割り当てがあっとされるため、資本金等の額で消滅させます。

次に税務調整を起こします。

税務調整の際は、最終的に変動すべき、資本金等の額と利益積立額の金額をまず捉えておきます。

無対価合併により変動する資本金等の額は、400(上記仕訳の資本金等の額1,000-600)です。

また、利益積立額は1,600(青部分)減少します。

上記の変動すべき金額を捉え、以下にて税務調整を起こします。

無対価適格合併の税務調整

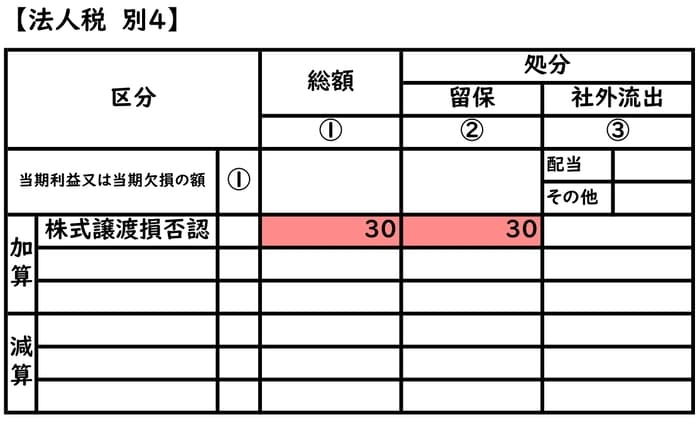

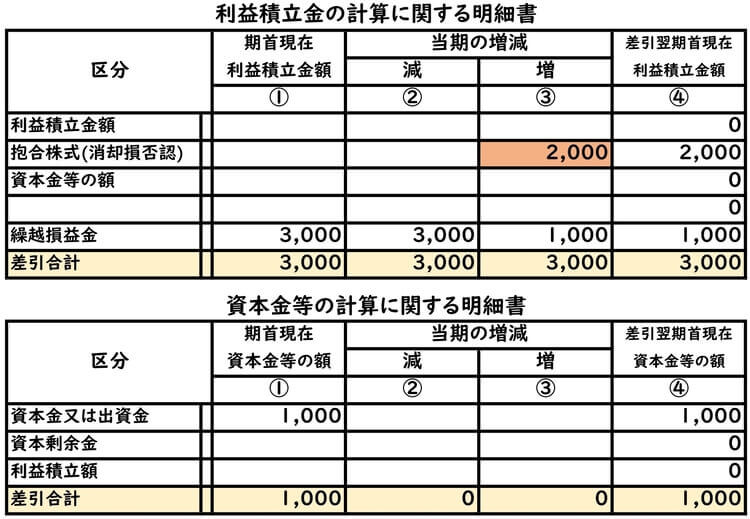

会計上の当期純利益は、抱合株式消却損失▲2,000のみ生じたと仮定してスタート。

会計上の抱合株式消却損失▲2,000は、税務上は資本金等と取り扱われるため、損金不算入です。

別表4と別表5において、▲2,000(加算・留保)の税務調整をします。

別表5の利益積立額に、抱合株式(消却損否認)2,000留保と記載します。

※下記明細書の繰越損益金は、期首利益積立額(繰越利益)3,000から抱合株式消却損失2,000を差し引いています。

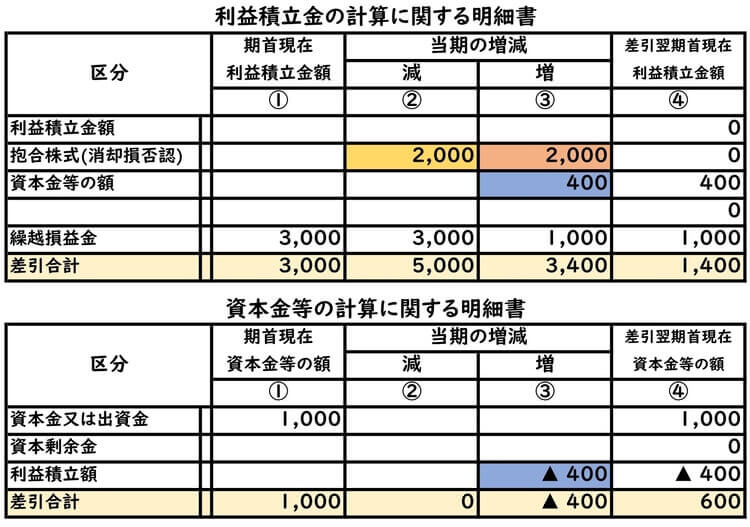

次に資本金等の額について、税務調整を起こします。

税務上の合併仕訳により、資本金等の額は400減少します。(前述の仕訳1,000-600より)

資本金等の額の増の欄に、利益積立額として▲400と記載します。

同時に利益積立額の増の欄に、資本金等の額として400と記載します。

更に、抱合株式(消却損失否認)の④をゼロにするため、抱合株式(消却損失否認)②減の欄に、2,000と記載します。

この処理をする理由は、抱合株式に対し、合併法人自身の自己株式が交付され、消却したとするためです。

これで税務調整は終了です。

別表5の資本金等の額の期末金額は600であり、期首1,000と比較すると、400減少しています。

当初想定した資本金等の額の変動額と一致しています。

また、別表4の利益積立額の期末金額は1,400であり、期首3,000と比較すると、1,600減少しています。

当初想定した利益積立額の変動額と一致しています。

適格合併があった場合、税務調整は多くの表現方法が考えられます。

最終的に変動する資本金等の額と利益積立額を捉えておく事が肝要です。

合併後の貸借対照表に資産状況に注意

債務超過法人との合併後、合併法人の資本の部がマイナスになることが考えられます。

上記例の場合、合併後の合併法人の貸借対照表は、以下通りです。

合併前と比較すると、資本の部は大きく減少します。

とりわけ、被合併法人が多額の欠損金を有する場合、合併法人も債務超過なることが考えられます。

債務超過法人と合併する場合、合併後の貸借対照表の資本の部にも留意する必要があります。

根拠法令

・法人税法第2条十二の八(適格合併)

・法人税法第62条(合併及び分割による資産等の時価による譲渡)

・法人税法施行令第4条の3(適格組織再編成における株式の保有関係等)

・法人税法施行令第8条の一イ(資本金等の額)

まとめ

今回は、債務超過の100%子会社の無対価適格合併とその税務調整にっいて、ザックリ説明しました。

債務超過会社であっても合併は可能であり、無対価適格合併の要件を満たせば、通常の無対価適格合併と何ら変わりありません。

ただし、被合併法人が多額の債務超過会社である場合、合併により合併法人が債務超過に陥ることもあります。

実務においては、無対価適格合併の条件充当の有無を確認しつつ、合併後のバランスシートのシミュレーションを行うことが肝要です。