海外取引所で暗号資産を交換した場合の所得の計算方法

暗号資産の保有する方の中には、単純な取得・売却だけではなく、交換を行う方がいます。

交換とは暗号資産を円に換金することなく、保有するBTCを直接ETH等へ交換することです。

様々な銘柄の暗号資産の取り扱いがある、海外取引所を利用する方が多い傾向があります。

しかし、交換した場合の所得計算に頭を悩ませる方も少なくありません。

今回は、暗号資産を交換した場合の所得計算方法について、ザックリ説明します。

なお、ここでは海外取引所で交換したこととし、総平均法による評価方法を前提としています。

all paints by RYUSUKE ENDO

Contents・目次

国内取引所の年間取引報告書を用意

海外取引所を利用する場合、一旦、国内取引所で暗号資産を購入し、海外取引所で送金します。

所得計算の為には、国内取引所の年間取引報告書を用意します。

多くの国内取引所では、年間取引報告書の作成が可能です。

しかし、年間取引報告書が作成されない国内取引所を利用している場合、取引履歴明細を出力し、数量、購入金額、売却金額を自身で把握する必要があります。

その際、購入金額や売却金額は、1単位当たりの金額を示すのか、取引金額を示すのか注意し、必要に応じ自身で計算・換算します。

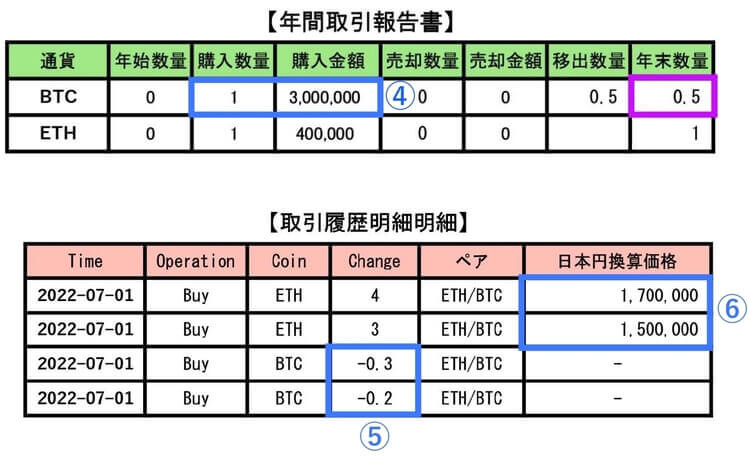

以下、年間取引報告書のイメージです。

【年間の取引】

・ビットコイン(BTC)購入数量1単位 3,000,000円

・ビットコイン 移管数量(海外取引所へ送金) 0.5単位

・イーサリアム(ETH)購入1単位 400,000円

上記の移出数量とは、海外取引所へ送金した数量です。

海外取引所やウォレットへ送金した場合、移出数量と表現され、国内取引所の年末数量には含まれません。

送金(移出)した暗号資産が、移出先で残っている期末数量を確実に把握しておきます。

海外取引所の取引履歴明細を用意

海外取引所は、年間取引報告書が作成されないため、取引履歴明細をダウンロードします。

海外取引所で行った全ての暗号資産取引について、1つも漏らすことなく出力します。

出力方法は複数ありますが、少なくとも、取引日時、取引種類、銘柄、数量、通貨ペア、取引金額が把握できるよう指定します。

また、取引価格は1単位あたりなのか、また取引金額を示すのか、日本円か外貨建てなのか注意し、必要に応じて自身で計算・日本円換算を行います。

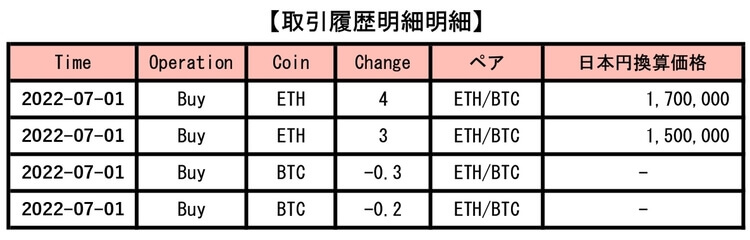

以下、取引履歴明細の1例です。

取引所ごとにその形式は異なり、出力されたイメージから自身が行った取引を読み取る必要があります。

【海外取引所の取引】

・BTC数量0.3をETH数量4単位へ交換

交換時のETHの価格 4単位 1,700,000円

・BTC数量0.2をETH数量3単位へ交換

交換時のETHの価格 3単位 1,500,000円

上記は先述の年間取引報告書のうち、海外取引所へ送金したBTC移出数量0.5を、ETHに交換した取引です。

BTCからETHへ交換した為、通貨ペアはETH/BTCと記載されています。

また、交換により取得したETHはBuy、交換により減少したBTCはBuyのマイナスと記載されています。

上記の表記は1例です。

SellやSellのマイナスになっている場合や、また通貨ペアがBTC/ETHの場合など、自身で行った取引を適宜把握しながら、取引履歴明細を読み取る・解読する必要があります。

暗号資産を交換した場合の所得計算(ETH)

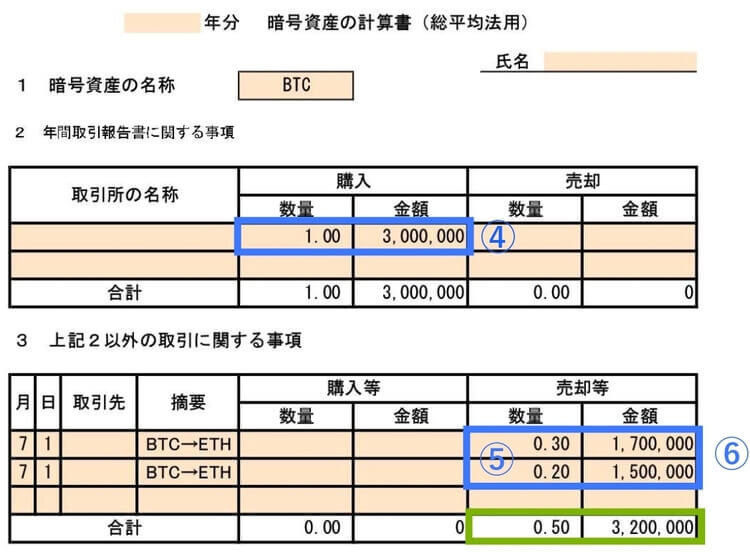

前述の年間取引報告書と取引履歴明細を元に、暗号資産を交換した場合の所得計算(ETH)をザックリ行います。

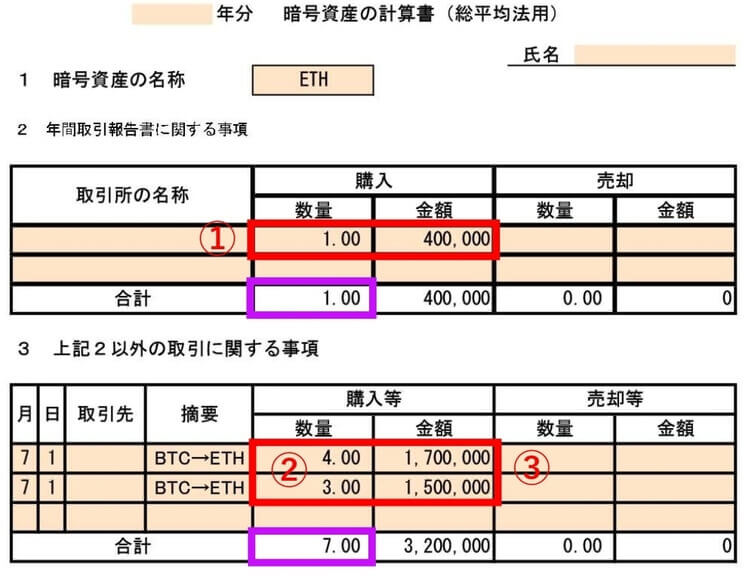

年間取引報告書より、ETH1単位400,000で取得し、全額期末に保有しています。

そしてBTCから交換により取得したETH数量は7単位、交換時のETHの価額はそれぞれ、1,700,000、1,500,000です。

上記の赤枠部分の情報を、暗号資産の計算書に転記します。

交換により暗号資産を取得した場合、必ず交換により取得した暗号資産(この場合はETH)の交換時の価格を記載します。

交換により減少したBTCの交換時の価格は関係ありません。

ETHの期末数量は国内取引所1単位、海外取引所7単位、期末保有数量合計8単位です。

1単位当たりの平均購入単価(ETHの取得費)は、(400,000+1,700,000+1,500,000)/8単位=450,000です。

ETHは売却や交換をしていないため所得は発生せず、これで終了です。

ETHの期末数量と期末残高を、翌年の期首数量に記載します。

翌年ETHを売却・交換した時に、上記の明細が必要です。

必ず毎年計算書を作成し、期末(期首)数量と合計金額、平均単価を把握することになります。

暗号資産を交換した場合の所得計算(BTC)

次に、BTCの所得計算例をザックリ行います。

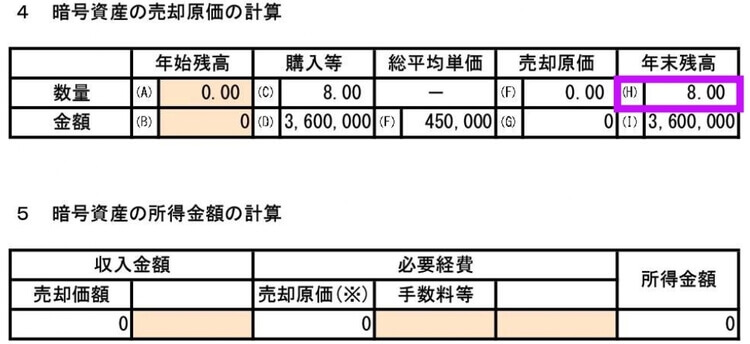

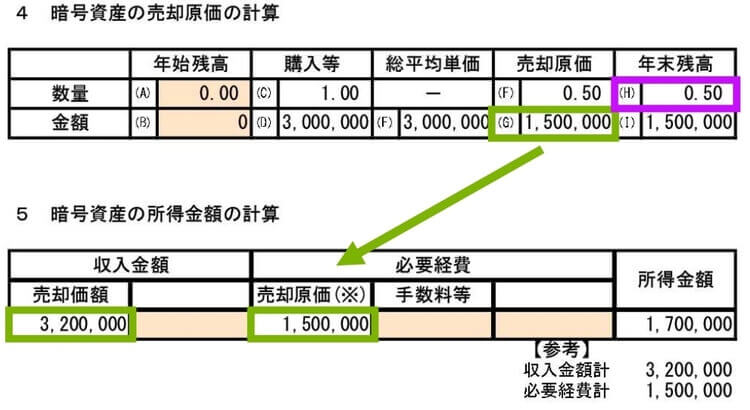

年間取引報告書より、BTC1単位3,000,000で取得し、うち0.5単位を海外取引所へ送金し、0.5単位が期末保有量です。

上記の青枠部分の情報を、暗号資産の計算書に転記します。

交換により減少した暗号資産(BTC)は、交換により取得した暗号資産(ETH)の交換時の価格で売却したことになります。

よって、BTCは交換時のETHの価格3,200,000(1,700,000+1,500,000)で売却したことになります。

交換時のBTCの価格は関係ありません。

1単位当たりの平均購入単価(BTCの取得費)は、3,000,000/1単位=3,000,000です。

そのうち、0.5単位1,500,000を3,200,000で譲渡したことになり、BTCの譲渡利益は1,700,000(3,200,000-1,500,000)となります。

BTCの期末数量と期末残高を、翌年の期首数量に記載します。

翌年BTCを売却・交換した時に、上記の明細が必要です。

海外取引所で交換を繰り返した場合、その取引数量が多大になることも少なくありません。

計算自体は容易ですが、年間取引報告書が作成されないため、量が多くなると物理的な事務的問題が発生します。

多くの交換取引を行った場合、自分で常に帳簿作成する必要があります。

根拠法令

所得税法第48条の2(暗号資産の譲渡原価等の計算及びその評価の方法)

所得税法施行令第119条の3(暗号資産の評価の方法の選定)

所得税法施行令第119条の4(暗号資産の評価の方法の変更手続)

所得税法施行令第119条の5(暗号資産の法定評価方法)

所得税法施行令第119条の6(暗号資産の取得価額)

まとめ

今回は海外取引所で暗号資産を交換した場合の所得計算について、ザックリ説明しました。

海外取引所は年間取引報告書は作成されません。

交換した場合、その殆どは単純な計算をするだけですが、取引数量が5,000、10,000となると、煩雑極まりありません。

暗号資産取引を行う場合、ご自身で責任が取れる範囲内で行う方がベターです。