STEPN/ステップンで収益を獲得した場合の確定申告と所得の計算方法。

今年に入り話題となった「歩いて稼ぐ」ゲームのSTEPN。

副業として楽しむ会社員の方も多いようですが、「歩いて稼いだ収益」は、現金ではなく暗号資産で受け取ります。

故に、STEPNで収益を獲得した場合、原則、確定申告が必要です。

そして確定申告を行う為には、暗号資産の記帳が必要です。

今回はSTEPNで収益を獲得した場合の所得税の確定申告について、ザックリ説明します。

なお、暗号資産は総平均法で評価し、国税庁の計算シートを利用しています。

また、STEPNを行った納税者自身が全ての責任をもつ必要があります。

all paints by RYUSUKE ENDO

Contents・目次

STEPNの課税関係は明らかではない

2022年8月現在、STEPNに関する具体的な取り扱いは公表されていません。

またNFTに関しても、所得区分の枠組みは公表されましたが、その状況に応じた個別具合的な詳しい取り扱いは定かではありません。

STEPNの申告は、これまでの暗号資産の取り扱いに準拠し、現在考えられる方法で申告するしかありません。

明確な正解はなく、複数の考え方がある場合、納税者自身で選択し責任をもつ必要があります。

ここでは、これまでの暗号資産の税務取引から推定しています。

歩いたり、アイテム開封による収益獲得は、マイニング同等と考えています。

スニーカー(NFT)の購入は経費ではなく、無形固定資産の取得とし、非減価償却資産としています。

スニーカー・ソケット等の購入、レベルアップは、暗号資産によるスニーカーの追加取得としています。

そしてリペアやアイテム開封費用は、暗号資産による費用の支払いとしています。

スニーカーのリペアは、スニーカーの追加取得とする考え方がありますのが、ここでは費用の支払いとしています。

リペアを費用とするか、又はスニーカーの追加取得(無形固定資産)とするかは、納税者の自身で考える必要があります。

人により考え方が異なるため、納税自身で考えることになります。

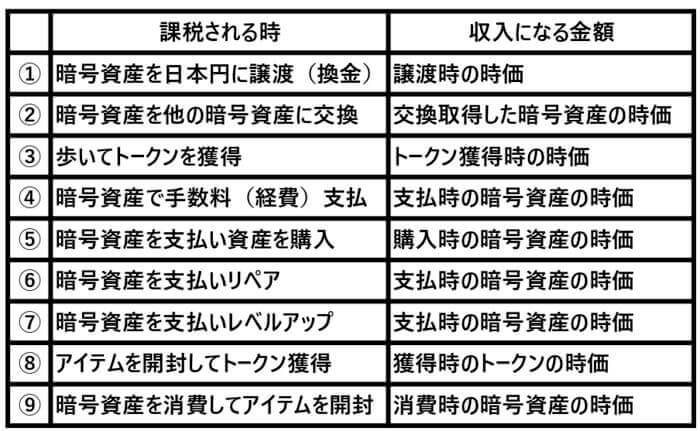

STEPNの課税のタイミング

STEPNの課税のタイミングは、STEPNそのものと、暗号資産の取引に関する場面に分かれます。

STEPNそのものの取引は、以下の場面が想定されます。

① 歩いて暗号資産を獲得した時

② アイテムを獲得した時

③ 暗号資産を支払い資産(シューズ、ソケット、ジェム)を購入した時

④ 暗号資産で経費(リペア、手数料、アイテム開封)を支払った時

⑤ 暗号資産を支払いレベルアップした時

そして暗号資産に関する取引は、以下の場面が想定されます。

① 暗号資産を別の暗号資産に交換(例:XRP → SOL、GST → XRP等)

② 暗号資産を日本円に譲渡(例:XRP → 日本円)

課税のタイミングと課税対象とされる収益の額は以下の通りです。

あくまでもここでの考え方であり、人によりその捉え方は異なります。

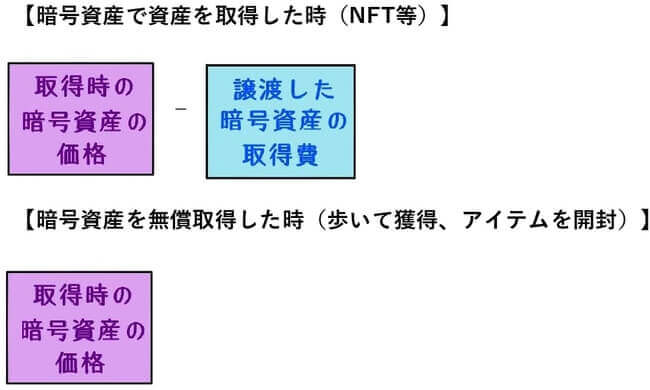

いずれも、暗号資産をただで取得した時(歩いて獲得、アイテムを開封)に課税されます。

そして、暗号資産が手元から無くなる時(譲渡、交換、暗号資産で資産購入や経費支払い)にも課税されます。

STEPNを始める場合、まずは国内取引所でXRP等を購入します。

そしてXRPを海外取引所に送金し、更にXRPをSOLに交換しNFTスニーカーを取得します。

必然的に、暗号資産の交換取引による記帳・申告が必要です。

海外取引所やSTEPNは、年間取引報告書は作成されません。

ご自身で記帳を行う場合は、

・国内取引所で暗号資産取得

・海外取引所へ送金・暗号資産の交換

・暗号資産でスニーカー取得(ソケット、レベルアップ)

・STEPNの一連の取引(歩いて獲得、アイテムを開封)

・日本円に換金(譲渡)

などの取引を順序建て、暗号資産の記帳を行うことが肝要です。

STEPNの所得の計算方法

GSTトークンは活発な市場が存在するため、収益計上が必要です。

多くのサイトで時価・価格の参照が可能です。

いつ、何時、どのサイトの価格を参考にするのかは、納税者自身で判断することになります。

実際の所得計算は以下のように想定されます。

STEPNや暗号資産取引で生じた所得は、雑所得として申告を行います。

そして上記の譲渡した暗号資産の取得費を算定するため、記帳を行う必要があります。

ここでは暗号資産の取得費を算出するため、国税庁の総平均シートを利用しています。

取得費算出の為には、主に以下の資料が必要です。

・暗号資産を交換した銘柄、数量、金額

・歩いて獲得した暗号資産の銘柄、数量、金額

・アイテムを開封して取得した暗号資産の銘柄、数量、金額

・スニーカー購入、リペアや手数料支払いをした暗号資産の銘柄、数量、金額

暗号資産の数量や金額を把握できる、一覧表の作成やトランザクション出力が必要です。

日本円換算額は、納税者自身で作成・記録・用意をしておくことになります。

以下、STEPNを行った場合の所得計算の一例を作成していきます。

STEPN/ステップンの確定申告の計算書作成

下記は国税庁の総平均シートを利用しています。

あくまでもイメージであり、実際の確定申告時は自身で取引内容を精査・記帳を行い、所得計算を行います。

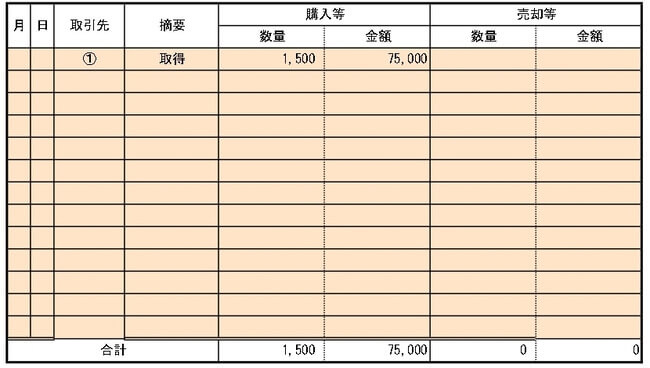

① 国内取引所で1,500 XRP 75,000円で取得。(1XRP=50円)

② 海外取引所で1,500 XRPから15 SOLに交換。(1SOL=10,000円)

③ 15 SOL支払いNFTスニーカー取得。(1SOL=15,000円)

④ 歩いて100GSTトークンを取得。(1GST=100円)

⑤ 1GST支払いリペア。(1GST=110円)

⑥ それぞれ10GST支払いレベルアップ、ジャム・ソケット取得。(1GST=120円)

⑦ 1GST消費してアイテムを開封。(1GST=120円)

⑧ アイテムを開封により10GST取得。(1GST=130円)

⑨ 10GSTを日本円に換金(譲渡)。(1GST=150円)

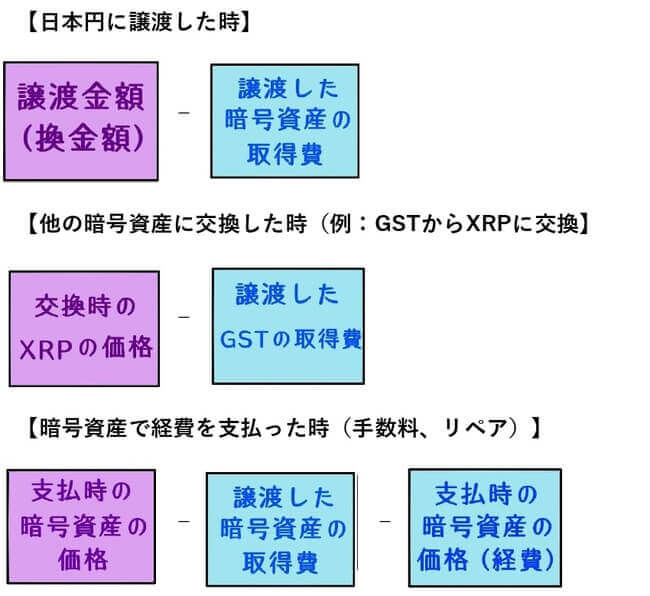

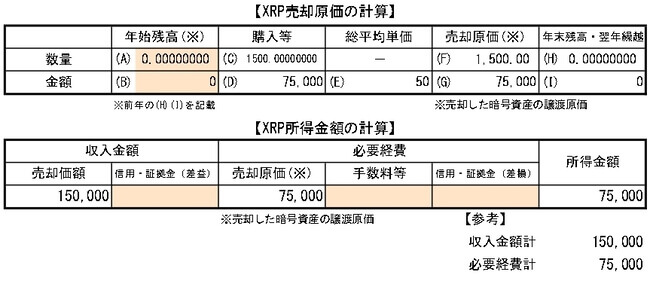

【①国内取引所で1,500 XRP 75,000円で取得(1XRP=50円)】

XRPの計算書に、取得した数量と金額を記載します。

【XRP計算書】

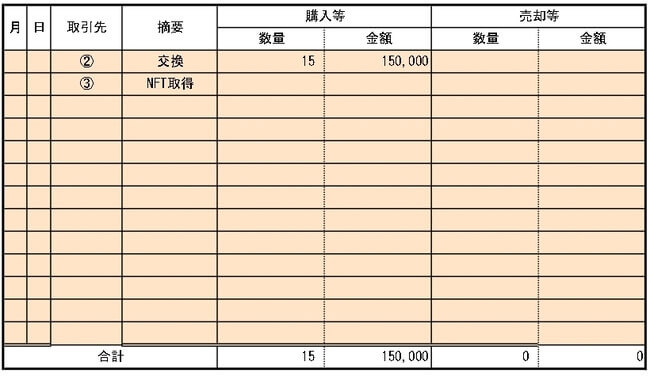

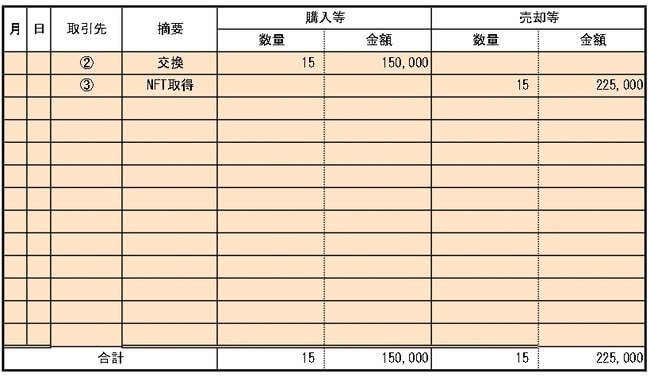

【②海外取引所で1,500 XRPから15 SOLに交換(1SOL=10,000円)】

暗号資産の交換を行った場合、まず交換により取得したSOLから計算書を作成します。

交換取得したSOLの数量と金額を記載します。

【SOL計算書】

更にXRPの計算書に、交換により減少したXRPの数量と金額を記載します。

ここでの注意点は、XRPの金額です。

XRPの金額は、交換取得したSOLの金額(この場合は150,000円)を記載します。

XRPを一旦、150,000円で日本円に換金(譲渡)して現金を受け取り、その150,000円でSOLを購入したと考えます。

暗号資産を交換した場合、交換取得した暗号資産の金額と、減少する暗号資産の金額は必ず一致します。

【XRP計算書】

XRPの計算書はこれで完成です。

交換による収益150,000円から、XRPを取得した時の金額75,000円の差額が所得金額です。

XRP全てをSOLに交換したため、XRPの期末残高はありません。

【③15 SOL支払いNFTスニーカー取得(1SOL=15,000円)】

スニーカーの価格は、15SOL 225,000円(15,000円×15SOL)です。

SOLを一旦、日本円に譲渡して225,000円の現金を受け取り、その現金で225,000円のスニーカーを購入したと考えます。

【SOL計算書】

SOLの計算書はこれで完成です。

譲渡したとされる収益225,000円と、SOLの交換取得時の金額150,000円の差額が所得金額です。

スニーカー購入により全て譲渡したため、SOLの期末残高はありません。

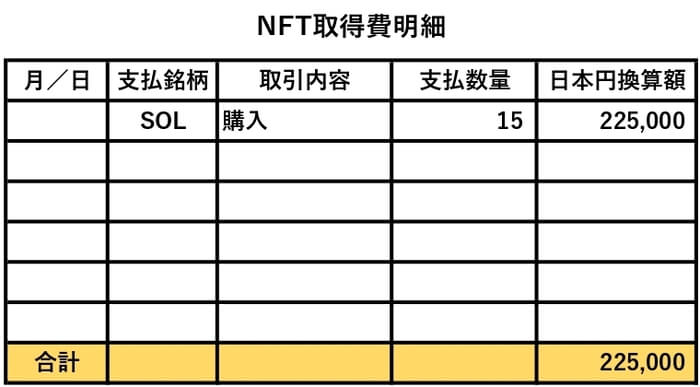

また、NFTスニーカーを譲渡時の所得計算のため、別途、NFT取得金額明細を作成します。

NFTを譲渡した場合、譲渡による所得計算は、売却代金-NFT購入価格です。

そのため、取得費合計表を作成することが肝要です。

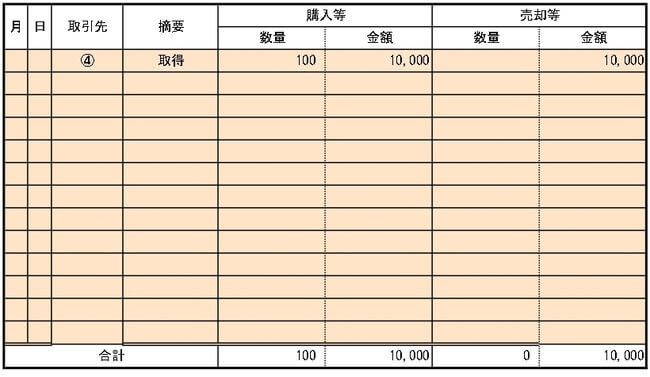

【④歩いて100GSTトークンを取得(1GST=100円)】

歩いてGSTを獲得した場合、マイニング同様と考えます。

まず【購入等】に取得したGSTの数量と金額を記載します。

同時に【売却等】の金額部分に、購入と同額の金額を記載します。

数量は記載しません。

GST取得時のGSTの時価相当額を収益とするためです。

下記の場合、GSTを100単位10,000円で取得し、10,000円が収益として計上されます。

【GST計算書】

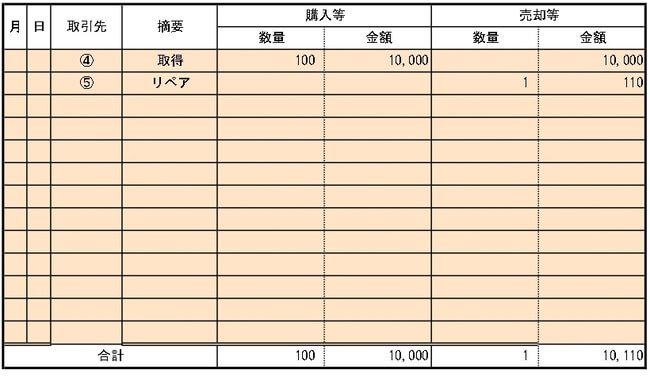

【⑤1GST支払いリペア(1GST=110円)】

ここではリペアを修繕費(費用)と考えます。

暗号資産で費用を支払った場合、一旦、暗号資産を時価で譲渡して現金を受け取り、その現金で支払ったと考えます。

よって、GSTをリペア時の時価で譲渡したこととします。

以下の場合、収益110円計上されるとともに、所得計算の際、別途、修繕費110円を計上します。

【GST計算書】

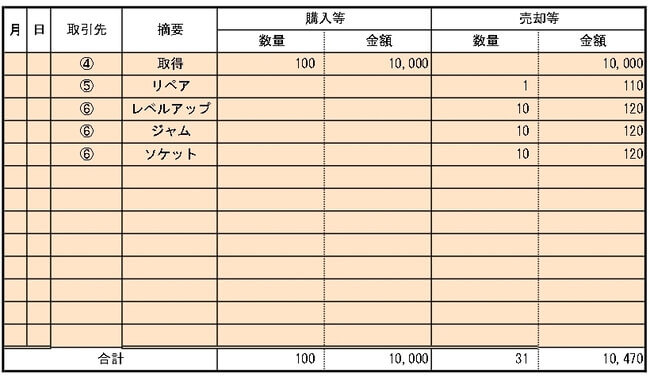

【⑥それぞれ10GST支払いレベルアップ、ジャム・ソケット取得(1GST=120円)】

ここではレベルアップ等は、NFTの取得と考えます。

前述の⑤と同様、一旦、GSTをレベルアップ時の時価で日本円に譲渡して現金を受け取り、その現金で購入したと考えます。

以下の場合、収益が360円計上されます。

【GST計算書】

また、NFTスニーカーを譲渡時の所得計算のため、別途、NFT取得金額明細を追加作成します。

【⑦1GST消費してアイテムを開封(1GST=120円)】

アイテム開封時に消費したGSTも、ここでは費用として考えてます。

費用の考え方は、前述の⑤、⑥と同様です。

以下の場合、収益が120円計上されるとともに、所得計算の際、別途、開封費用(手数料)120円計上します。

【GST計算書】

【⑧アイテムを開封により10GST取得(1GST=130円)】

アイテム開封により暗号資産を取得した場合、ここではマイニング同等と考えます。

歩いてGSTを取得した場合の④と同様に記載します。

ここでは1,300円が収益として計上されます。

【GST計算書】

【⑨10GSTを日本円に換金(譲渡)(1GST=150円)】

暗号資産を日本円に譲渡した場合、受け取った日本円(譲渡時の暗号資産の時価)と譲渡した数量を記載します。

【GST計算書】

GSTの計算書はこれで完成です。

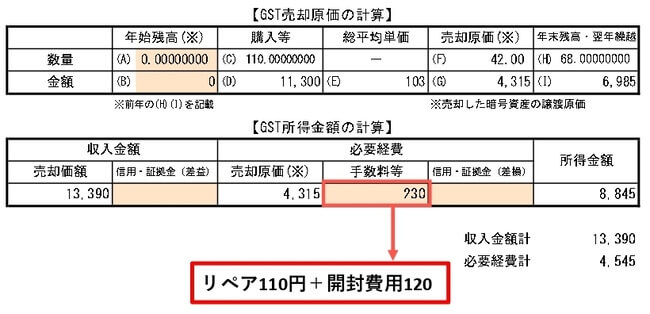

獲得した収益や譲渡したこととされた収益13,390円です。

またGSTを取得した時の金額は、GSTの平均単価を使用します。

GSTの1年間の取得金額合計11,300/取得数量合計110により、平均単価103円が算出されます。

4,315円(平米103円×売却単位42単位)が売却原価(譲渡したGSTの取得費)になります。

GSTの期末数量を確認し、期末金額(68単位×平均単価103円)が合えば終了です。

手数料等には、リペアと開封費用を記載します。

暗号資産で費用を支払った場合、忘れずに記載する必要があります。

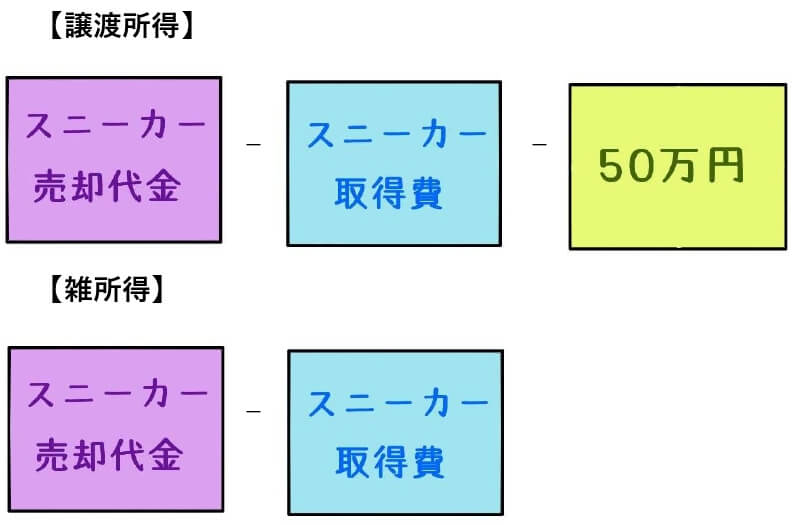

スニーカーを譲渡した場合

STEPN自体をやめる場合、スニーカーを譲渡する方いるかもしれません。

スニーカー譲渡により所得は、譲渡所得 or 雑所得のいずれかが考えられます。

いずれの所得区分に該当するかは明確ではないため、納税者自身で選択する必要があります。

計算方法は以下の通りです。

譲渡所得には500,000円の特別控除があり、雑所得として計算する方が、保守的な方法になります。

ただし、いずれの場合も、スニーカーの取得費が必要です。

前述の例におけるスニーカーを売却した場合、スニーカーの取得費は、上記の通り225,360円です。

譲渡の場合に備え、上記③と⑥で作成したスニーカーの取得費明細を作成しておく必要があります。

根拠法令

所得税法第48条の2(暗号資産の譲渡原価等の計算及びその評価の方法)

所得税法施行令第119条の3(暗号資産の評価の方法の選定)

所得税法施行令第119条の4(暗号資産の評価の方法の変更手続)

所得税法施行令第119条の5(暗号資産の法定評価方法)

所得税法施行令第119条の6(暗号資産の取得価額)

まとめ

今回はしばしば問い合わせがある、STEPNの所得計算について、想定される範囲内でザックリ説明しました。

複数の考え方がある場合、納税者自身で考えて申告する必要があります。

暗号資産の取得費算出のためには、納税者自身で取引に関する記録を取る必要があります。

確定申告を行う場合は直前であわてることがないよう、日常から準備しておく必要があります。