家賃・保守料・賃貸料など請求書等の交付がない取引のインボイスの保存要件。

令和5年10月インボイス制度開始後、売上の消費税から仕入・経費の消費税を控除するためには、適格請求書(以下、インボイス)の保存が必要です。

しかし、家賃、保守料、賃貸料など、毎月継続的にクレジットや口座振替で支払う経費の場合、その都度請求書や領収書が発行されません。

これらのように請求書等の発行がない取引も、インボイスの保存が必要です。

今回は、家賃・保守料・賃貸料など、請求書等の交付がない取引のインボイスの保存要件について、ザックリ説明します。

支払いを受ける側も支払う側も、インボイス制度開始前に準備しておく必要があります。

all paints by RYUSUKE ENDO

家賃、保守料、賃貸料も適格請求書が必要

契約締結後、クレジットや口座振替による継続的な支払いとなり、支払いの都度、請求書や領収書の発行がない取引があります。

主に家賃、保守料、賃貸料、その他の利用料などが該当します。

今までは、それ程気にしなかった方も多かったと思います。

しかし、インボイス制度開始後、本則課税の事業者が仕入税額控除を行う場合、必ず以下の事項が記載されたインボイスの保存が必要です。

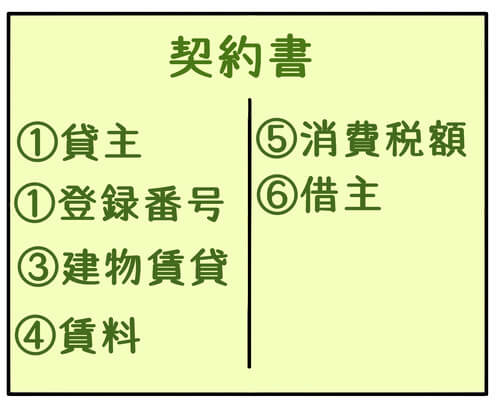

◆適格請求書の記載事項◆

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

インボイスの保存がない取引に関する消費税は、売上の消費税から控除できません。

対応方法は主に2通りです。

事業者自身が家賃等を受ける側 or 支払う側のいずれであっても、事前に準備をしておく必要があります。

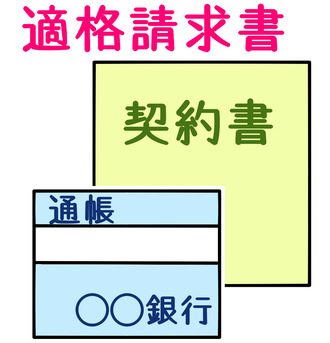

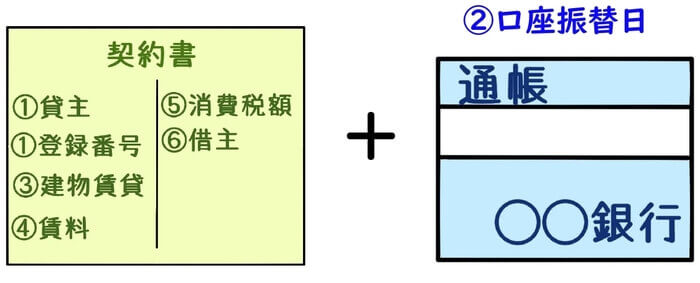

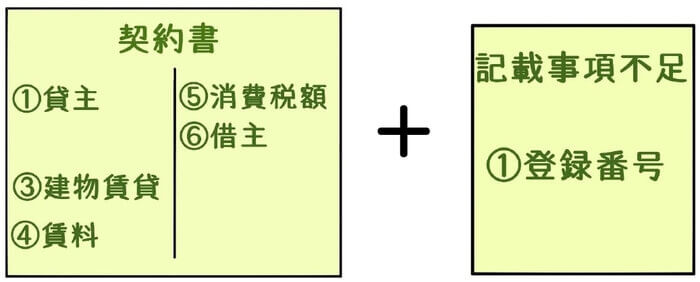

契約書に必要事項を記載する方法

インボイスの記載事項は、複数の書類で充当してもよいとされています。

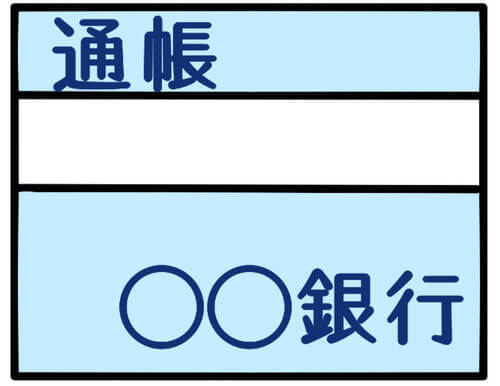

複数の書類とは、例えば、請求書、領収書、納品書、通帳、契約書などのことです。

家賃、保守料、賃貸料等の場合、通常は契約書に前述の②(課税資産の譲渡等を行った年月日)以外の事項が記載されます。

そして、②(課税資産の譲渡等を行った年月日)は、口座振替の場合は通帳、クレジットの場合はクレジット明細書により明らかです。

上記により、請求書等の発行がない取引の場合も、契約書と通帳等により、インボイスの保存要件を満たします。

ただし、インボイス制度開始前に締結した契約の場合、登録番号等が記載されていません。

その場合は、記載事項が不足している旨を交付を書面で受け、契約書などと共に保管しておく必要があります。

支払いを受ける側も支払う側も、インボイス制度開始前に準備が必要です。

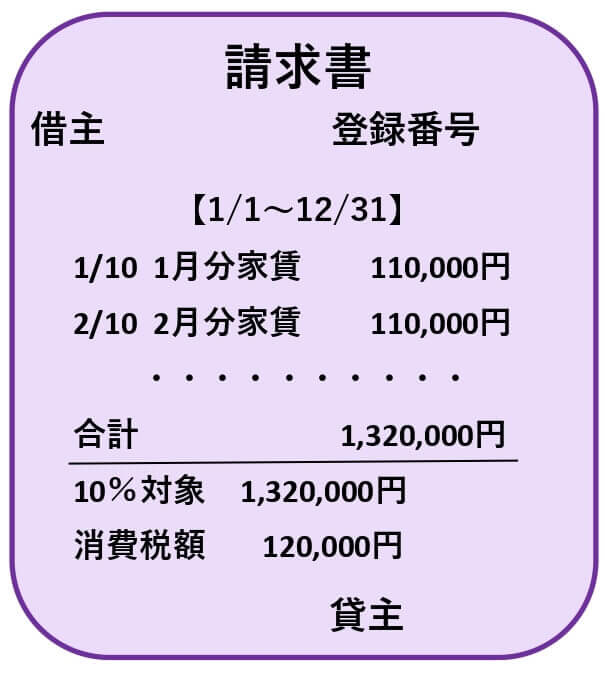

一定期間の適格請求書をまとめて交付・保管する

インボイスは、必要な記載事項がある請求書等を、一定期間まとめて交付を受けてもよいとされています。

例えば以下の一例のように、1年間分の請求書をまとめて交付を受け保存することで、適格請求書の条件を満たすものと考えられます。

1年間分をまとめて記載する場合でも、必ず適格請求書の記載事項が網羅されているか、確認を行う必要があります。

根拠法令

・消費税法施行令等の一部を改正する政令(平成30年政令第135号)

・ 28年改正法及び所得税法等の一部を改正する法律(平成30年法律第7号)による改正後の消費税法

・インボイス通達

まとめ

今回は家賃、保守料など継続的に支払いがあるもののうち、請求書等の発行がない取引のインボイス制度について、ザックリ説明しました。

適格請求書の記載事項を契約書等で表現するか、または一定期間分をまとめて交付するのかは、納税者自身の判断になります。

制度開始時までに必ず準備が必要です。

事前にいずれの対応がベターなのか、検討しておく必要があります。