事業所得者が業務上決済した暗号資産の譲渡損益の所得区分

個人が暗号資産を日本円に譲渡した場合、そのもうけ(譲渡損益)は、雑所得の課税対象です。

個人事業主やフリーランスには、仕入等の決済手段として、暗号資産を利用する方もいます。

決済手段として暗号資産を利用する場合も同様に、譲渡損益が生じます。

しかし、事業上決済で生じた暗号資産の譲渡損益は、雑所得 or 事業所得か悩む方多いようです。

今回は、事業所得者が業務上の決済をした場合の暗号資産の譲渡損益の所得区分について、ザックリ説明します。

※暗号資産を2回以上購入した場合、暗号資産の購入時レートは、総平均法により算出する必要があります。

all paints by RYUSUKE ENDO

Contents・目次

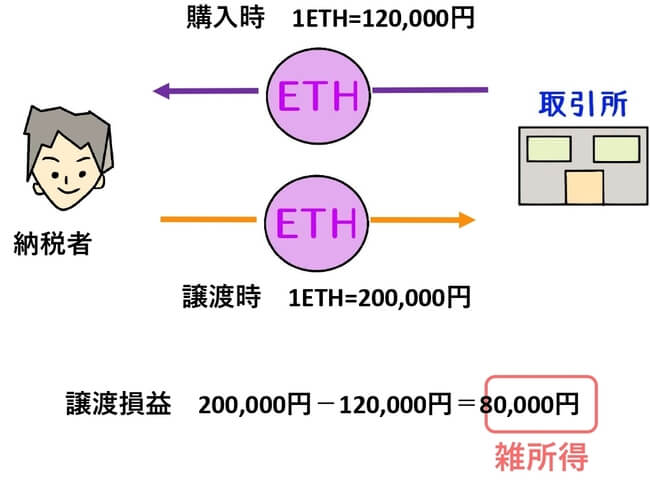

通常の暗号資産の譲渡損益は雑所得

個人がプライベートで保有する暗号資産を日本円に換金(以下、譲渡)した場合、必ず譲渡損益が生じます。

暗号資産購入時のレートと、日本円に譲渡した時のレートが異なるからです。

(※暗号資産は譲渡、他暗号資産へ交換、暗号資産でモノ購入等をした場合、必ず譲渡損益が生じます。)

【購入時1ETH=120,000円のETHを1ETH=200,000円の時に譲渡した場合】

この場合の暗号資産の譲渡損益は、通常、雑所得に区分されます。

事業上の決済で生じた暗号資産の譲渡損益

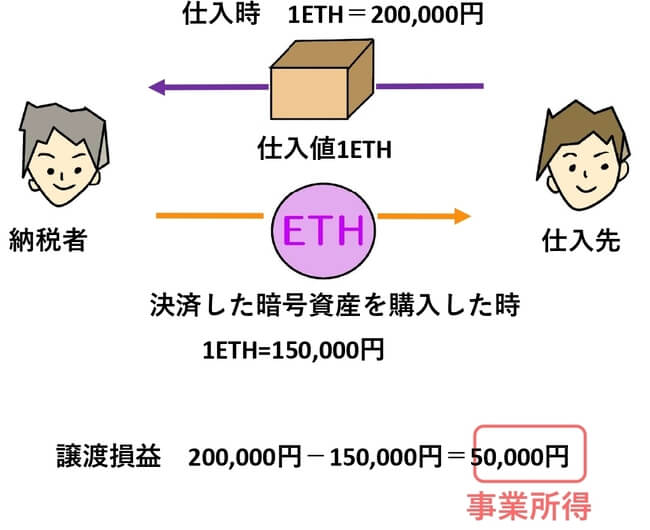

個人事業主やフリーランスが、業務上、暗号資産で仕入・経費等を決済する場合があります。

例えば、仕入代金の価格が1ETHで表示され、決済代金として1ETHを支払うような場合です。

暗号資産で決済した場合、仕入時のレートと、決済した暗号資産を購入した時のレートとの差額が、譲渡損益になります。

【購入時1ETH=150,000円のETHを1ETH=200,000円の時に仕入代金に決済した場合】

この場合の譲渡損益は、事業遂行上生じたため、事業所得に算入します。

事業の売上代金として取得した暗号資産を譲渡した場合

前述の通り、暗号資産を日本円に譲渡した場合や、仕入経費等の支払いとして決済した場合、必ず譲渡損益が生じます。

問題になる部分は、事業の売上代金として取得した暗号資産を、日本円に譲渡した場合の譲渡損益です。

雑所得に区分すべきか or 事業所得に区分すべきか、判断に迷う方が多いようです。

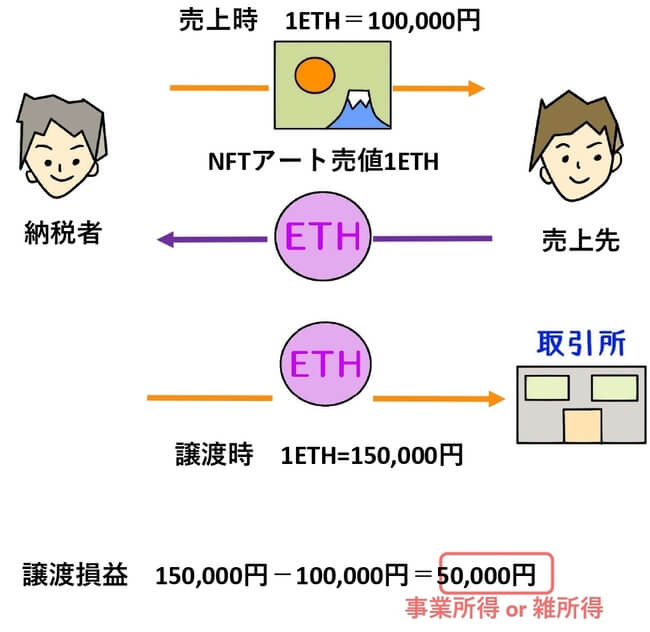

例えば、売上代金として、1ETHを取得。(売上時レート1ETH=100,000円)

その後、その1ETHを日本円に譲渡した場合です。(譲渡時1ETH=150,000円)

50,000円の暗号資産の譲渡損益は、雑所得 or 事業所得のいずれに区分すべきか。

その明確な答えはありません。

当該ETHの日本円への譲渡を、投資の一環とすれば、雑所得でしょう。

しかし、売上代金として取得したETHを事業用暗号資産として捉えるのであれば、日本円譲渡も事業所得形成の一環の行為であり、事業所得にすべきかと考えられます。

あくまでも、その時の状況や譲渡損益の性質を考慮し、取引ごと個別に納税者自身で判断する他ありません。

事業所得としてNFT販売を行う場合の暗号資産の譲渡損益

令和4年分より、会計記帳を行うことで、副業も事業所得として申告が可能です。

適正な記帳や帳簿要件を充当すれば、青色申告特別控除も適用可能です。

NFT発行・販売を行う方では、青色申告による事業所得での申告を選択する方も多いでしょう。

NFTの販売代金は、基本的に暗号資産(ETH)で受け取ります。

NFT販売には、その手数料等をETHで支払います。

また売上代金として取得したETHを、他暗号資産に交換したり、日本円に譲渡することも多々あるはずです。

それらの暗号資産の譲渡損益は、事業所得 or 雑所得に区分するか、明確な方針はありません。

売上代金として取得したETHを事業用資産とするのであれば、事業所得に区分されるのかもしれません。

または、プライベートのETHとするのあれば、雑所得に区分されるのかもしれません。

その取引の性質を考慮して、あくまでも、納税者自身で個別に判断する必要があります。

根拠法令

所得税法第48条の2(暗号資産の譲渡原価等の計算及びその評価の方法)

所得税法施行令第119条の3(暗号資産の評価の方法の選定)

所得税法施行令第119条の5(暗号資産の法定評価方法)

所得税法施行令第119条の6(暗号資産の取得価額)

まとめ

今回は、事業所得者が業務上決済した暗号資産の譲渡損益の所得区分について、ザックリ説明しました。

いずれの所得区分に該当するのかは、納税者自身で、個別にその取引の性格を鑑みて決定するしかありません。

特に暗号資産を複式簿記で経理する場合、非常に煩雑になる可能性があります。

1年にまとめて計算では確定申告に間に合わないため、コツコツ計算書作成や経理を行う必要があります。