事業所得者が決済・取得した外貨預金の為替差損益の所得区分について

個人が外貨預金に投資した場合、日本円換金時に必ず為替差損益が生じます。

そのもうけ部分の(為替差損益)は、雑所得の課税対象です。

個人事業主やフリーランスが海外取引した場合、その決済に外貨を利用した場合も、為替差損益が生じます。

事業上の決済により生じた為替差損益は、雑所得 or 事業所得か悩む方多いようです。

今回は、事業所得者が決済・取得した外貨預金の為替差損益の所得区分について、ザックリ説明します。

※複数回外貨を購入している場合、総平均法に準ずる方法(いわゆる移動平均法)により、外貨購入時の平均レートを算出する必要があります。

all paints by RYUSUKE ENDO

Contents・目次

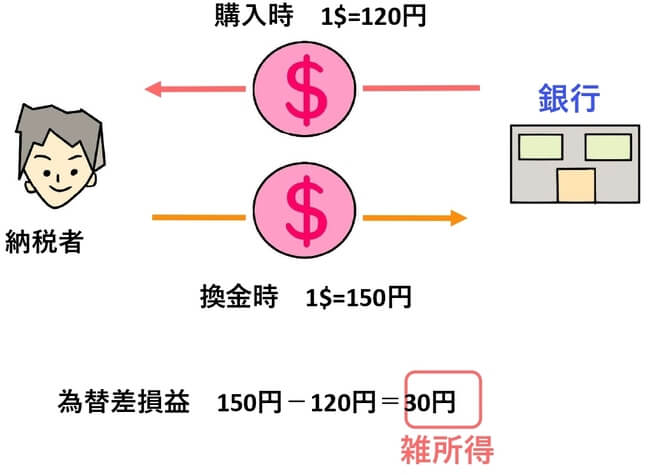

外貨預金の為替差損益は雑所得

個人が保有する外貨預金等を日本円に換金した場合、必ず為替差損益が生じます。

外貨購入時のレートと日本円にした時のレートが異なるからです。

【購入時1$=120円の外貨を1$=150円の時に換金した場合】

この場合の為替差損益は、通常、雑所得に区分されます。

※複数回外貨を購入している場合、総平均法に準ずる方法(いわゆる移動平均法)により、外貨購入時の平均レートを算出する必要があります。

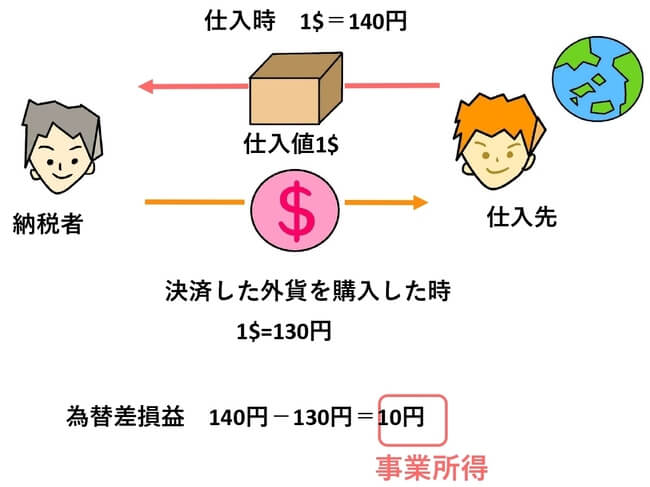

業務上生じた外貨預金の為替差損益

個人事業主やフリーランスが、業務上、外貨決済により為替差損益を発生する場合もあります。

例えば、輸出入を行う方が仕入代金をドルで決済した場合、仕入時の為替レートと、決済したドルを購入した時の為替レートとの差額が、為替差損益になります。

【1$=130円で購入した外貨を1$=140円の時に仕入代金に決済した場合】

この場合の為替差損益は、事業遂行上生じたため、事業所得に算入します。

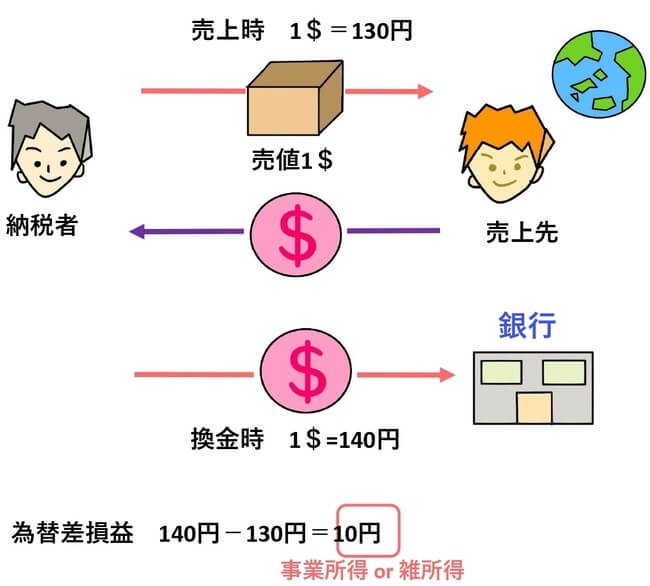

売上代金として取得した外貨預金の為替差損益

前述の通り、外貨を日本円にした場合は、為替差損益が生じます。

問題になる部分は、事業の売上代金として取得した外貨を、日本円に換金した場合です。

この為替差損益は、雑所得 or 事業所得か、迷う方が多いようです。

例えば、売上代金として1ドルを取得。(売上時レート1$=130円)

その後、そのドルを日本円に換金した場合(換金時レート1$=140円)。

10円の為替差損益は、雑所得 or 事業所得のいずれの区分か、明確な答えはありません。

当該日本円への換金を、単なる投資の一環とすれば、雑所得でしょう。

しかし、外貨から換金した日本円も事業資金として捉えるのであれば、日本円換金も事業所得形成の一環の行為であり、事業所得にすべきかと考えられます。

あくまでも、その時の状況や為替差損益の性質を考慮し、取引ごと個別に納税者自身で判断する他ありません。

副業(輸出入)で外貨決済を行う場合の為替差損益

令和4年分より、会計記帳を行うことで、副業も事業所得として申告することが可能です。

適正な記帳や帳簿要件を充当すれば、青色申告特別控除も適用可能です。

副業(輸出入)を行う方は、青色申告による事業所得で申告する方も多いでしょう。

輸出入による売上代金を、外貨で受け取る場合も多々あります。

売上代金として取得した外貨を日本円に換金した場合、その為替差損益を、事業所得 or 雑所得のいずれに区分するかは、明確な方針はありません。

売上代金として取得した外貨が事業資産とするのなら、事業所得に区分すべきかもしれません。

一方、プライベートの外貨預金の一部と鑑みるのなら、雑所得に区分すべきかもしれません。

明確な方針はないため、あくまでも、納税者自身で個別に判断する必要があります。

根拠法令

所得税法第48条(有価証券の譲渡原価等の計算及びその評価の方法)

所得税法第57条の3(外貨建取引の換算)

所得税法施行令第118条(譲渡所得の基因となる有価証券の取得費等)

所得税基本通達57の3-2(外貨建取引の円換算)

まとめ

今回は、事業所得者が決済・取得した外貨預金の為替差損益の所得区分について、ザックリ説明しました。

いずれの所得区分に該当するのかは、納税者自身で、個別にその取引の性格を鑑みて決定するしかありません。

特に複式簿記で経理する場合、総平均法に準ずる方法(いわゆる移動平均法)で、日々、平均単価の算出が必要です。

1年にまとめて計算では確定申告に間に合わないため、コツコツ計算書作成や経理を行う必要があります。