暗号資産の無償取得は原則全額課税対象。ドロップイン、オプトインによる無償取得は納税資金の確保が要。

暗号資産で資産運用される方の中には、無償交付を受ける方が少なくありません。

無償交付とは、エアドロップ、オプトイン、キャンペーン取得など、暗号資産をタダで手に入れることです。(以下、無償取得。)

その他、ステーキング、レンディング等も同様です。

しかし、無償取得をしたら税金が多額になった!

課税されることを知らなかった。

納税できない。という相談事をよく耳にします。

今回は暗号資産を無償取得した場合の注意点と対象について、ザックリ説明します。

all paints by RYUSUKE ENDO

無償取得は原則取得時に課税

日本の税制上、贈与税に代表されるように、無償による資産の取得は課税されます。

それは暗号資産も同様です。

エアドロップ、オプトイン、キャンペーン取得など、無償で暗号資産を取得した場合、その無償取得時に時価(市場価格)があれば、その取得時の時価が収入になり課税されます。

※価格が無い暗号資産(=まだ価値が無い)の無償取得は課税されません。

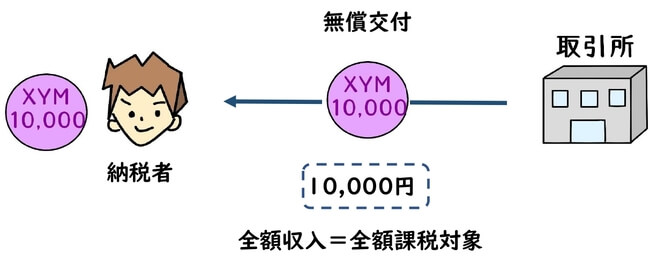

例えば、1XYM(無償交付時1XYM=10,000円)の無償取得があった場合、10,000円が収入になります。

ただで10,000円の価値があるものを手にしたので、経費は一切発生していません。

ただで手にした10,000円全額が収入とされ、所得税が課されます。

また、1XYMは10,000円で取得したことになります。

無償取得した1XYMをその後譲渡した場合、10,000円が譲渡原価になります。

多額の無償取得は納税資金確保が先決

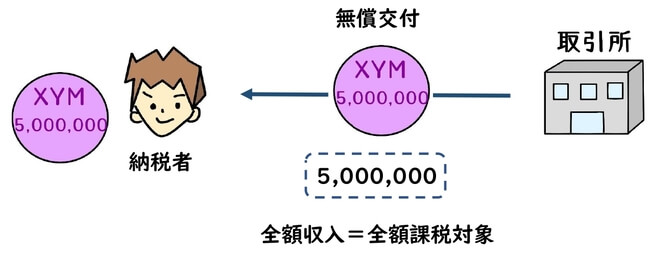

エアドロップやオプトイン等により、思いもよらない高額な無償取得をする方もいるようです。

例えば、時価5,000,000円相当額のXYMの無償取得をした場合、原則5,000,000円全額が所得税の課税対象です。

経費相当額はなく、その全額が課税対象となり、一気に課税所得が増加します。

しかし、一般的な会社員の場合、5,000,000円に対する税負担は重く、また暗号資産を保有しているだけでは納税することはできません。

そこでもしも、無償取得による税負担が重い場合、例え年の中途であっても、納税資金の確保が先決です。

納税資金の産出は、日本円による暗号資産の譲渡しかありません。

無償取得した暗号資産の譲渡が可能、かつ譲渡が差し支えなければ、価格の値動きがないうちに、無償取得をしたら即座に譲渡し、納税資金を確保する方がベターです。

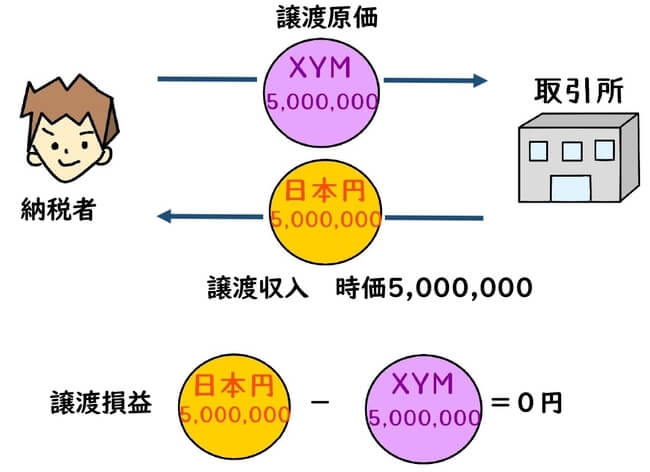

例えば、前述の時価5,000,000円で無償取得したXYMを、即座に日本円に譲渡すると、当然5,000,000円の譲渡収入が生じます。

この場合、譲渡したXYMの譲渡原価(取得価額)は5,000,000円です。

よって、XYMの譲渡損益は、5,000,000円(譲渡収入)-5,000,000円(譲渡原価)=0円です。

無償取得を受けたら、値動きがない状態で譲渡することで、少なくとも、無償交付を受けた収入金額の日本円額を手にすることができ、納税資金に充当することが可能です。

また、値動きがない状態であれば、日本円に譲渡したことによる譲渡損益も少なくで済みます。

暗号資産の無償取得を喜ぶ方も多いようですが、時価がある暗号資産の多額の無償取得を受けた場合、時価相当額の全額が課税されると念頭においておきましょう。

そして、即座に納税資金の確保の必要性を念頭に置いた方が賢明です。

根拠法令

所得税法第36条(収入金額)

所得税法第48条の2(暗号資産の譲渡原価等の計算及びその評価の方法)

所得税法施行令第119条の6(暗号資産の取得価額)

所得税法基本通達33-1(譲渡所得の基因となる資産の範囲)

まとめ

暗号資産を無償取得した場合、喜ぶ方も多いようです。

しかし、所得税、法人税、贈与税の世界において、価値があるものを無償で取得した場合、基本的に課税されます。

多額の無償取得をしたものの、暗号資産を保有し続けている為、課税されても納税資金がない。

ということにならないよう、暗号資産を保有する場合は、賢く投資する必要があります。

暗号資産の無償取得をした場合は、必ず課税所得の見積と、納税資金の確保を考えておく必要があります。