簡易課税を選択している免税事業者がインボイス登録した場合の注意事項。

まもなく令和5年10月より、インボイス制度が開始されます。

免税事業者の場合、登録後の消費税の計算方法に悩む方が多いです。

免税事業者であれば、令和8年まで当面の間、本則 or 2割特例、または簡易課税 or 2割特例のパターンが選択可能です。

もしかしたら、多額の設備をするかもしれない。という方の場合、敢えて簡易課税の届け出をしない方もいるようです。

確かに、簡易業種第2種から6種の場合、簡易課税より2割特例の方が明らかに有利です。

本則 or 2割特例の方が、本則課税が有利になった場合、縛りがないように思えます。

しかし、過去、簡易課税を選択している免税事業者の場合、インボイス登録後は、簡易課税 or 2割特例の選択になります。

本則課税は選択することはできません。

今回は、簡易課税制度を選択している免税事業者がインボイス登録した場合の注意事項について、ざっくり説明します。

以下、本来の免税事業者であることが前提です。

all paints by RYUSUKE ENDO

免税事業者でも簡易課税制度は生きている

免税事業者の中には、過去、課税事業者だった時に、簡易課税を適用していた方がいます。

その後、再び課税事業者になった場合、当然、簡易課税が適用されます。

再び課税事業者になった場合とは、インボイス登録した場合も同様です。

過去、簡易課税を適用した免税事業者が、インボイス登録した場合、令和5年10月以降は再び簡易課税が適用されます。

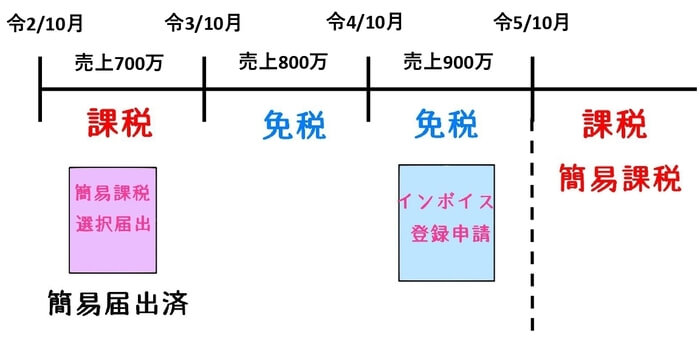

【9月決算法人(免税事業者)がインボイス登録した場合】

上記の場合、令和5年10月以降は、簡易課税 or 2割特例のいずれかにより消費税を計算します。

しかし、建設業等など原価が多額になる業種や、設備投資等を予定する場合、本則課税の方が有利になることもあります。(いわゆる還付を受ける場合など。)

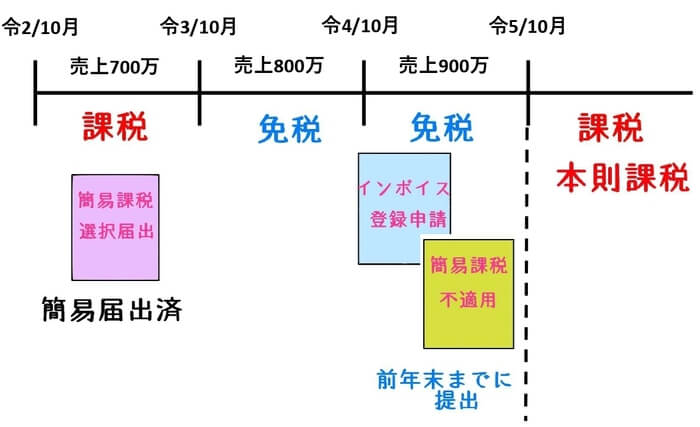

簡易課税を届出済の場合、本則課税を希望するのなら、前事業年度末までに、簡易課税制度を取り止める届け出が必要です。

簡易課税の取り止めは課税期間開始前までに提出

簡易課税制度を適用済の9月決算法人(免税)がインボイス登録した場合、翌期首10月から課税事業者になります。

過去の簡易課税が生きており、10月以降は簡易課税が適用されます。

多額の工事原価や設備投資が見込まれる場合、本則課税の方が有利かもしれません。

しかし、前事業年度末の9月末までに簡易課税制度を取止める届け出をしない限り、本則課税を適用することができません。

【9月決算法人(免税)がインボイス登録した場合】

免税事業者がインボイス登録した場合、10月1日を含む課税期間中に簡易課税を届け出れば、10月1日から簡易課税を採用することが可能です。

しかし、過去適用してきた簡易課税を止めたい場合、原則通り、事業年度開始前(前年末)までに、簡易課税の取り止めの届け出が必要です。

本則課税 or 2割特例は柔軟に対応できることもある

免税事業者がインボイス登録した場合、簡易業種2種から6種であれば、2割特例の方が通常有利です。

2割特例の方が有利の場合、簡易課税を選択する余地はありません。

ただし、設備投資等の予定がある場合、もしかしたら、本則課税の方が有利かもしれません。

その場合、簡易課税を選択する余地がないのなら、敢えて本則課税を選択していた方が、柔軟に対応することが可能です。

しかし、過去、簡易課税を適用していた免税事業者の場合、簡易課税を取り止めない限り、本則課税は選択することはできません。

簡易課税を適用していた免税事業者の方は、この先当面、本則課税が有利なることがないか、検討した方が無難です。

根拠法令

消費税法第37条5項(中小事業者の仕入れに係る消費税額の控除の特例)

平28改正令附則11の2

平28改正法附則51の2①②

まとめ

今回は、簡易課税を選択している免税事業者がインボイス登録した場合の注意事項について、ザックリ説明しました。

2割特例は有利であり便利ですが、原則は、本則 or 簡易を検討しなくてはなりません。

簡易課税を適用している場合、取り止めをしなければ、本則課税を適用できません。

簡易課税を適用してきた免税事業者の方は、改めて本則課税が有利かどうか、検討する必要があります。