NFTを販売・譲渡した場合の消費税の課税関係について。

ここ数年、自身のアート作品を、NFT化して販売する方が増加しました。

キャラクターデザイン、アイコン、写真、画像などNFT化し、個人でも容易に販売可能です。

デザイナーなど事業所得がある方が、本業の一貫としてNFTを販売した場合、売上高が1,000万円に迫る事業者も少なくありません。

ただし、NFTを販売した場合も、消費税が課税されます。

今回は、NFTを販売・譲渡した場合の消費税の取り扱いについて、ざっくり説明します。

以下、デジタルアートの閲覧する権利のことを、NFTとしています。

また、ここではNFTに関する著作権は、デジタルアート制作者(NFTを組成した者)に帰属することとしています。

(※NFTを扱うプラットフォームにより異なります。)

all paints by RYUSUKE ENDO

Contents・目次

NFTの販売は著作権の利用許諾と電気通信利用役務の提供

2023年1月、国税庁よりNFTに関する消費税の取り扱いが公表されました。

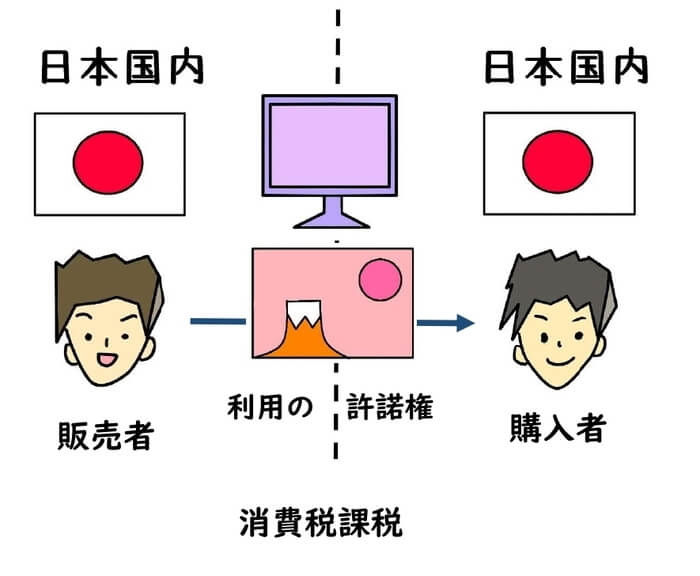

消費税の世界において、デジタルアートを制作してNFTを販売した場合、制作者である販売者は、購入者に対し、著作物の利用を許諾したこととされています。

そして、その利用の許諾を(NFTの販売)営利目的で行う場合、消費税の課税対象とされます。

また、電気通信利用役務の提供と位置付けられました。

電気通信利用役務の提供とは、インターネットを介し、オンライン上で行われるサービス提供のことです。

主にオンラインゲーム、電子書籍、音楽ダウンロード等のことです。

電気通信利用役務の提供は、一般の商品売買とは異なります。

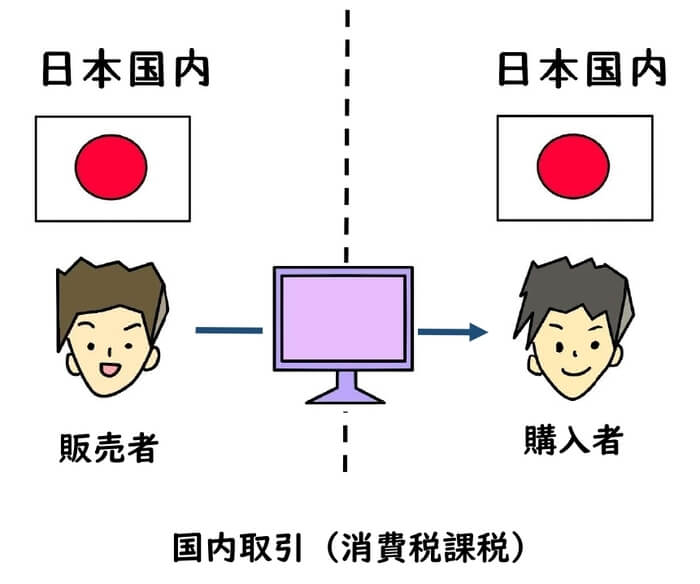

サービス提供を受ける者(購入者)が日本国内の場合、消費税の課税対象になります。

日本国内の方に対して販売した場合、必ず消費税が課税されます。

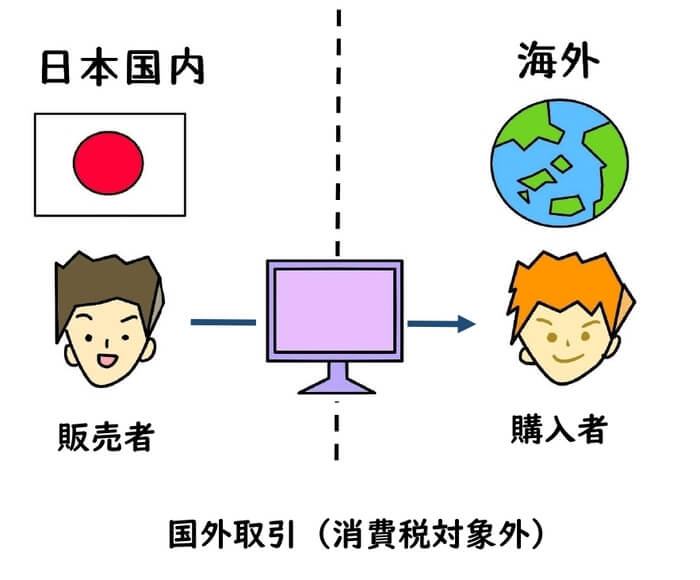

一方、サービス提供を受ける者(購入者)が国外の場合、消費税は課税されません。

海外の方に対して販売した場合、消費税は課税されません。

故に、電気通信利用役務の提供に該当する場合、購入者が日本国内か、それとも海外か把握する必要があります。

上記を元に、NFTを販売・譲渡した場合の消費税の課税関係について、ザックリ説明します。

NFTを販売した場合の消費税の課税関係

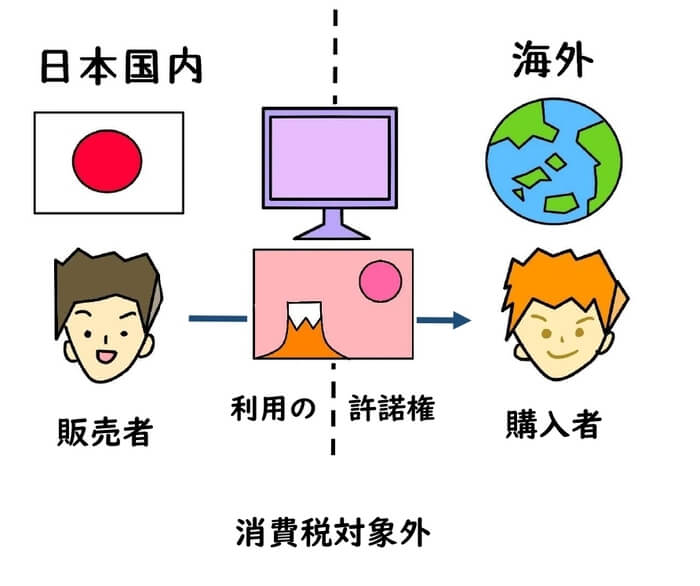

NFTの販売とは、所得税において、デジタルアートを閲覧する権利の設定をいいます。

デジタルアートの著作権自体は、制作者に帰属するため、インターネットを介し、著作物の利用許諾をしたことになります。

よって、NFTの販売は、電気通信利用役務の提供とされ、以下の課税関係になります。

デジタルアートを制作し、NFT化して販売した場合、購入者が日本国内であれば、消費税が課税されます。

一方、購入者が国外であれば、消費税は課税されません。

ただし、前述の通り、電気通信利用役務の提供は、購入者が日本国内か国外により、消費税の判定を行います。

NFTの購入者が日本 or 海外なのか、ハッキリと識別する必要があります。

しかし、NFTの場合、その判別は非常に難解だと考えられます。

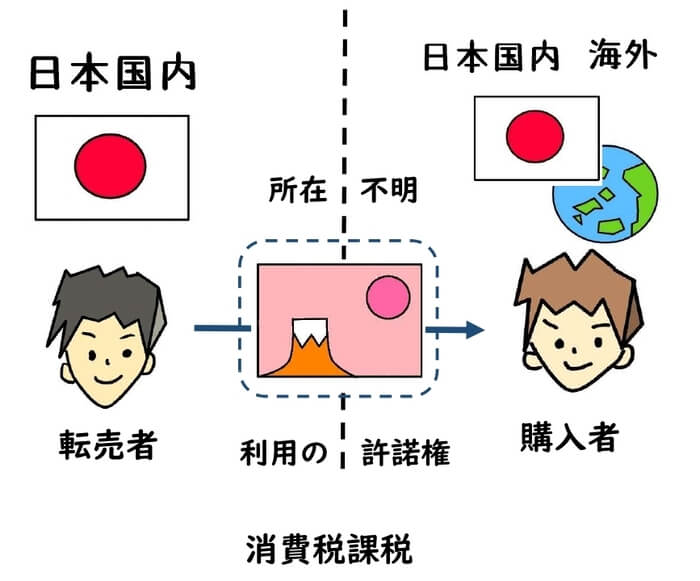

購入したNFTを第3者に転売した場合の消費税の課税関係

購入したNFTを第3者に転売した場合、第3者に対するデジタルアートの利用の許諾の権利の譲渡とされています。

NFTを販売した場合と異なり、電気通信利用役務の提供とされていません。

その譲渡が営利目的で継続的に発生するのであれば、消費税が課税されます。

ただし、NFTの場合、その利用権の許諾権利の所在地場所は、定かではありません。

よって、NFTの転売者(譲渡)の所在地が日本国内であれば、消費税の課税関係とされます。

課税売上高1,000万円超に注意

前述の通り、デジタルアートをNFT化して販売した場合、電気通信利用役務の提供に該当し、購入者が日本国内であれば、消費税が課税されます。

ETHが高騰している側面では、NFT売上は、金額的に多額になる傾向があります。

しかし、個人事業主やフリーランスがNFTを販売した場合、本業の売上高と合算すると、課税売上が1,000万円を超える場合も少なくありません。

うっかり1,000万円を超えた場合、本来の消費税の納税義務者になる可能性があります。

インボイス登録している場合、2割特例適用不可になることも考えられます。

本業の売上と合算し、年間課税売上の判定を、いち早く試算しておいた方がベターです。

根拠法令

消費税法第2条第8項の3(電気通信利用役務の提供)

消費税施行令第6条(資産の譲渡等が国内において行われたかどうかの判定)

消費税法基本通達5-7-6(著作権等の範囲)

消費税法基本通達5-8-3(電気通信利用役務の提供)

まとめ

以前よりも下火になったようですが、個人でNFTを販売する方は一定数いるようです。

特に、本業で事業所得があるクリエイターの場合、課税売上1,000万円のラインは、必ず注視しておく必要があります。

そのために、NFTを販売・譲渡した場合、基本的な課税関係を理解しておく必要があります。