LGBTパートナーの相続税の申告。LGBT当事者が相続税の申告が必要になるパターンについて。

LGBTカップルの間で、パートナーと遺言を考える方が増えています。

同性間の場合、現行の法令上、自然に相続することはできません。

そこで、生前贈与を考えたり、遺言を考えるLGBTカップルが増えています。

LGBTカップルの方からは、相続人でないから相続税の申告は不要。という声を耳にします。

また、生前贈与が課税される心配もない、と考える方もいるようです。

同性間の場合、当然、相続人にはなれません。

しかし、相続の申告が必要になることもあります。

また、相続の申告が必要な場合、生前贈与も課税されます。

今回は、LGBTカップルで相続税の申告が必要になる場合について、ざっくり説明します。

all paints by Ryusuke Endo

Contents・目次

相続税の申告が必要になる人

相続税額が算出された場合、相続税の申告が必要になる人は、「相続又は遺贈」により、財産を取得した人です。

「相続」とは、遺産分割協議で相続人間が話し合い、各相続人が財産を取得することです。

LGBTカップルの場合、養子縁組を結ばない限り、相続人になりません。

故に、LGBTカップルが遺産分割協議書に参加することは、通常ありません。

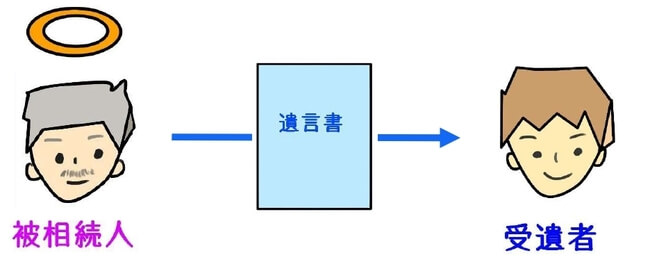

一方、「遺贈」とは、遺言により財産を取得することです。

LGBTカップルが遺産を遺す場合、必ず遺言が必要です。

故に、LGBTカップルが遺産を取得する殆どの場合、遺贈によるものです。

パートナーから遺言により遺贈を受け、(包括)受遺者となることで、遺産を取得します。

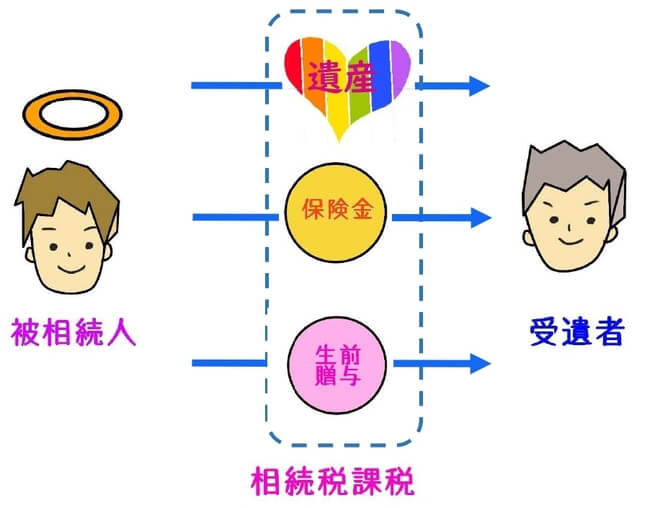

そして、LGBTカップルでで相続税の申告が必要になる場合とは、遺言や生命保険金を取得した場合です。

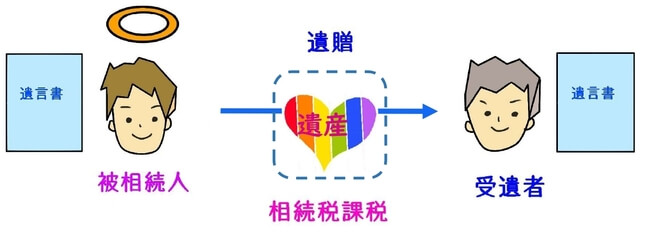

遺言で遺産を取得した場合

LGBTカップルがパートナーに遺産を遺す場合、遺言を作成する必要があります。

前述の通り、遺言で遺産を取得した場合、遺贈により財産を取得したことになります。

よって、相続税額が算出された場合は、相続税の申告が必要です。

そして、遺言は必ず公正証書遺言の方法がベストです。

また、相続人不在の状態を避けるため、全部包括遺贈による公正証書遺言がベストです。

(ただし、パートナー遺留分の問題が残ります。)

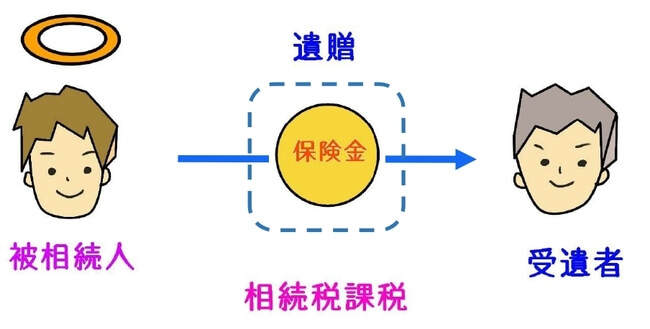

生命保険金を取得した場合

LGBTカップル間でも、(死亡)生命保険金契約が可能です。

通常の夫婦間と同様に、保険金受取人をパートナーに指定し、一方が死亡した場合、死亡保険金を取得します。

そして、死亡保険金は、生前に保険金受取人を指定するため、ある種の遺言として扱われます。

遺言で遺産を取得した場合と同様に、生命保険金も、遺贈により取得したことになります。

相続税額が算出された場合、相続税の申告が必要になります。

遺贈を受けたら生前贈与も相続財産として課税

LGBTカップル間では、遺産を遺す対策として、生前贈与が行われます。

通常、相続開始前3年内の贈与は、生前贈与として相続税の課税対象になります。

(令和9年、令和13年の2段階で加算対象期間変更あり。)

故に、遺贈により財産を取得し、相続税の申告が必要になった場合、生前贈与財産についても、相続税が課税されます。

生前に現金贈与等を受けている場合、生前贈与財産についても、相続により取得したことと取り扱われます。

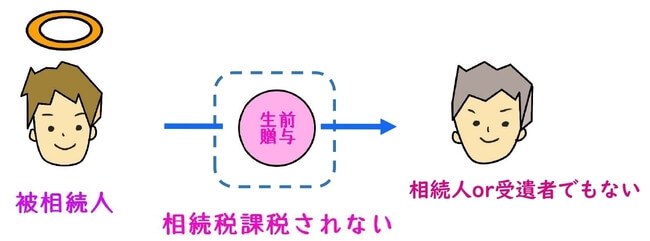

生前贈与だけなら相続税は課税されない

一方で、LGBTカップルの中には、遺言も結ばず、パートナーは相続財産を一切、取得しない場合もあります。

ただし、現金贈与等の生前贈与のみ、受けている場合もあります。

この場合、相続又は遺贈により、パートナーの財産を取得していないため、相続税の申告は必要ありません。

生前贈与だけの場合、相続税が課税されることはありません。

根拠法令

相続税法第1条の3(相続税の納税義務者)

相続税法第3条第1項第1号(相続又は遺贈により取得したものとみなす場合)

相続税法第19条(相続開始前三年以内に贈与があつた場合の相続税額)

まとめ

今回は、LGBT当事者が相続税の申告が必要になるパターンについて、ザックリ説明しました。

同性間でも、遺贈により遺産を取得した場合、最終的に相続税額が算出されれば、相続税の申告が必要です。

また、生前贈与も相続財産に加算されます。

遺言を結び、一定額以上の財産がある場合は、必ず考慮しておくべきです。