自社で法人税申告書を作成する場合の預金利子税の税務調整の方法と考え方について。

役員1名など小規模法人の場合、自身で法人税の申告をする方も少なくありません。

法人税申告のクラウド会計も発達し、軽い税務調整であれば、自社申告も可能です。

そこで悩む方が多い項目が、預金利子税の税務調整です。

いくつかパターンがあり、人によりその処理方法も異なります。

今回は、預金利子税の税務調整の方法と考え方について、ザックリ説明します。

なお、ここでは預金利子税の別4の税務調整のみ説明します。

ALL PAINTS BY RYUSKE ENDO

Contents・目次

預金利子税は税務調整が必要

預金利息を受け取った場合、利子税15.315%について、税務調整の対象になります。

預金利息の会計処理は、経理を行う人により異なります。

通常は、以下の3つのパターンが殆どです。

【例:受取利息100 国税15 手取85の場合】

(①預金利子税を租税公課とする場合)

(②預金利子税を法人税等とする場合)

(③預金利子税を計上しない場合)

いずれの方法も可能であり、表現の方法が異なるというだけです。

法人税申告書を作成する場合、表現の方法に沿う税務調整を行います。

預金利子税は税金であり、税務上は経費にすることはできません。

そこで、別4において税務調整をする必要があります。

以下、会計仕訳のパターン別にザックリ説明します。

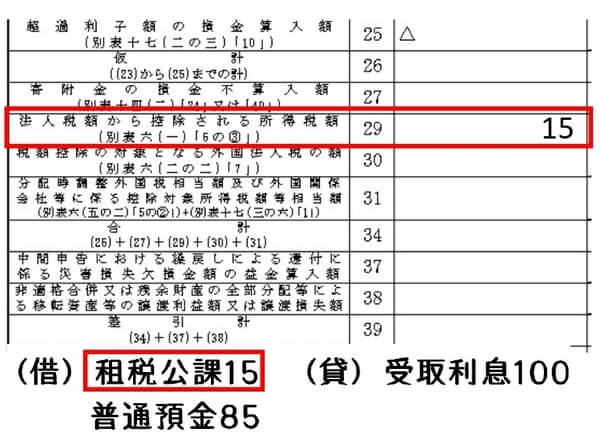

①預金利子税を租税公課とする場合

会計上の仕訳は以下の通りです。

別4において、会計仕訳で計上された租税公課を税務調整します。

ここでは、法人税等から控除される所得税等の額に記載します。

当期純利益に加算することで、租税公課が経費から除外されます。

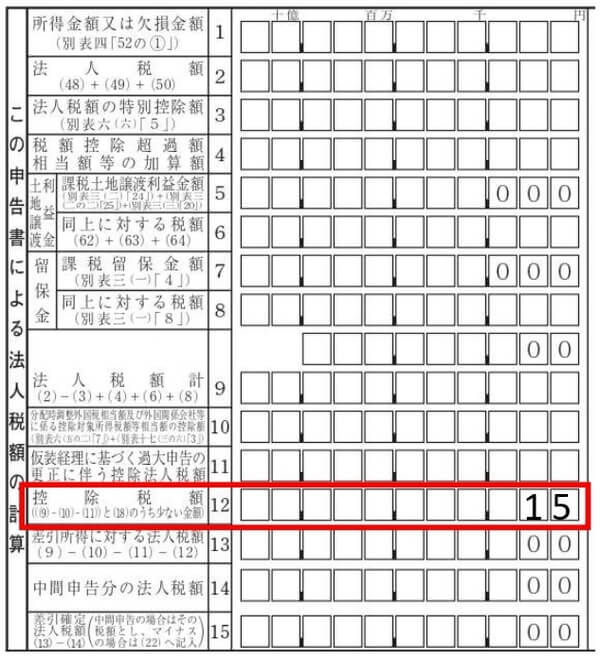

そして、別1において、納付すべき法人税額から控除されます。

税務調整はこれで完了します。

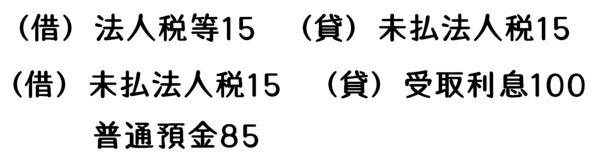

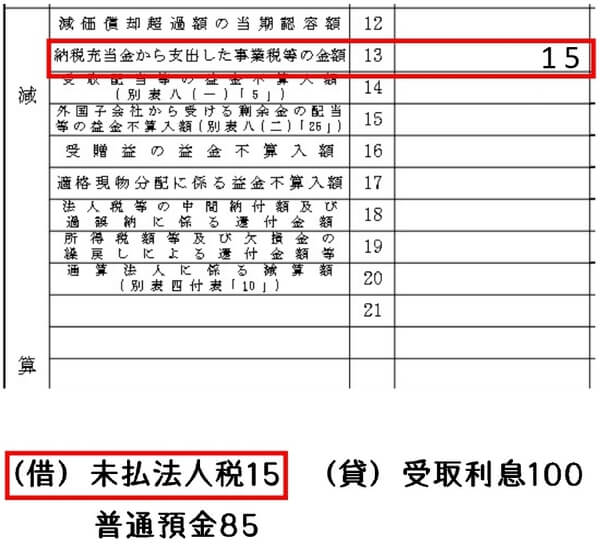

②預金利子税を法人税等とする場合 その1

会計上の仕訳は以下の通りです。

ただし、預金利子税を法人税等と処理する場合、税務上は、以下の処理がされたと考えます。

会計上の仕訳は、未払法人税が相殺されていると考えます。

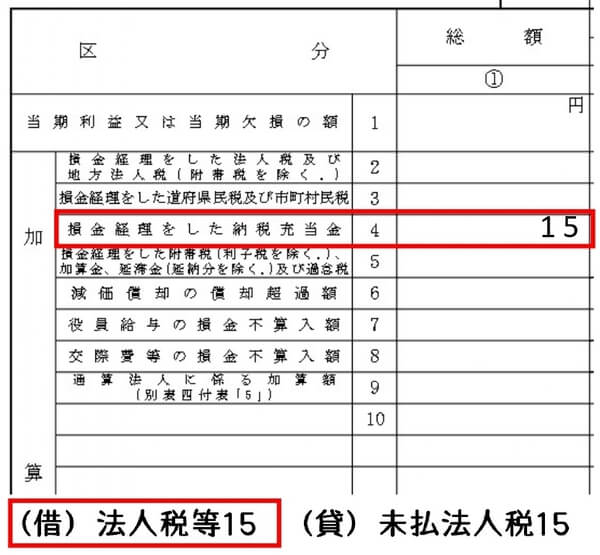

会計上の処理を上記に置き換え、別4において、法人税等を税務調整します。

法人税等は経費にならないため、損金経理をした納税充当金に記載し、経費から除外します。

そして、預金利子税は未払法人税の取崩として処理しました。

そこで、納税充当金から支出した事業税等の額に記載し、一旦、当期純利益から減算して経費と認識します。

しかし、①と同様に、法人税等から控除される所得税等の額に記載することで、経費から除外されます。

そして、別1において、納付すべき法人税額から控除されます。

税務調整はこれで完了します。

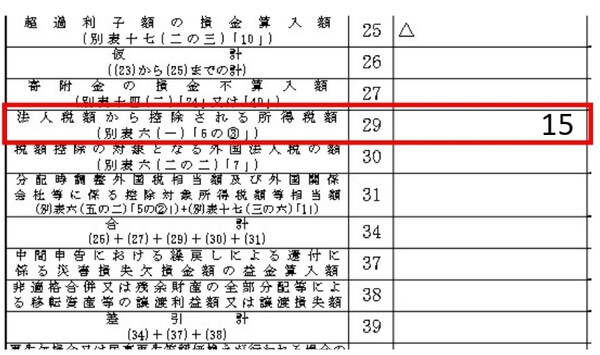

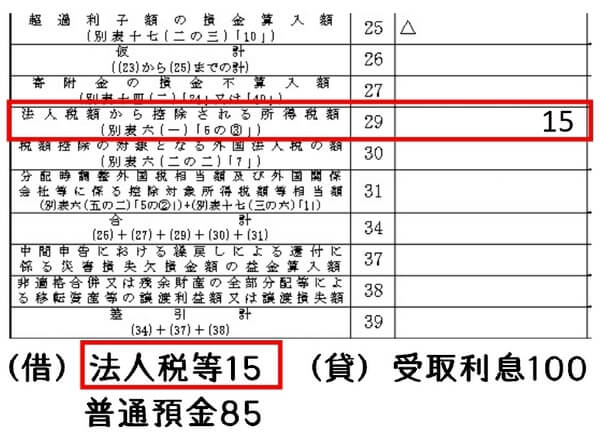

③預金利子税を法人税等とする場合 その2

会計上の仕訳は以下の通りです。

別4において、会計仕訳で計上された法人税等を税務調整します。

上記②と異なり、法人税等の内、預金利子の部分のみ、法人税等から控除される所得税等の額に記載します。

①と同様に、当期純利益に加算し、預金利子税が経費から除外されます。

そして、別1において、納付すべき法人税額から控除されます。

税務調整はこれで完了します。

④預金利子税を計上しない場合

会計上の仕訳は以下の通りです。

①から③までとの相違点は、預金利子を手取り額で計上していることです。

この場合は、別4において税務不要です。

預金利子税を別4で処理しないため、別1において、納付すべき法人税額から控除できません。

預金利息を手取り額で計上した場合、税務調整は不要になります。

根拠法令

法人税法第40条(法人税額から控除する所得税額の損金不算入)

法人税法第68条(所得税額の控除)

法人税法第78条(所得税額等の還付)

まとめ

今回は、預金利子税の別4の処理について、ザックリ説明しました。

自社で法人税の申告を行う方の場合、預金利子の処理に悩む方が意外に多いようです。

少額な場合は手取り額で会計処理をすれば容易です。

小規模法人は自身で決算を行うことも可能です。

年1回の決算で慌てないために、一度、その理屈を理解をしておく必要があります。